Har du nogensinde slået dine tal gennem en online pensionsopsparingsberegner og tænkt:"Hvis jeg bare havde 10 år mere? Tænk bare på, hvor mit redeæg kunne være nu!”

Selvom du ikke kan skrue uret tilbage og starte forfra, kan hjælpe dine børn. Når det kommer til investering, kan det nogle gange føles som om den tidlige fugl får den største orm.

Men hvor tidligt kan dine børn begynde at investere i deres egen pension? Ifølge IRS kan de starte, så snart de begynder at tjene penge.

Hvilken slags indkomst? Indtjening fra et sommerjob eller endda klipning af en nabos græsplæne kan kvalificere sig. Hvis du ejer en enkeltmandsvirksomhed eller LLC, kan du få lov til at ansætte dit barn som deltidsansat og trække deres løn fra som en forretningsudgift. (E*TRADE er ikke en skatterådgiver, og vi yder heller ikke skatterådgivning, så sørg for at tale med din skatteekspert først.)

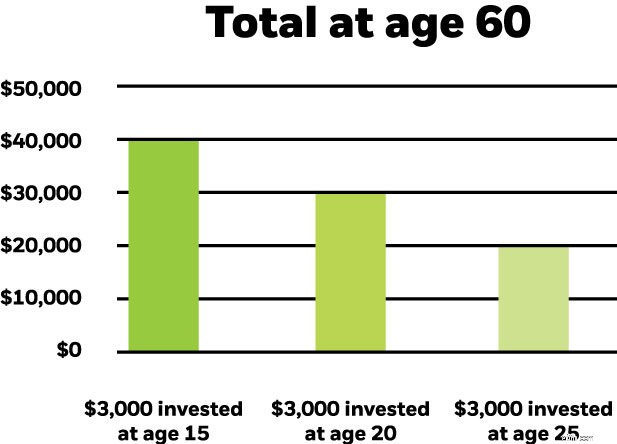

Selv et beskedent bidrag kan stige over tid takket være styrken af sammensat vækst. Overvej dette:$3.000 investeret i dag ville være omkring $40.000 værd om 45 år, forudsat et hypotetisk 6% årligt afkast, sammensat månedligt. Det er ikke en dårlig start på et pensionistredeæg.

Tiden er på din side, når det kommer til at øge væksten. For eksempel:Hvis investoren nævnt ovenfor blot ventede fem år mere, før han investerede de 3.000 USD, kan besparelsen være 12.000 USD mindre værd. Vent ti år, og det samlede beløb kan potentielt falde med næsten $20.000.

Selvom dine børn ikke har deres øjne rettet mod fremtidige opsparinger, kan du stadig hjælpe ved at tilbyde at matche eventuelle optjente midler, med det forbehold, at disse indtægter er investeret i en IRA. Fordelene ved denne strategi er to-foldige:Dine børn kan drage fordel af potentiel sammensat vækst i disse kritiske, tidlige år, og samtidig få et førstehåndsblik på, hvordan investering tidligt og ofte kan gavne deres økonomiske fremtid. Det er bestemt en lektie, der er værd at lære.

Et barn under 18 år med arbejdsindkomst kan bidrage med lige så meget, som de tjener i løbet af året, op til den maksimale årlige grænse. En babysitter, der tjener $2.500 i løbet af året, kan for eksempel bidrage med $2.500 til en IRA. De skal sørge for at føre en skriftlig log over deres indtjening, især hvis de ikke skal indsende deres egen selvangivelse eller udfylde en W-4.

Så er der skattefordele, især for Roth IRA, som gør det muligt for indtjeningen at vokse skattefrit. Husker du den investering på $3.000, der voksede til omkring $40.000 over 45 år? En Roth-kontoejer skylder ikke nogen skat af det. Det kan være stort.

Derudover ydes Roth IRA-bidrag typisk med dollars efter skat. De fleste teenagere tjener sandsynligvis ikke mere end deres årlige standardfradrag, hvilket betyder, at de heller ikke skylder nogen indkomstskat af deres Roth IRA-bidrag.

Selvom at trække sig fra en IRA bør være en sidste udvej, kan bidrag tages ud af en Roth IRA stort set når som helst uden et skattehit, forudsat at det er en kvalificeret tilbagetrækning. Indtjening er en anden historie. For at trække disse straffrie tilbage skal du opfylde visse kriterier, såsom at bruge pengene til at betale college-undervisning, købe et hjem for første gang eller finansiere pensionering efter 59 ½ år.

Hvis du vil hjælpe dine børn med at begynde at spare tidligt, kan du overveje at åbne en IRA for mindreårige. Disse konti giver dig kontrol over aktiverne, indtil dit barn fylder 18 eller 21 år, afhængigt af den stat, du bor i.

Lad E*TRADE hjælpe

Hvis du har spørgsmål om en IRA for mindreårige eller har brug for hjælp til at komme i gang, så ring til os på 1-877-921-2434.