Små virksomhedsejere har mange kritiske prioriteter, såsom at vokse deres virksomhed, skabe overskud, administrere skatter og tiltrække og belønne værdifulde medarbejdere. En pensionsordning for små virksomheder kan hjælpe dem med at nå disse mål. De fleste små forretningsplaner er nemme at starte op, billige at køre og nemme at administrere.

Hvad er en pensionsordning for små virksomheder? En lille forretningsplan er en skatteudskudt plan, der tilbyder pensionsopsparing til selvstændige og deres ægtefæller eller små virksomhedsejere. Nogle definerer en lille virksomhedsejer som en virksomhedsejer med mindre end 10 ansatte, men en af de planer, vi tilbyder - en SIMPEL IRA - kan bruges, så længe du har mindre end 100 ansatte. En af fordelene ved en lille forretningsplan er, at virksomhedsejere kan fratrække bidrag til deres egne konti, såvel som bidrag på vegne af medarbejdere, som en forretningsudgift.

Hvem er berettiget til at oprette en pensionsordning for små virksomheder? Enhver, der har tjent indkomst fra selvstændig virksomhed, kan etablere en pensionsordning for små virksomheder. Eksempler inkluderer konsulenter, uafhængige entreprenører, bestyrelsesmedlemmer, butiksejere, salgsrepræsentanter med 1099-MISC-indkomst, læger, advokater, ejendomsmæglere, folk med hjemmebaserede virksomheder og mange flere. Uanset om selvstændig indkomst er den primære indkomstkilde, eller en person bare har en lille virksomhed ved siden af og fortsætter med at arbejde for en anden, er de berettiget til at oprette en pensionsordning for små virksomheder ved at bruge indkomsten fra at være deres egen chef.

Fire pensionsordninger for små virksomheder og selvstændige omfatter:Individuel 401(k), som tilbyder en Roth 401(k)-funktion, SEP IRA, SIMPLE IRA og en overskudsdelingsordning.

En individuel 401(k)-plan er designet til at maksimere bidragene til selvstændige personer og ægtefæller, og den er mindre kompleks og billigere at vedligeholde end en konventionel 401(k)-plan. Den første ting at forstå om en Individual 401(k) er, at bidrag kan komme fra to kilder.

Hvordan dette fungerer er, at virksomhedsejeren udskyder eller giver afkald på en procentdel eller dollarbeløb af deres løn op til et maksimum på $19.500. Hvis de er over 50 år, kan de udskyde yderligere $6.000, for i alt $25.500 i planen. Lønudskydelser kan bruges til at reducere indkomsten og dermed skattepligten nu. Alternativt kan de udpege hele eller en del af lønudsættelser som et individuelt Roth 401(k)-bidrag. Med et Roth-bidrag kan bidraget ikke trækkes nu, men virksomhedsejeren kan tage skattefri kvalificerede udlodninger senere. En kvalificeret udlodning er generelt en udlodning, der foretages efter en 5-årig besiddelsesperiode og efter en alder af 59½.

Anden del af bidraget er virksomhedsbidraget, også kaldet et overskudsdelingsbidrag. Dette stykke kan være så meget som 25 % af din indkomst, hvis virksomheden er inkorporeret (eller hvis virksomhedsejere modtager en W-2), eller 20 % af indkomsten, hvis de er eneejer og indgiver et skema C. de to bidragsstykker (lønudskydelse plus overskudsdeling) kan i alt op til så meget som $57.000 for 2020 ($58.000 for 2021). Disse grænser øges med $6.000, hvis du er 50 år eller derover. Denne plan giver en virksomhedsejer mulighed for at lægge en ganske stor sum til pensionering.

En Individual og Roth Individual 401(k) tilbyder også en lånefunktion, der giver mulighed for at tage et lån i tilfælde af et tilbageslag. 50% af den optjente kontosaldo, op til $50.000 kan lånes.

Denne plan skal være vedtaget senest den 31. december for at kunne yde bidrag til indeværende år. Men hvis der er fuldtids- eller deltidsansatte andre end en ægtefælle, er en lille virksomhedsejer ikke i stand til at etablere denne plan.

En anden populær plan for små virksomheder er en SEP IRA. En SEP IRA ligner meget en traditionel IRA, bortset fra at den har højere skønsmæssige bidragsgrænser. Bidragsgrænserne for SEP IRA'er er 25% af indkomsten (eller 20% af indkomsten, hvis du er eneejer og indgiver et skema C) op til $57.000 for 2020 ($58.000 i 2021). Bidragene til en SEP IRA er ikke obligatoriske. Arbejdsgiverne kan afsætte fra 0 – 25 % hvert år. Hvis de har et godt år, kan de derfor lægge maxbeløbet væk. Hvis de på den anden side ikke havde så succesfuldt et år som håbet, kan de lægge en lille procentdel væk eller endda springe et år med at bidrage helt. Husk, at kun arbejdsgivere kan yde SEP IRA-bidrag. Så uanset hvilken procentdel af lønnen en virksomhedsejer bidrager til deres egen SEP IRA, skal de også bidrage med den samme procentdel af den berettigede medarbejders løn til deres SEP IRA-konti.

Virksomhedsejere kan lade alle medarbejdere deltage i SEP IRA, eller de kan specificere, at en vis alder og længde af ansættelsen skal opfyldes, før der indbetales bidrag til medarbejderkonti. Aldersgrænsen kan ikke overstige 21 år, og beskæftigelseskravet er begrænset til 3 ud af de seneste 5 år. Når medarbejderne overskrider disse krav, er virksomhedsejere forpligtet til at bidrage med den samme procentdel af lønnen til deres SEP IRA'er, som de bidrager til deres egen konto. Denne plan skal vedtages inden fristen for indgivelse af virksomhedsskat plus forlængelser.

For arbejdsgivere, der ønsker, at ansatte skal hjælpe med at finansiere deres egen pensionsordning, kan de være interesserede i en simpel IRA. En simpel IRA beskrives nogle gange som en mini-401(k) plan, men den er kun tilgængelig for virksomheder med mindre end 100 ansatte. Bidrag ydes både af arbejdsgiver og lønmodtager.

Medarbejdere udskyder en procentdel af deres løn til Simple IRA, op til $13.500 eller $16.500, hvis de er over 50 år. Lønudsættelsesbidragene trækkes typisk fra hver deltagers lønsedler under normal løn.

Så matcher arbejdsgiveren enten bidrag fra medarbejdere, der deltager i ordningen, op til 3 % af lønnen, eller kan vælge at give et 2 % ikke-valgfrit bidrag til alle berettigede medarbejdere, uanset om medarbejderne deltager i lønudskydelsesdelen af planlægge eller ej.

En fordel ved at give 3 % matchningsbidrag er, at arbejdsgiveren kun bidrager til de medarbejdere, der bidrager til sig selv. En fordel ved det ikke-valgfrie bidrag på 2 % er, at disse bidrag er begrænset til 5.700 USD i 2020 5.800 USD i 2021 – men de bliver nødt til at bidrage for alle berettigede medarbejdere, selvom de ikke deltager i lønudsættelsesdelen af plan.

1. Der kan ikke pålægges en optjeningsplan for arbejdsgiverbidraget, hvilket betyder, at selvom en medarbejder forlader virksomheden kort efter, at der er indbetalt et arbejdsgiverbidrag til deres konto, er pengene stadig deres at beholde.

2. Hvis medarbejderne har brug for at få adgang til deres konto inden for de første 2 år af finansieringen, medfører enhver udbetaling en stor 25 % IRS-bod, hvis medarbejderne er under 59 ½ år.

Denne plan skal være vedtaget inden den 1. oktober for at kunne yde bidrag til det indeværende år.

En overskudsdelingsplan har de samme bidragsgrænser som en SEP IRA og er populær blandt arbejdsgivere, hvis overskud har tendens til at svinge fra år til år. Bidragsgrænsen er den mindste af $57.000 for 2020 ($58.000 for 2021) eller 25% af indkomsten (20% af indkomsten, hvis du er eneejer og indgiver et skema C). Der er nogle få forskelle mellem en overskudsdelingsplan og en SEP IRA. For det første er optjening tilladt på overskudsdelingsbidrag. Generelt skal medarbejderen gennemføre en vis tid, før han eller hun har rettigheder til arbejdsgiverbidragene i ordningen. Planens fordele siges at "optjenes" i slutningen af denne periode. Arbejdsgiveren har et valg af optjeningstider, når planen er oprettet. For eksempel kan de kræve, at medarbejderne arbejder tre år, før de er fuldt optjente, eller give dem en vis procentdel af ejerskabet hvert år, indtil de er fuldt optjente ved udgangen af seks år. Hvis medarbejderen forlader, før bidragene er fuldt optjent, mister de reelt midlerne. Disse midler kan bruges til at foretage fremtidige bidrag til andre medarbejderkonti.

En anden forskel mellem en overskudsdelingsplan og en SEP IRA er, at arbejdsgiveren kan oprette en overskudsdelingsplan for at kræve, at dine medarbejdere skal have mindst 1.000 timers tjeneste om året, før de er berettiget til et bidrag. Det betyder, at hvis der er deltidsansatte, sæsonansatte eller vikarer, der ikke arbejder mindst 20 timers arbejde, behøver arbejdsgiveren ikke at bidrage til deres konti. En sidste fordel ved en overskudsdelingsplan i forhold til en SEP IRA er, at lån er tilladt til alle ansatte. 50% af en medarbejders optjente kontosaldo op til $50.000 kan lånes.

Denne plan skal være vedtaget senest den 31. december for at kunne yde et indeværende års bidrag.

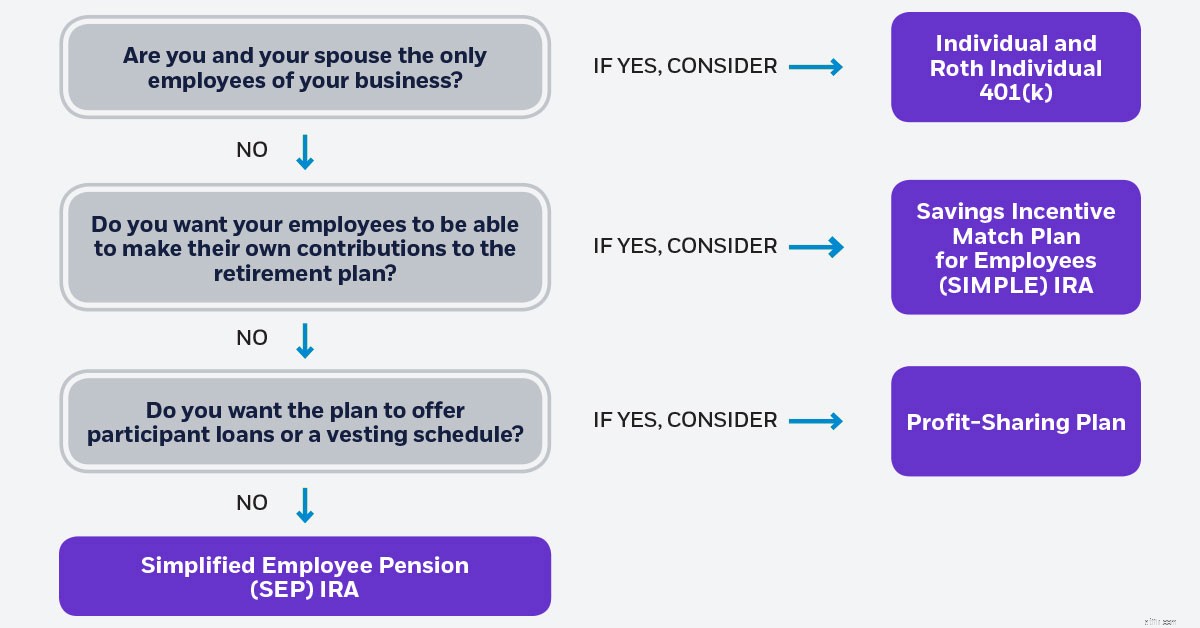

Infografen nedenfor viser nogle muligheder for at hjælpe dig med at finde den pensionsordning for små virksomheder, der kan give mening for dig.

Mange virksomhedsejere har for travlt med de daglige detaljer om at drive deres virksomhed til at tænke på planlægning af pensionering. Disse planer er dog en måde at hjælpe med at vokse virksomheder og hjælpe arbejdsgivere med at fastholde og tiltrække værdifulde medarbejdere. En arbejdsgiversponsoreret pensionsordning er ofte en af de afgørende fordele, individer spørger om, når de overvejer et nyt ansættelsestilbud. Derudover har nogle planer lånefunktioner, hvilket giver mulighed for at optage et lån i tilfælde af et tilbageslag. Der findes også skattefradrag for ejere af små virksomheder, der etablerer nye planer. En anden stor fordel er, at indbetalinger på arbejdsgiverens konto, eller til medarbejderkonti, er skattefordelte. Disse bidrag reducerer virksomhedens skattepligtige indkomst og tilbyder skatteudskudt vækst. Plus, bidragsgrænser til disse planer er meget højere end de traditionelle traditionelle og Roth IRA-bidragsgrænser. En arbejdsgiver for små virksomheder kan kontrollere, hvor meget de bidrager til deres egen konto og medarbejders konti, og i de fleste situationer er arbejdsgivere i stand til at springe finansieringen over et år, hvis virksomheden ikke klarede sig så godt som håbet.