For at vide, hvor meget du skal spare op til pension, skal du have et godt bud på, hvor meget du vil bruge. Men det er svært at forudsige, hvor meget du kommer til at bruge på pension. Nogle pensionister reducerer deres hjem eller flytter til en by med lavere leveomkostninger. Men hvor meget vil det spare? Dine sundhedsudgifter vil sandsynligvis stige i pensionering, så det er en højere udgift, du skal tage højde for. SmartAsset tager et kig på disse og andre kategorier for at finde ud af, hvordan udgifterne ændrer sig ved pensionering.

SmartAsset fokuserede på de 14 kernekategorier, der findes i Bureau of Labor Statistics Consumer Expenditure Survey. Vi sammenlignede udgifter til husholdninger i arbejde i husholdninger (dem under 65 år) med udgifter til husstande, der er ældre end 65 år eller derover, i hver af de 14 kategorier. Tjek vores data og metode nedenfor for at se, hvor vi har fået vores data, og hvordan vi sammensætter dem.

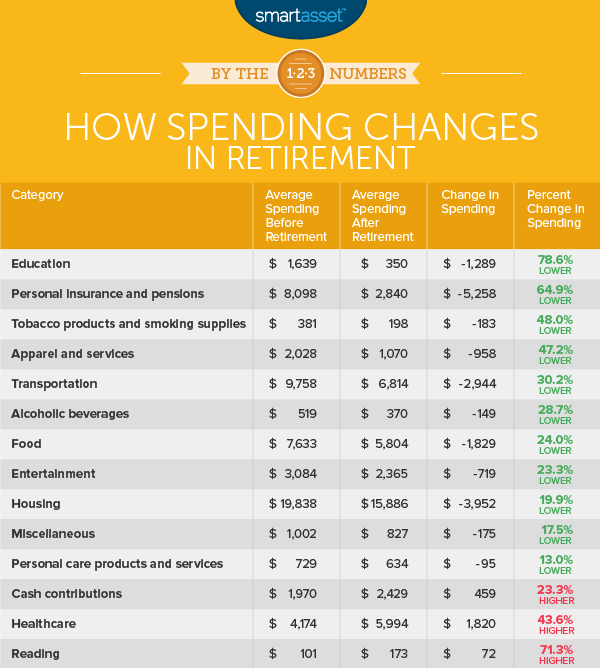

1. Uddannelse

Den gennemsnitlige arbejdende husstand bruger omkring $1.600 om året på uddannelse. Ved pensionering falder dette tal dramatisk til 350 $, en procentvis ændring på lige under 79%.

Denne metric sporer udgifter i alle uddannelsesrelaterede kategorier fra udgifter til folkeskole til college. Denne kategori omfatter dog kun udgifter til uddannelse for medlemmer af husstanden og omfatter ikke udgifter til uddannelse for medlemmer uden for husstanden. Hvis en pensioneret husstand for eksempel skulle være med til at betale for deres børnebørns skole, ville det falde ind under kategorien kontantbidrag, som er rangeret nedenfor.

2. Personlig forsikring og pension

Ifølge vores data bruger den gennemsnitlige husstand under 65 år næsten 8.100 USD om året i denne kategori. Efter pensionering falder udgifterne i den kategori til $2.840. Specifikt sporer denne kategori udgifter til pensionsprogrammer, herunder social sikring og private pensionskonti.

3. Tobaksprodukter og rygeudstyr

Ifølge CDC-data er amerikanere over 65 år de mindst tilbøjelige til at ryge, med kun 9% af ældre rapporteret at ryge. Det er ikke kun gode nyheder for deres lunger, men også deres budgetter. Tobaksvarer kan være dyre, især når de såkaldte syndskatter lægges på.

Ifølge vores data er udgifterne til tobaksvarer og rygeartikler $183 lavere i pensionerede husholdninger end i arbejdende husholdninger. Det er groft sagt et fald på 48%. Selvom det med en forskel på kun 183 USD om året er usandsynligt, vil udgifter til tobaksprodukter være forskellen mellem en sikker pensionering og en arbejdspension.

4. Beklædning og tjenester

Pensionerede husstande er mere sparsommelige kunder ifølge vores data. Bureau of Labor Statistics-data viser, at den gennemsnitlige pensionerede husstand bruger 47 % mindre på tøj og tjenester end den gennemsnitlige arbejdende husstand. Der er dog nogle forbehold. En stor del af drop-in-udgifterne i denne kategori kommer i udgifter til tøj og tjenester til børn. Udgifter til børn under 2 falder med 62 USD om året, udgifter til drenge på 2 og 15 år falder med 96 USD om året og udgifter til piger på 2 og 15 år falder med 82 USD om året.

Hvor udgifterne ændrer sig mindst, er udgifterne til tøj til kvinder på 16 år eller derover. Arbejdehusholdninger bruger omkring 615 USD om året, og pensionerede husstande bruger 430 USD om året – et fald på kun 30 %.

5. Transport

Transport rangerer på femtepladsen for procentvise ændringer i udgifter. I dollar repræsenterer det den tredjehøjeste kategori for samlede besparelser. Vores data viser, at den gennemsnitlige arbejdende husstand bruger næsten 9.800 USD om året på transport, mens den gennemsnitlige pensionerede husstand bruger 6.800 USD. Det er et procentfald på 30 %, men også en besparelse på 3.000 USD om året.

Den største besparelse for pensionerede husholdninger i denne kategori kommer i bilkøb. Seniorhusholdninger bruger omkring 1.300 USD eller 30 % mindre end arbejdende husholdninger på bilkøb. De bruger dog et næsten identisk beløb på nye biler og lastbiler. Den største forskel kommer i brugte biler og lastbiler. Måske med et øje på pålidelighed bruger pensionerede husstande 55 % mindre end arbejdende husholdninger på brugte biler og lastbiler.

6. Alkoholholdige drikkevarer

Du kan forvente, at pensionerede husholdninger med mere tid og færre forpligtelser kan bruge mere på alkoholholdige drikkevarer end arbejdende husholdninger. Den opfattelse viser sig at være forkert. I gennemsnit bruger pensionerede husstande omkring $370 om året på alkohol, mens arbejdende husholdninger bruger omkring $519 på alkoholholdige drikkevarer.

7. Mad

Ifølge vores data, når pensionister skal trimme fedtet, ser de efter deres spisevaner. I gennemsnit skærer pensionerede husholdninger deres madbudget ned med omkring 25 % sammenlignet med arbejdende husholdninger.

Mens hver kategori får et hit, kommer de største besparelser for pensionister fra at spise mindre ude. I alt er udgifterne til mad væk fra hjemmet 35 % mindre for pensionerede husholdninger sammenlignet med arbejdende husholdninger.

8. Underholdning

Udgifterne til underholdning falder med omtrent det samme beløb som udgifterne til mad:23 %. I form af dollars viser vores data, at pensionerede husstande bruger omkring 720 USD om året mindre end arbejdende husstande på underholdning.

Udgifter til livebegivenheder og legetøj falder i pension med den bredeste margin. I begge disse underkategorier falder det samlede forbrug med over 36 % mellem arbejdende husholdninger og pensionerede husholdninger.

9. Bolig

Bolig er det sted, hvor pensionister sparer flest penge. Pensionerede husstande bruger omkring 20 % mindre end arbejdende husstande på boliger. Det svarer til en besparelse på næsten $4.000 om året.

10. Diverse

Denne kategori omfatter udgifter til en lang række ting fra begravelser til gebyrer på opsparingskontoer til fagforeningskontingent til advokatomkostninger.

Forskellen i udgifterne mellem arbejdende og pensionerede husstande i denne kategori er lille. I alt bruger over 65 husstande omkring 175 USD mindre i denne kategori om året end arbejdende husholdninger.

11. Produkter og tjenester til personlig pleje

I gennemsnit bruger pensionerede husstande og arbejdende husholdninger tilsvarende beløb, når det kommer til personlig pleje. Ifølge vores data bruger pensionerede husstande omkring 100 USD mindre end arbejdende husholdninger på produkter og tjenester til personlig pleje.

12. Kontantbidrag

Udgifter i denne kategori går til penge, der sendes uden for forbrugerenheden. Det kan blandt andet betyde underholdsbidrag, børnebidrag eller støtte til børn uden for hjemmet.

Pensionerede husstande bruger omkring 2.400 USD på varer i denne kategori sammenlignet med lige under 2.000 USD for arbejdende husholdninger.

13. Sundhedspleje

Når du bliver ældre, har dit helbred en tendens til at forværres. Så det giver mening, at ældre husstande bruger mere på deres sundhedsydelser end yngre husstande. Pensionerede husstande bruger ifølge vores data omkring 1.820 USD eller 43 % mere på sundhedspleje end ikke-seniorhusholdninger.

Udgifter på tværs af alle sundhedsunderkategorier stiger ved pensionering, men udgifter til sygeforsikring og medicin udgør den største del af stigningen i udgifterne.

14. Læsning

Inden for denne kategori sporer Bureau of Labor Statistics udgifter til læsning som en hobby. Det betyder, at det inkluderer udgifter til avis- og magasinabonnementer, bøger og e-bøger og encyklopædier og andre opslagsbøger. Det omfatter dog ikke udgifter til lærebøger, som falder ind under uddannelseskategorien.

Pensionerede husstande bruger mere på læsemateriale end arbejdende husholdninger, dog ikke meget. De to grupper er kun adskilt af $72.

For at finde ud af, hvordan udgifterne ændrer sig ved pensionering, så vi på data om alle 14 hovedkategorier fra Bureau of Labor Statistics Consumer Expenditure Survey. For at skabe vores placeringer har vi set på den procentvise ændring i udgifter i hver kategori for husstande under 65 år sammenlignet med husstande over 65 år. Vi rangerede kategorierne fra størst til mindst i faldende rækkefølge.

Data for alle tal kommer fra Bureau of Labor Statistics' Consumer Expenditure Survey og er for 2016.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected]

Fotokredit:©iStock.com/PeopleImages