At sætte dine penge til side i investeringsforeninger og lade dem vokse på lang sigt er en af de gennemprøvede måder, almindelige mennesker kan blive hverdagsmillionærer på og leve efter deres drømme.

Selvfølgelig vil du investere i en blanding af de bedste investeringsforeninger - dem med en historie med stærke afkast. Det kan virke som en stor opgave, især når du begynder at sortere gennem de tusindvis af tilgængelige gensidige fonde. Hvis du søger efter en simpel løsning, hører du måske nogen nævne måldato-midler —en mulighed for alle, der lader dig opsætte dine investeringer og glemme dem, indtil du går på pension.

Men kan det virkelig være så nemt? Vi er ved at vise dig.

En måldatofond er en investeringsfond, der automatisk ændrer retningen på dine investeringer fra højrisiko, høj belønning til lav risiko, lav belønning muligheder, når du nærmer dig pension. Lad os se nærmere på, hvad disse muligheder betyder:

Høj risiko, høj belønning: Denne mulighed er kendt som en aggressiv investeringsstrategi. Aggressive investeringer – som enkeltaktier – er mere risikable og mere volatile end konservative optioner, men de har potentiale til at opnå højere afkast.

Lav risiko, lav belønning: Denne mulighed er kendt som en konservativ investeringsstrategi. Konservative investeringer - som nogle obligationer, indskudsbeviser (CD'er) eller pengemarkedsfonde - er mindre risikable end aggressive muligheder. De tjener dog kun beskedne afkast.

Målet bag ændringen i investeringsretningen eller aktivallokeringen over en måldatofonds levetid er først at bygge et stort redeæg og derefter gradvist blive mere optaget af at beskytte det redeæg, når du nærmer dig pensionering. Ideen er at forhindre dig i at miste en del af din opsparing lige før du går på pension.

Du hører måske måldato-fonde grupperet med dynamisk-risiko, aldersbaserede eller livscyklusfonde, da de er designet til at reducere risikoen, jo tættere du kommer på din pensionsalder.

Antag, at din arbejdsgiver tilbyder en skattemæssig fordelagtig pensionsordning, som en Roth 401(k). Du er ikke sikker på, hvilken slags investeringsmuligheder du skal vælge, så du vælger en måldatofond.

Lad os sige, at det er 2020, og du er 45 år gammel. Du ønsker at gå på pension som 67-årig, så du vælger 2040-fonden, så du kan få adgang til den om 20 år. I løbet af den 20-årige periode vil dine penge først blive placeret i aggressive aktiefonde med høj risiko og højt afkast og derefter gradvist flyttes til konservative obligationsfonde med lav risiko og lavt afkast.

Her er nogle rigtige eksempler på fondsmuligheder for måldato (fra 2020). Læg mærke til, hvordan midlerne med en nærmere måldato er investeret mindre i aktier og mere i obligationer:

2065 Fond:90% i aktier; 10 % i obligationer 1

2040 Fond:85% i aktier; 15 % i obligationer 2

2020-fond:55 % i aktier; 45 % i obligationer 3

Den gradvise ændring i aktivallokeringen over tid omtales ofte som glidebanen. Ligesom et fly, der kommer ind til en landing, giver glidebanen din investering mulighed for en blid landing til pensionering ved at reducere risikoen for et (markeds)styrt, der kan ødelægge dit redeæg.

Konceptet med at gå fra aggressive til konservative investeringer over tid er bredt accepteret i det finansielle samfund. Problemet er, at den ensartede tilgang til måldatofonde kan forhindre dit redeæg i at nå sit fulde potentiale.

Vi tror ikke på metoden med måldatofond, fordi folk lever længere, end de tror, de vil efter pensionering, og at ændre dit investeringsmix til at være mere konservativt vil ikke give dine penge en chance for at vokse over inflationsraten. Det betyder, at du kan overleve din opsparing – og ingen ønsker at ende i den position.

I stedet fortæller vi folk, at de skal investere i investeringsfonde med vækstaktier og mødes med en investor, der kender din personlige situation og dine mål. På den måde kan de hjælpe dig med at administrere dine pensionsinvesteringer – og risikoen ved disse investeringer.

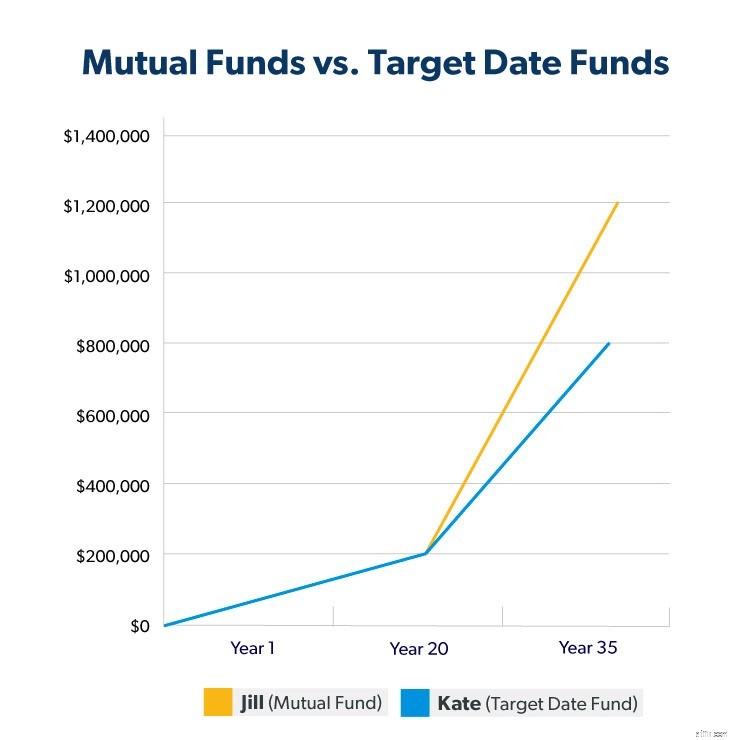

For at vise forskellen vil jeg lede dig gennem et investeringsscenarie. Forestil dig, at to investorer, Jill og Kate, begynder at investere i en alder af 30 og bidrager med $250 om måneden til en Roth IRA, men de vælger forskellige fondsmuligheder.

Jill investerer i individuelle vækstaktiefonde efter at have diskuteret sine muligheder med sin investeringsekspert.

Kate investerer i en måldatofond.

Begge investorer kommer ud af porten med en lignende stærk start. Men over tid begynder Kates måldatofond at sakke bagud. Da de går på pension 35 år senere, har Jills redeæg i gennemsnit haft et afkast på 11 % og vokset til omkring 1,2 millioner dollars. Fordi Kates måldatofond blev mere konservativ, jo tættere hun kom på pension, faldt hendes afkast til 8 % i de sidste 15 år.

Kates redeæg er kun omkring $800.000 værd. Det er $400.000 mindre end hvad Jill tjente med gensidige fonde! Og det er på grund af blot 3 % forskel i afkast i de sidste 15 år.

Måske er du okay med at handle opsparing i dag for sikkerhed i morgen. Men dine investeringer behøver ikke at stoppe med at vokse, bare fordi du går på pension. Dine gyldne år kan vare yderligere 20-30 år. At give afkald på vækst på dette stadium kan betyde at give afkald på afkast, der kan opretholde dig gennem pensionering.

Selvfølgelig vil du begynde at dyppe i dit redeæg for at dække livsudgifter. Men de penge, der er tilbage, kan stadig udnytte styrken af renters rente. Det er her, hvor individuelle investeringsforeninger investerer over måldatofonde.

Hvis dine investeringer giver få eller ingen penge i dine pensionistår, kan du nemt blæse gennem dit redeæg på kort tid. Lad os for eksempel tage et nyt kig på Kates måldatofond, der i alt udgjorde næsten 800.000 $ og skiftede til superkonservative investeringer på det tidspunkt, hun gik på pension som 65-årig. Antag, at hun hævede 50.000 $ om året. Hendes redeæg vil være væk om cirka 30 år, giv eller tag. Hvad sker der, hvis hun har en stor medicinsk udgift eller overlever den tidslinje?

På den anden side, hvis dine investeringer stadig vokser gennem dine pensionsår, vil dine penge holde meget længere. Husker du Jills investeringsforeninger? De tjente omkring 1,2 millioner dollars, da hun gik på pension som 65-årig. Hvis hun lod sine penge investeret, så de fortsatte med at vokse med en årlig afkast på 11 %, kunne hun hæve det dobbelte af det beløb, som Kate gør om året (100.000 dollars) uden nogensinde at røre ved hovedbalancen. Hendes investeringer kunne opbygge rigdom længe efter, at hun er gået og efterlade en arv til sin familie!

Måldatofonde er ikke den værste måde at investere dine penge på, og de er bedre end slet ikke at investere. Men du kan gøre det bedre.

Investering er ikke en one-size-fits-all venture. Og du skal føle dig sikker på, at dine penge vil arbejde for dig, når du går på pension. Så betyder det, at du skal flyve solo? Nej.

Der er en mellemvej, der giver dig magt over din portefølje uden at skulle finde ud af det hele på egen hånd.

Mellemvejen er så simpel som at sidde ned med en investerende professionel, du stoler på. Lad dig ikke nøjes med en know-it-all, der fortæller dig, hvad du skal gøre, og hvor du skal lægge dine penge, så de kan tjene penge på din succes. Du fortjener at blive behandlet som en partner – ikke en lønseddel.

Derfor er det så vigtigt at arbejde med en investerende pro, der hjælper dig med at opbygge en plan, der passer til dine mål. Det er ikke en engangssamtale. Det er et løbende forhold, der holder øje med prisen. Du bestemmer, om og hvornår du vil justere din risiko baseret på deres professionelle rådgivning. Husk, at den endelige beslutning altid bør være din.

Hvis du gerne vil være eksperten med ansvar for din fremtid, vil vores SmartVestor-program matche dig med en investerende professionel, der kan hjælpe dig med at nå dine økonomiske mål. Find en investor, du kan stole på!