Vi vil gerne have, at du hører os sige dette:Det er aldrig for sent at komme i gang med at spare op til pension. Uanset hvor gammel du er, eller hvor meget (eller hvor lidt) du har sparet indtil nu, er der altid noget du kan gøre. Du kan ikke ændre fortiden, men du kan stadig ændre din fremtid. Den tykke dame har ikke sunget endnu!

Kun 37 % af de arbejdende voksne føler, at deres pensionsopsparing er på vej. Endnu mere alarmerende er det, at næsten hver femte amerikaner mellem 45 og 59 år (17 %) kommer tættere på pensionsalderen uden overhovedet at spare noget til pensionering. 1

Det er tid til at vågne op, folkens! Men lad ikke det vækkeur alarmere dig. Vi vil gennemgå et par måder, hvorpå du sammen kan indhente din pensionsopsparing.

Først en hurtig advarsel - der er ved at blive smidt en masse tal rundt, men på en god måde! Parat? Lad os gøre dette!

Okay, her er hvad vi mener, når vi siger, at det ikke er for sent. Lad os sige, at du er 40 år med en løn på $55.000 og intet sparet til pension. Vi anbefaler, at du sparer 15 % af din bruttoindkomst til pension, hvilket betyder, at du bør investere $688 hver måned i din 401(k) og IRA. Hvis du gjorde det i 25 år, kunne du ende med at knække $1 million-mærket i en alder af 65. Det er rigtigt - du ville være millionær!

Men hvad hvis du er 45? Eller hvad hvis du allerede er i 50'erne? Her kan du drage fordel af din alder, for en højere løn følger som regel med. Folk i alderen 45-54 når deres højeste indtjeningsår, hvor den typiske husstandsindkomst løber på lidt mere end 84.000 USD om året. 2 Hvis du investerer 15% af det, vil du lægge $12.600 om året til pension!

Hvis du forbliver fokuseret på din pensionsdrøm og fortsætter med at investere det beløb hver måned i 20 år, kan du have mere end $908.000 til pension! Det er kraften i tid og renters rente på arbejdet. Prøv vores rentes renteberegner, der vil lave beregningerne for dig.

Hvis du vil lægge flere penge på pensionen, behøver du nok ikke lede ret langt. Giv dig selv et mål at ramme ved at vælge et specifikt dollarbeløb, du vil spare. Sæt dig måske ned med din ægtefælle eller en ansvarlig partner og se efter 250 USD du kan barbere dit budget af.

Her er nogle hurtige måder, hvorpå du potentielt kan spare hundredvis af dollars:

Listen kunne blive ved og ved. Vi skal ikke lyve:At skære nogle ting fra dit budget kan være smertefuldt. Du skal muligvis opgive din årlige sommerferie til stranden eller sige "Nej!" når dine venner vil spise på den smarte restaurant. Men husk, du yder kortsigtede ofre, som vil hjælpe dig med at gå på pension på dine præmisser - og det er værd at kæmpe for. Du kan gøre det!

Din indkomst er dit nummer et værktøj til rigdomsopbygning. Vi ved, at du ikke ønsker at høre os sige dette, men få lidt travlt. Uanset om det er at levere pizzaer om aftenen og i weekenden eller at undervise børn i matematik eller engelsk, er der hundredvis af ting, du kan gøre for at tjene lidt flere penge ved siden af. Hvem ved? Du kan faktisk have det sjovt at gøre det!

Har du et ekstra værelse? Lej det ud! Hvis dine børn er gået på college og fløjet i gården, kan du måske overveje at leje det værelse ud for en ekstra indkomst. Du kan også bruge disse huslejepenge til at hjælpe dig med at betale dit realkreditlån hurtigere.

Gør dig klar - vi er ved at stille et matematisk spørgsmål. Hvad kan en ekstra $500 hver måned gøre for dit redeæg? Svaret er:meget!

Lad os sige, at Dan er 50 år med 100.000 dollars opsparet til pension. Det er bedre end ingenting, men Dan har stadig meget arbejde at gøre! Lige nu sætter han 300 dollars hver måned i sin pensionsopsparing. Med den hastighed vil han have omkring 653.000 USD opsparet til pensionering, når han fylder 65.

Men hvis Dan tager på travlhed eller lejer sit ekstra soveværelse ud og begynder at tilføje en ekstra $500 til hans 401(k) og IRA hver måned – hvilket bringer hans månedlige bidrag til $800 – kunne han have $880.000 sparet op i en alder af 65. Det er næsten et boost på en kvart million dollar til hans redeæg!

Du har sikkert et hemmeligt våben til at hjælpe dig med at indhente din pensionsopsparing – og du ved det måske ikke engang. Faktisk sidder du sikkert i det lige nu. Det er dit hus!

I 2018 gennemførte Ramsey Solutions den største forskningsundersøgelse af millionærer nogensinde. Ved du, hvad vi fandt? Det tager den gennemsnitlige millionær 10,2 år at betale deres hjem af. Det er der en grund til. At eje dit hjem betyder, at du kan gå på pension med et enormt aktiv, der er adskilt fra din pensionsopsparing. Endnu vigtigere er det, at slippe af med dit realkreditlån giver dig mulighed for at øge din investering.

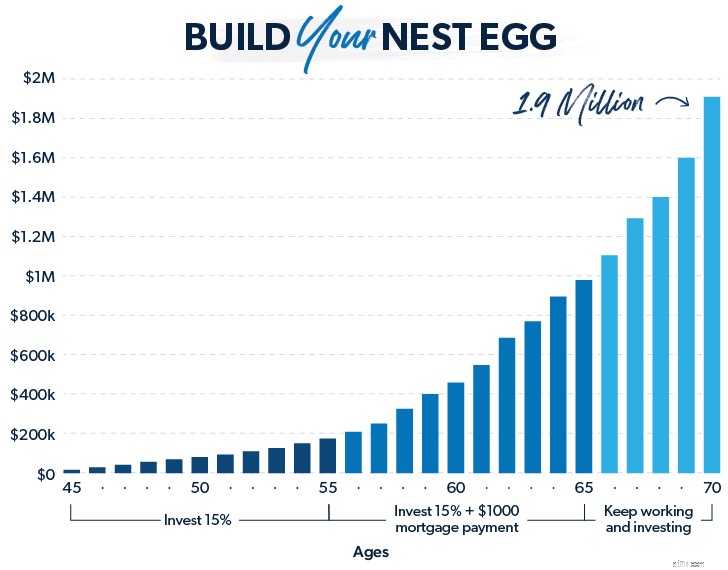

Så én ting, du kan gøre for at indhente pensioneringen, er at fokusere på at betale dit realkreditlån af så hurtigt som du kan mens du investerer 15 % til pension. Lad os sige, at du er 45, tjener 73.500 $ om året og har en månedlig betaling på 1.000 $. I de næste 10 år investerer du 15 % af din indkomst til pension og forpligte dig til at betale yderligere $500 om måneden på dit realkreditlån.

I den tid kunne du betale et realkreditlån på $145.000, mens du også opbygning af din pensionsopsparing til omkring 200.000 USD.

Nu er du 55. Huset er dit frit og overskueligt, men pensioneringen er lige om hjørnet. Det er tid til at sætte pedalen til metal. Du øger det beløb, du sparer hver måned, med $1.000 —dit gamle boliglånsbeløb.

I løbet af de næste 10 år kan du bygge dit redeæg op over 1 million dollars!

Om 20 år bliver din pensionsvision til virkelighed i stedet for en drøm. Du har et betalt hjem og et mere end anstændigt redeæg, der venter på dig. Og det skete ved at holde fokus på dit langsigtede mål og arbejde hårdt for at nå dertil.

At have et betalt hus giver dig også en anden mulighed. Du kan sælge dit hjem og bruge en del af provenuet til at købe et nyt, mindre hjem med kontanter, og derefter lægge resten til pension.

Åh åh. Vi kan næsten høre brokken fra hele internettet nu. Hør os nu:Hvis du føler, at du er virkelig Hvad nu hvis du blev ved med at spare op og arbejde indtil 70 år? Det giver renters rente fem år mere til at gøre sit til, og de fem år kan gøre en verden til forskel.

At arbejde længere er ikke en mulighed for alle, men hvis du er ved godt helbred og nyder dit job, er det et godt valg at blive længere – ikke kun for dit mentale helbred, men også for dit økonomiske helbred.

Hvis du investerer $800 om måneden fra alderen 45 til 65 år, kan du ende med tæt på $700.000 i dit redeæg. Det er ikke dårligt! Men hvis du forblev fokuseret og blev ved med at arbejde og investere i fem år mere, ville din pensionsopsparing potentielt vokse til 1,2 millioner dollars. Det er renters rente, der virker magi!

Hvis du er forsinket med at investere i pension, er der stadig tid til at komme tilbage i spillet. Men det er tid til at blive intens og begynde at indføre vaner, der hjælper dig med at komme derhen, hvor du skal hen.

Det er derfor, du skal arbejde med en professionel, du kan stole på. Vores SmartVestor-program kan forbinde dig med en investerende pro, der kan hjælpe dig med at forstå dine muligheder og komme med en plan for at nå dine pensionsmål. Det er tid til at stoppe med at komme med undskyldninger og begynde at gøre fremskridt!

Find en SmartVestor Pro i dit område i dag!