Selvom pensionering er langt væk for Bri, har hun allerede sparet over $85.000 ved at arbejde på deltid og investere. Ja, du læste rigtigt.

Det er mange penge.

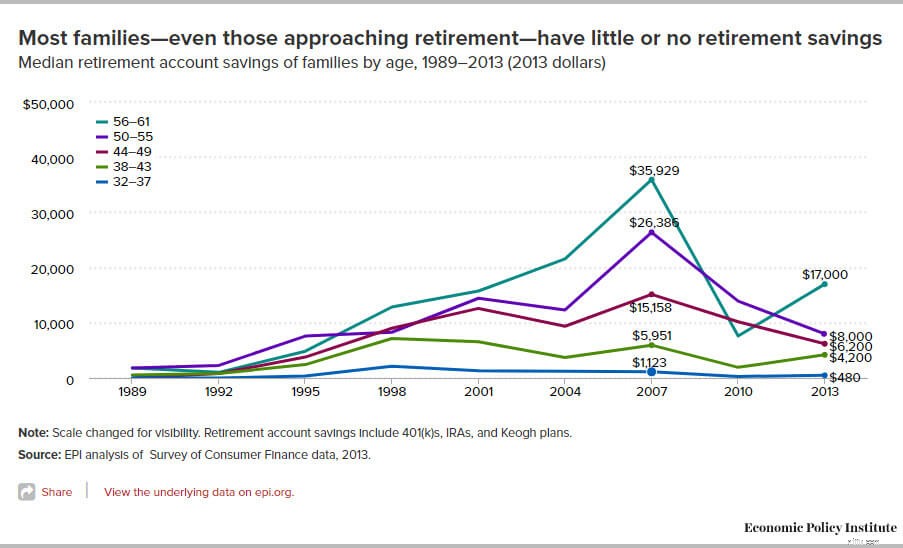

Men det, der gør Bris opsparing så overraskende, er, at hun allerede økonomisk er langt foran langt de fleste mennesker - selv 50-årige. Ifølge U.S. Government Accountability Office har 70 % af husstande i aldersgruppen 55-64 sparet mindre end 100.000 USD. Mere specifikt fandt Economic Policy Institute, at i 2013 havde personer i alderen 56-61 kun et gennemsnit på $17.000 på pensionskonti.

Genset gennemsnittet er Bris besparelser virkelig en bemærkelsesværdig præstation.

Ved denne opsparing og investering kan Bris nettoformue overstige 1 mio. USD i slutningen af 30'erne – tidligere, hvis hun har succes med sin vision om ejendomsinvestering.

Du ønsker måske at børste hendes præstation af ved at antage, at Bri har en trustfond, fik pengene af nogen, eller at hun kunne spare penge, fordi hun ikke behøvede at finansiere sine egne ønsker og behov. Men Bri samlede sit redeæg ved masser af hårdt arbejde, sparsommelighed og ved at få nogle smarte økonomiske råd fra bøger og blogs.

Mens Bri bor i en velhavende forstad til San Francisco, har hendes egen familie ikke mange penge. Faktisk finansierer Bri, udover flittigt at spare, også det meste af sine egne udgifter - bil, telefon, mad osv...

Hun begyndte at lave små opgaver for naboer i en alder af 8 og har fortsat arbejdet ekstremt hårdt - servitrice, babysitting, huspasning og meget mere. Og i stedet for at bruge sine penge på tøj og underholdning, lever Bri sparsomt og forvalter aktivt sine opsparinger.

Uanset om du er ung eller gammel, er der meget at lære om pensionsplanlægning fra denne hårdtarbejdende unge kvinde.

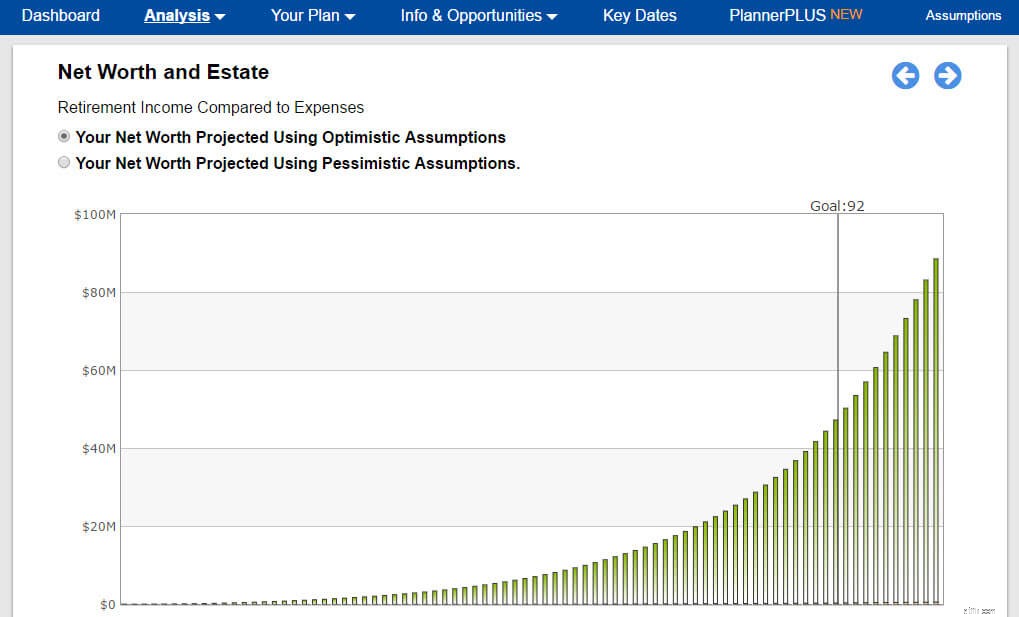

Lektioner for de unge: Hvis du er ung, kan den virkelige lektie her være magten ved at spare penge, når du er ung, og høste fordelene af renters rente i fremtiden. I skemaet nedenfor fra et af hendes pensionsordningsscenarier kan du se, at hvis Bri sparer med en sats på $2.000 til $3.000 om måneden efter college, så kan hendes nettoformue nærme sig eller overstige $3.000.000 i en alder af 50 og vokse til titusvis af millioner i løbet af hendes liv. I betragtning af hendes historie er det sandsynligt, at hun vil øge sin opsparingsrate - hvilket betyder, at hun kan samle betydeligt flere penge i en yngre alder.

Kan du forestille dig den frihed, du kunne have til at forfølge det liv, du ønsker at leve med den slags penge i banken?

Lektioner for folk i 40'erne, 50'erne og 60'erne: Hvis Bri kan spare $85.000 over 10 år, mens han arbejder med mindsteløn og deltidsjob, kan du også finde ud af en måde at spare på.

Du kan helt sikkert spille indhente og samle tilstrækkelige pensionsopsparinger på kort tid. Her er 12 måder at indhente besparelser for en sikker fremtid. Eller start med at blive klogere på din økonomi. Brug NewRetirement pensioneringsplanlæggeren til at få et detaljeret og personligt overblik over, hvor meget du virkelig har brug for for en sikker fremtid.

Nedenfor kan du læse Bris interview med NewRetirement.com:

Ny pensionering: Hvor meget har du sparet ca. indtil videre? Hvordan investeres det? Har du mål for væksten i din opsparing og investeringer?

Robyn Bri: I øjeblikket har jeg en high-end opsparingskonto, hvor jeg forsøger at sætte penge ind så meget som muligt, et par tusinde om året er mit mål for nu. Jeg har også min checkkonto, som jeg bruger til mine daglige udgifter – telefonregning, benzin, bilvedligeholdelse, mad, personlige ejendele, tøj osv.

Jeg har så to selvinvesterende konti hos Merrill Edge. Den ene er en Roth IRA direkte, når jeg går på pension - men jeg har den sat op, så jeg, når jeg fylder 56, kan begynde at få adgang til pengene. Den anden konto er en personlig selvstyret konto, som jeg har oprettet for at have adgang til, når jeg fylder 28, for at kunne investere i mit første hus.

Jeg købte også Apple-aktier, da jeg var 16, og planlægger at efterlade den på den konto. Endelig bruger jeg et kreditkort, der giver mig point, og som jeg betaler af hver måned.

Ny pensionering: Wow Robyn, jeg behøver ikke at fortælle dig det, men du følger adskillige bedste praksisser for personlig økonomi. Du er:

Flot arbejde! Hvad motiverer alt dette?

Robyn Bri :Det, der motiverer mig, er at være vokset op i en familie, der ikke var i stand til at dække alle tre børns behov.

I en alder af otte begyndte jeg at gå med katte og hunde for mine naboer. At tjene penge fik mig til at indse værdien af det; det ville holde længere, end hvis det bare blev givet til mig.

I en alder af otte holdt jeg op med at bede mine forældre om penge og begyndte at forsørge mig selv. Da jeg fyldte ti år begyndte jeg at passe mine naboer, og et par år senere havde jeg en kundekreds på fire familier. Jeg skulle holde styr på mine timer og udsendte månedlige regninger til familierne.

Denne oplevelse er det, der fik mig til at komme ind i finans- og forretningsverdenen.

Nypension :Du lyder som en ung adopter af en bevægelse inden for personlig økonomi kaldet Financial Independence Retire Early (F.I.R.E.) Denne bevægelse er evangeliseret af J.D.. Roth , der driver Money Boss-bloggen og er forfatter til A Brief Guide to Financial Freedom. F.I.R.E handler om at træffe nogle væsentlige livsstilsvalg nu for at opnå økonomisk uafhængighed så hurtigt som muligt. For de fleste følgere handler det om at være opmærksom på dine prioriteter og ikke fylde livet med ting, der egentlig ikke betyder noget for at opnå både økonomiske og personlige mål.

Hvad er en typisk dag for dig?

Robyn Bri :Min dag starter med at gå i skole, mandag til fredag, fra mere eller mindre 8:00 – 15:00.

Efter skole plejer jeg at tage over til The Redwoods alderdomshjem for at tjekke ind med programafdelingen. Jeg bruger omkring tre til fem timer om dagen der [på at udføre frivilligt arbejde].

Når jeg er færdig med mit ansvar der, tager jeg mig af en af de 12 familier, jeg er babysitter for. I weekenderne arbejder jeg på Mama's Royal Cafe i 10 timer i alt de fleste weekender. Efter at have tjent hos Mama, går jeg hjem og laver lektier, inden jeg passer på baby.

Hver dag er anderledes, men består generelt af skole, frivilligt arbejde på Redwoods, arbejde hos Mama's, babysitter, lektier og forsøg på at få tid til mine venner.

Nypension : Så ud over at arbejde og opretholde en høj GPA i skolen, er du også frivillig? Wow! Hvad motiverer dig til at bruge så meget tid på frivilligt arbejde oven i skole og arbejde? Har du tid til andre fritidsaktiviteter?

Robyn Bri :Jeg startede som frivillig i sjette klasse, efter at jeg indså, at sport ikke var den rigtige vej for mig, og jeg blev forelsket i frivilligt arbejde. Mine stillinger blev større, og ansvar voksede, indtil jeg endte med at bygge mit eget program på Redwoods for at hjælpe seniorer med at lære teknologi.

Det hedder Cyber Seniors, som blev indledt i foråret 2016.

Jeg er en udadvendt person. Jeg nyder at vandre til stranden og brænder for miljøet og dyrene (jeg er vegetar).

Ny pensionering: Hvor ser du dig selv om fem, 10 eller 20 år?

Robyn Bri: Jeg læste denne fantastiske bog kaldet "Rich Bitch:A Simple 12-Step Plan for Getting Your Financial Life Together ... Endelig  ". Et af kapitlerne råder dig til at planlægge de næste år, og da jeg var mig, satte jeg mig lige ned og gjorde det. Mine hovedmål er:

". Et af kapitlerne råder dig til at planlægge de næste år, og da jeg var mig, satte jeg mig lige ned og gjorde det. Mine hovedmål er:

Ny pensionering: Det lyder som et godt råd til at lave en plan. Og dine mål lyder ambitiøse, men hvis dine tidligere succeser er nogen indikation, er jeg sikker på, at du vil opfylde og overgå dine forhåbninger.

Hvorfor fokusere på ejendomsinvestering i forhold til aktier, fast indkomst eller en anden investering?

Robyn Bri :For min karriere vil jeg hjælpe andre mennesker med at investere i fast ejendom for enten sig selv eller for at tjene penge. Jeg tror på, at det er en god måde at tjene penge på, og det er noget, jeg brænder for, og det vil også hjælpe mig med at rejse verden rundt og invitere venner til at komme og bo hos mig.

Mit karrieremål er at blive projektleder i et bygge- og designfirma med base i NYC. For at opnå denne karrierevej vil jeg forfølge en universitetsuddannelse i Business Administration og Management med et certifikat/sekundær grad i byggeledelse og valgfag i interiørdesign. Jeg tror, at fuldførelsen af disse studier vil give mig den viden og de ekspertevner, jeg har brug for for at få succes i min karriere.

Ny pensionering: Hvordan lærte du om privatøkonomi? Vidste du, at en nylig undersøgelse opdagede, at den gennemsnitlige score på en privatøkonomisk quiz er 30 %? Hvilke websteder, blogs og bøger kan du lide?

Robyn Bri: I øjeblikket er de to bøger på mit natbord "Rich Bitch:A Simple 12-Step Plan for Getting Your Financial Life Together ... Endelig " (stadig – læser det altid igen) og "MONEY Master the Game:7 Simple Steps to Financial Freedom  ”

”

Jeg har også lært gennem processen med at oprette mine egne bank- og mæglerkonti og aktivere automatisk opsparing og investering via nogle af de robo-rådgiverfunktioner, der er derude.

Ny pensionering: Dejligt at du benytter dig af nogle af robo-rådgiver-funktionaliteten.

Hvilket råd vil du give til familier, der siger, at de ikke kan spare op til pension? Hvad synes du om, at dette par tjener 500 tusind dollars om året, og hvem kan ikke spare penge?

Robyn Bri: Det er svært derude, og efter at have læst denne artikel og kigget på opdelingen kan jeg forstå, hvorfor de ikke ser ud til at spare penge. Dette er tre eksempler på, hvordan de kunne skære ned på udgifterne.

Bare disse tre ting kunne spare dem 23.600 dollars om året til at gå på pension. Det giver dem stadig $6.000 til ferier og $5.000 for hvert barn til efterskoleaktiviteter, hvis det er nødvendigt.

Ny pensionering: Det er flotte observationer. Hvis din ejendomskarriere ikke lykkes, kan du være en privatøkonomisk guru!

Som en yngre person, der er veluddannet, en naturlig person til at spare penge og foretage smarte økonomiske træk, er Bri allerede på en god vej økonomisk. Muligheden foran hende er at udvide sin horisont og sigte højere, da det er sandsynligt, at hun vil opnå økonomisk frihed i en ung alder.

Bri opdagede for nylig, at hun er blevet tildelt et fuldt stipendium til George Washington University. Hendes hårde arbejde og fokus bliver anerkendt. Og da universitetsomkostningerne er taget hånd om, er vi villige til at satse på, at Bri vil fortsætte med at spare op til sin meget lyse fremtid.

Hvilke lektioner vil du tage af denne fantastiske unge kvinde?