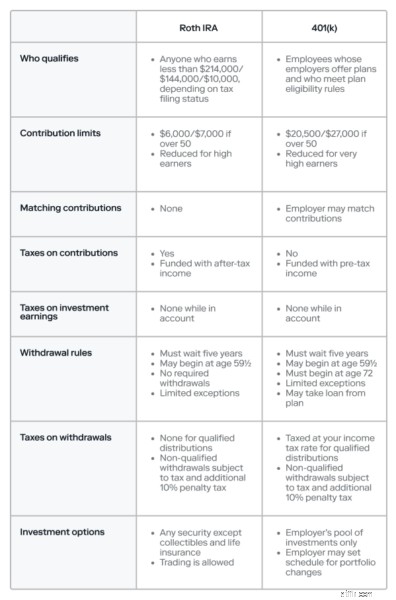

At spare op til pension kan føles skræmmende, når du vælger mellem forskellige investeringsmuligheder. Mens du kan nyde skattefordele med mange typer pensionskonti, har hver enkelt forskellige regler, fordele og ulemper. Lær forskellene mellem Roth IRA'er vs. 401(k) planer for at hjælpe dig med at vælge den rigtige vej for dig.

Det er vigtigt at huske, at jo hurtigere du begynder at finansiere en pensionskonto som f.eks. en IRA eller 401(k), jo flere penge kan du potentielt spare ved at drage fordel af noget, der hedder compounding, hvilket er, når det afkast og renter, som dine konti tjener, også tjener. yderligere renter og afkast.

En Roth IRA er en skattefordelt investeringskonto designet til at hjælpe folk med at opbygge opsparing til pension. Som de fleste pensionskonti er der en afvejning:Hold dine penge gemt væk, indtil du når en vis alder, og du kan høste skattefordele.

Roth IRA'er er finansieret med dollars efter skat, hvilket betyder, at du investerer penge, du har tjent og allerede betalt indkomstskat af. Du kan inkludere de fleste typer værdipapirer på din konto, såsom aktier, obligationer, investeringsforeninger og børshandlede fonde (ETF'er). Når du åbner en Roth IRA, kan du investere yderligere penge over tid og foretage handler, ligesom du ville gøre med enhver anden form for investeringskonto. Og hvis du følger fortrydelsesreglerne, betaler du ikke skat af din indtjening.

En vigtig påmindelse:En Roth IRA er ikke en opsparingskonto. Det er en investeringskonto, og alle investeringer er forbundet med risiko, inklusive risikoen for, at du kan miste penge.

Hvis du sparer op til pension, kan Roth IRA have unikke skattefordele til dig.

Mange mennesker tjener mindre tidligere i deres karriere, og jo lavere indkomst du har, desto lavere bliver din skatteramme. Over tid kan din løn stige sammen med din skattesats. Da du ikke betaler skat af kvalificerede hævninger fra din Roth IRA, som normalt tages efter pensionsalderen, ender du med at betale mindre skat samlet set af penge, du investerede, da du var i en lavere skatteramme.

Hvis dine investeringer tjener penge, beskattes de ikke, mens de forbliver i din Roth IRA. Alt, hvad du tjener gennem udbytte, renter og salg af aktier, vil således vokse skattefrit. Du kan også geninvestere din indtjening for at booste din portefølje.

Som en generel regel skal du efterlade dine penge på kontoen indtil 59½ år, selvom der er nogle undtagelser, der lader dig foretage tidlige hævninger fra din Roth IRA, som et kvalificeret førstegangskøb af bolig. Udbetalinger, der følger retningslinjerne, kaldes kvalificerede udlodninger, og du betaler ingen skat af dem. Det betyder, at de penge, dine investeringer har tjent, slet ikke beskattes.

Penge i en Roth IRA kan forblive på kontoen, så længe du lever, i modsætning til traditionelle IRA'er. Du kan endda overlade din Roth IRA til dine arvinger i dit testamente. Dette kan være en fordel, hvis du planlægger at give dine aktiver videre til andre efter din død.

På trods af deres fordele kommer Roth IRA'er med nogle ulemper.

At betale indkomstskat tidligere i din karriere kan spare dig penge på lang sigt. Men på kort sigt går du glip af muligheden for at reducere din skattebyrde ved at bidrage med penge før skat, som tilbydes af traditionelle IRA'er. Der er heller ingen garanti for, at din skatteramme vil være højere ved pensionsalderen, end når du bidrager.

Fra 2022 begrænser Roth IRA'er årlige bidrag til $6.000 eller $7.000, hvis du er over 50. Og der er indkomstgrænser, der kan reducere eller endda eliminere dit tilladte bidrag. For eksempel kan du ikke bidrage med det fulde beløb, hvis du tjener mindst:

Du kan bruge dette IRS-regneark til at beregne det reducerede Roth IRA-bidragsbeløb.

Derudover kan du slet ikke bidrage til en Roth IRA, hvis du opfylder et af nedenstående kriterier:

De fleste skattebegunstigede pensionskonti har krævende tilbagetrækningskrav, og Roth IRA'er er ikke anderledes. Du skal lade dine penge stå på kontoen i mindst fem år, og du kan typisk ikke hæve penge, før du fylder 59½. Hvis du bryder reglerne, vil du sandsynligvis skylde skat samt bøder for tidlig tilbagetrækning.

En 401(k) er en skattemæssig fordelagtig pensionsordning, som en arbejdsgiver tilbyder sine ansatte, ofte sammen med et arbejdsgivermatchprogram. Pengene i planen er investeret, ligesom pengene i en Roth IRA, men arbejdsgiveren bestemmer, hvilke muligheder der er tilgængelige.

401(k)-ordninger har mange fordele, hvoraf nogle ikke er tilgængelige på andre pensionskonti.

Hvis du sammenligner en Roth IRA vs. 401(k), kan arbejdsgiverbidrag være en vigtig forskel. Typisk vil arbejdsgivere matche dine bidrag til 401(k)-planen op til et vist beløb. Det er i bund og grund gratis penge.

Arbejdsgiverkampen kommer normalt med en fangst:en optjeningsplan. Det betyder, at du først får ejerskab til de midler, som arbejdsgiveren bidrager med efter en vis tid, som et incitament til at blive hos arbejdsgiveren. For eksempel, hvis din arbejdsgiver har en gradueret optjeningsplan, kan du blive optjent med en sats på 25 % om året, hvilket betyder, at du bliver nødt til at blive hos virksomheden i fire år for rent faktisk at få 100 % af de midler, som din arbejdsgiver har bidraget med . Virksomheder kan vælge hvilken som helst optjeningsplan, de ønsker, men den længste tilladte er seks år.

401 (k) bidrag kommer fra din løn før skat, hvilket sænker din skattepligtige indkomst. For eksempel, hvis din månedlige løn var $3.000, og du bidrog med $100 til din 401(k), ville du skylde skat af $2.900.

Din investeringsindtjening vokser også skattefrit, mens dine penge forbliver på kontoen. Når det er sagt, skal du betale skat af både dine bidrag og indtjening, når du hæver penge.

Det årlige loft på 401 (k) bidrag er væsentligt højere end Roth IRA-grænsen. For 2022:

Vær opmærksom på, at ligesom Roth IRA'er har 401(k)s nogle indkomstgrænser; dit maksimale bidrag kan blive reduceret, hvis du tjener $305.000 eller mere.

Employee Retirement Income Security Act af 1974 (ERISA) beskytter pensionsmidler på visse investeringskonti, herunder 401(k)s. Det sætter operationelle standarder, oplysningskrav og ansvarlighedsmekanismer, selvom det stadig er muligt, at du kan tabe penge på dine investeringer. Det beskytter også din plan mod kreditorer, selvom du eller din arbejdsgiver erklærer sig konkurs.

401(k)s kommer med nogle ulemper, som kan være vigtige at overveje.

I modsætning til Roth IRA'er, som giver dig mulighed for at sætte dine penge i en række værdipapirer, tilbyder 401(k)'er normalt begrænsede investeringsmuligheder. Den gennemsnitlige plan har 8 til 12 valg; nogle gange er der kun investeringsforeninger til rådighed. 401(k)-planer kan også have begrænsninger for, hvor ofte du kan ændre dine valg.

Som med Roth IRA'er er de potentielle skattefordele ved 401(k)s ikke garanteret. Selvom bidrag før skat kan spare dig penge på kort sigt, er det muligt, at du vil være i et højere skatteniveau, når du hæver penge efter pensionsalderen, hvilket i sidste ende kan resultere i, at du betaler højere skat af dine bidrag og indtjening.

Fordi 401(k)s er stærkt reguleret, har de en tendens til at kræve aktiv ledelse. Det kan oversætte til højere gebyrer.

Hvis du hæver penge fra din 401(k) før en alder af 59½, vil du sandsynligvis skylde bøder, selvom du kan kvalificere dig til et lån fra din 401(k)-plan i nogle tilfælde af økonomiske vanskeligheder. Du kan heller ikke efterlade dine penge på kontoen på ubestemt tid; du skal begynde at foretage udbetalinger inden 72 år.

Så hvad er det rigtige for dig:Roth IRA vs. 401(k)? Her er den gode nyhed:du kan få begge dele. Selvom din arbejdsgiver tilbyder en 401(k), kan du åbne en Roth IRA og bidrage op til det maksimalt tilladte for hver konto. Hvis opsparing til pension er en høj prioritet for dig, kan dette være en god måde at maksimere det beløb, du kan investere på.

Hvis din arbejdsgiver tilbyder matchende bidrag, vil du måske bidrage nok til at få det fulde match og derefter investere i en Roth IRA. Hvis du er i stand til at finansiere Roth IRA fuldt ud, kan du sætte eventuelle yderligere indskud i 401(k) op til den årlige grænse.

Hvis din arbejdsgiver ikke matcher bidrag, skal du overveje først at finansiere en Roth IRA og derefter bidrage til din 401(k), når du har nået det årlige maksimum.

Med enhver skattefordelt pensionskonto bytter du skattefordele for at beholde penge på kontoen indtil pensionering. Så hvis du forventer at få brug for dine penge, før du når pensionsalderen, er en Roth IRA muligvis ikke det rigtige valg for dig. Desuden, hvis du forventer at være i en lavere skatteramme, når du går på pension, end du er nu, kan du muligvis spare penge ved at betale skat, når du hæver penge, i stedet for når du bidrager med dem. Endelig, hvis det er vigtigt at reducere din skattebyrde nu ved at investere før skat dollars, vil en Roth IRA ikke give dig den fordel.

For mange mennesker er arbejdsgiverens match en afgørende faktor i at vælge en 401(k). De midler, som din arbejdsgiver bidrager med, er en del af din samlede kompensation, så det kan være en god ide at sikre, at du drager fordel af det.

På den anden side, hvis din arbejdsgiver ikke matcher bidrag, kan du vælge en Roth IRA for de lavere gebyrer og bredere vifte af investeringsmuligheder.

I sidste ende vil du sandsynligvis nyde skattefordele, når du sætter dine penge i enten en Roth IRA eller 401(k). Og når du sparer op til pension, jo hurtigere du kommer i gang, jo mere tid har du til, at dine investeringer bærer frugt.