Amerikanere kunne gøre et meget bedre job med at spare op til pension, end de gør.

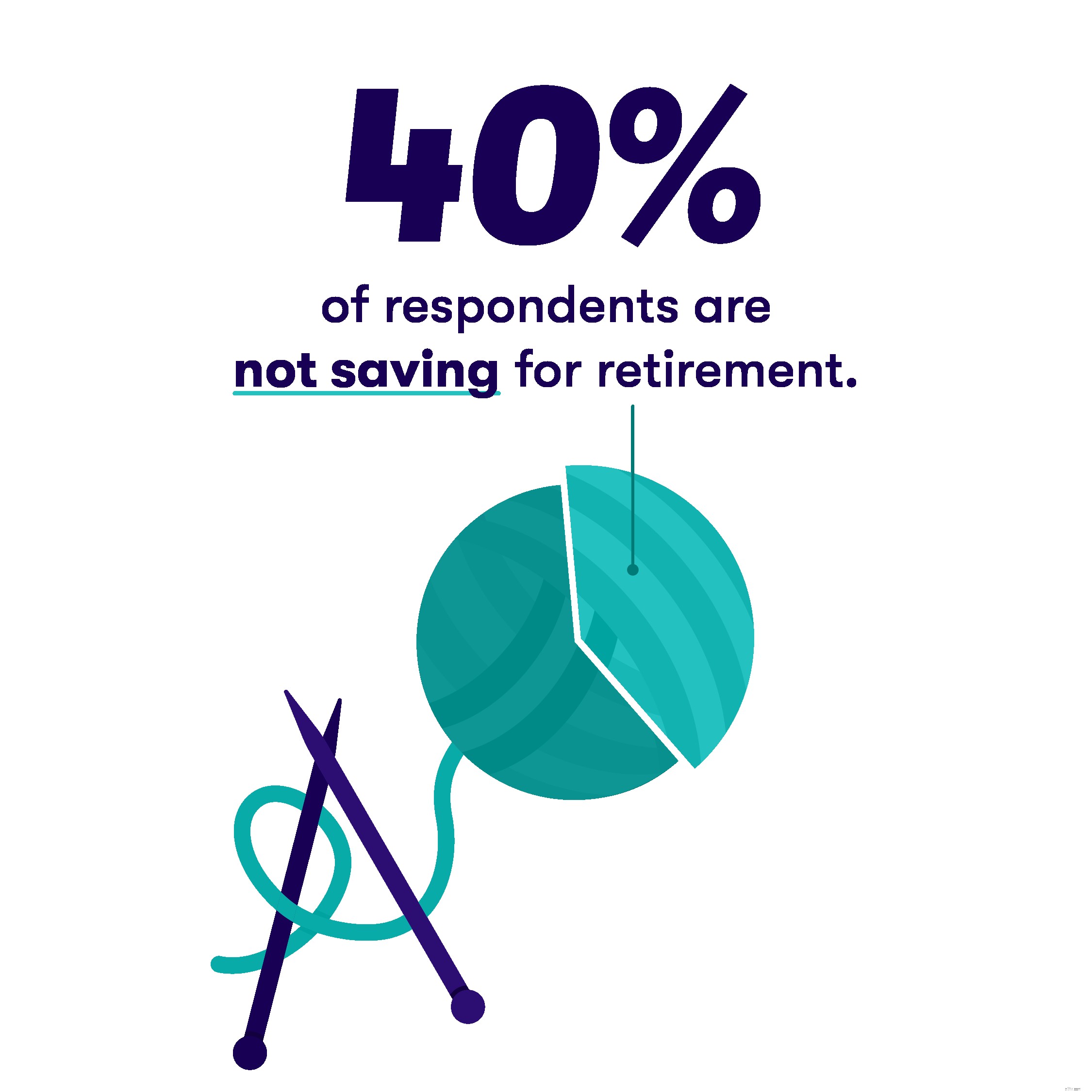

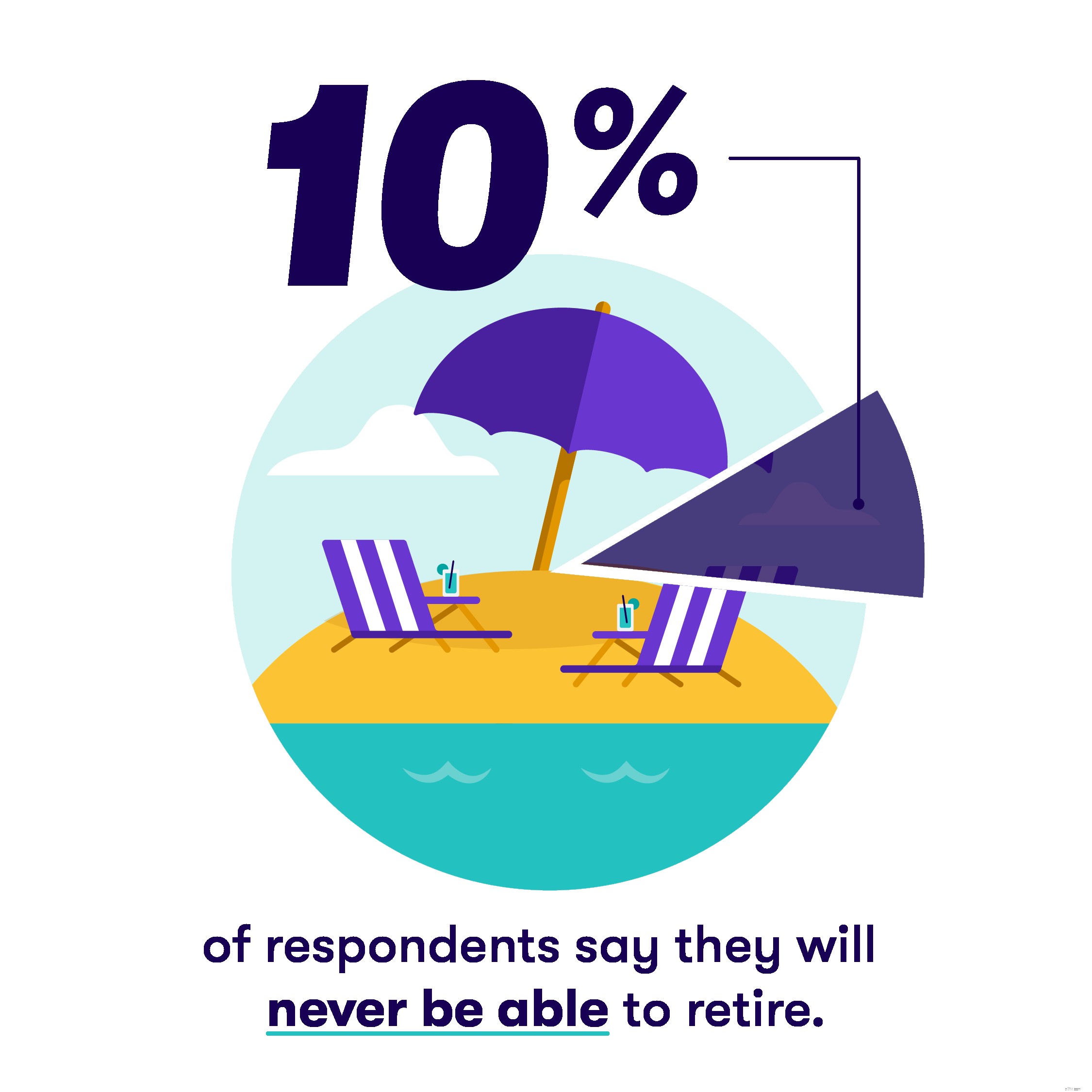

Faktisk omkring 40 % har ikke sparet en skilling i de år, hvor de ikke længere vil arbejde. Hvad værre er, omkring 10 % sige, at de aldrig vil have penge nok til at gå på pension.

Det viser en ny undersøgelse fra Stash, som afslører, at amerikanske forbrugere har det svært, når det kommer til at bygge deres redeæg.

Undersøgelsen af 2.167 voksne forbrugere blev gennemført online af SurveyMonkey i november 2018. Af de adspurgte identificerede 47 % (1022) sig selv som mænd, 53 % (1145) identificerede sig som kvinder.

Halvfjerds procent rapporterede at tjene mindre end $75.000 årligt.

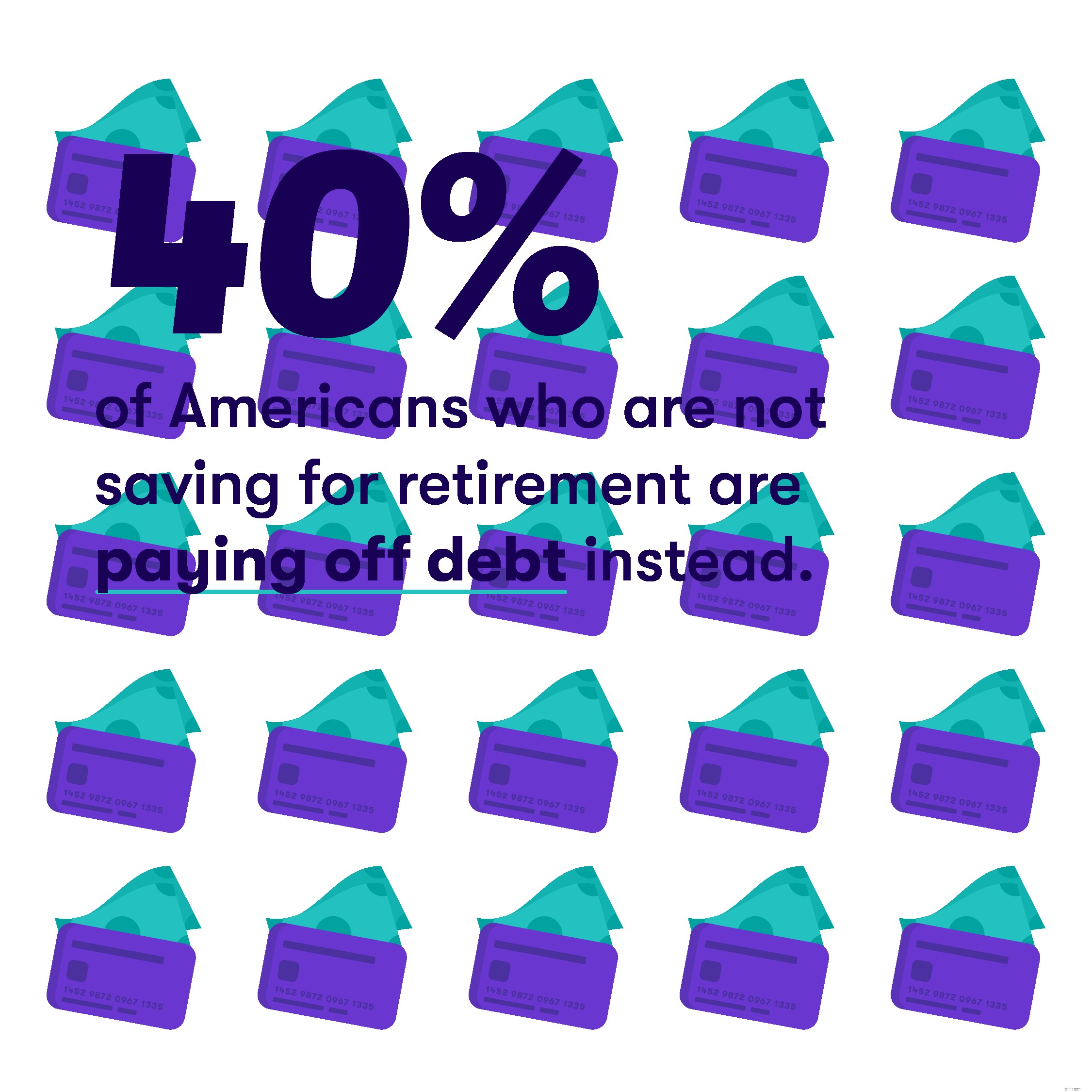

For dem, der ikke sparer op til pension, er den største årsag, der nævnes, ikke at have yderligere indkomst til pensionsopsparing. Næsten 40 % nævnte gæld fra studielån og kreditkort tærede alle deres ekstra kontanter hver måned, og omkring halvdelen sagde, at presserende månedlige udgifter altid spiste deres kontanter.

Derudover næsten halvdelen sagde pensionering "føltes for langt væk" til virkelig at bekymre sig om.

På den positive side:ca. 10 % som ikke sparer op til pension, sagde, at deres ekstra månedlige penge går til en nødfond. Og overraskende nok 16 % sagde, at de ikke behøvede at spare op til pension, fordi en anden allerede havde lagt penge til side til dem.

For dem, der sparer, 20 % sagde en stigning i indkomsten gjorde det muligt for dem at begynde at lægge penge væk; mere end en tredjedel sagde, at det var, fordi enten en arbejdsgiver tillod dem at oprette en 401(k), eller en betroet person i deres liv opfordrede dem til at begynde at spare op til pension.

Undersøgelsen viste også, at forbrugere kan planlægge at gå på pension senere end tidligere generationer. Omtrent halvdelen af alle respondenter sagde, at de vil gå på pension mellem 60 og 70 år. (I 1990'erne var den gennemsnitlige pensionsalder ifølge nogle undersøgelser omkring 57).

Og omkring 10 % af de adspurgte sagde, at de aldrig vil kunne gå på pension.

På spørgsmålet om, hvad den største barriere er for at gå på pension som 65-årig – den alder, hvor Medicare og fulde sociale sikringsydelser begynder for mange – omkring en fjerdedel sagde, at det er fordi lønningerne er for lave.

Næsten en tredjedel sagde, at programmer som Social Security enten ikke ville eksistere eller ikke ville være tilstrækkelige til at støtte pensionering. Tre fjerdedele af de adspurgte sagde, at den gennemsnitlige amerikaner ikke vil være i stand til at gå på pension i en alder af 65.

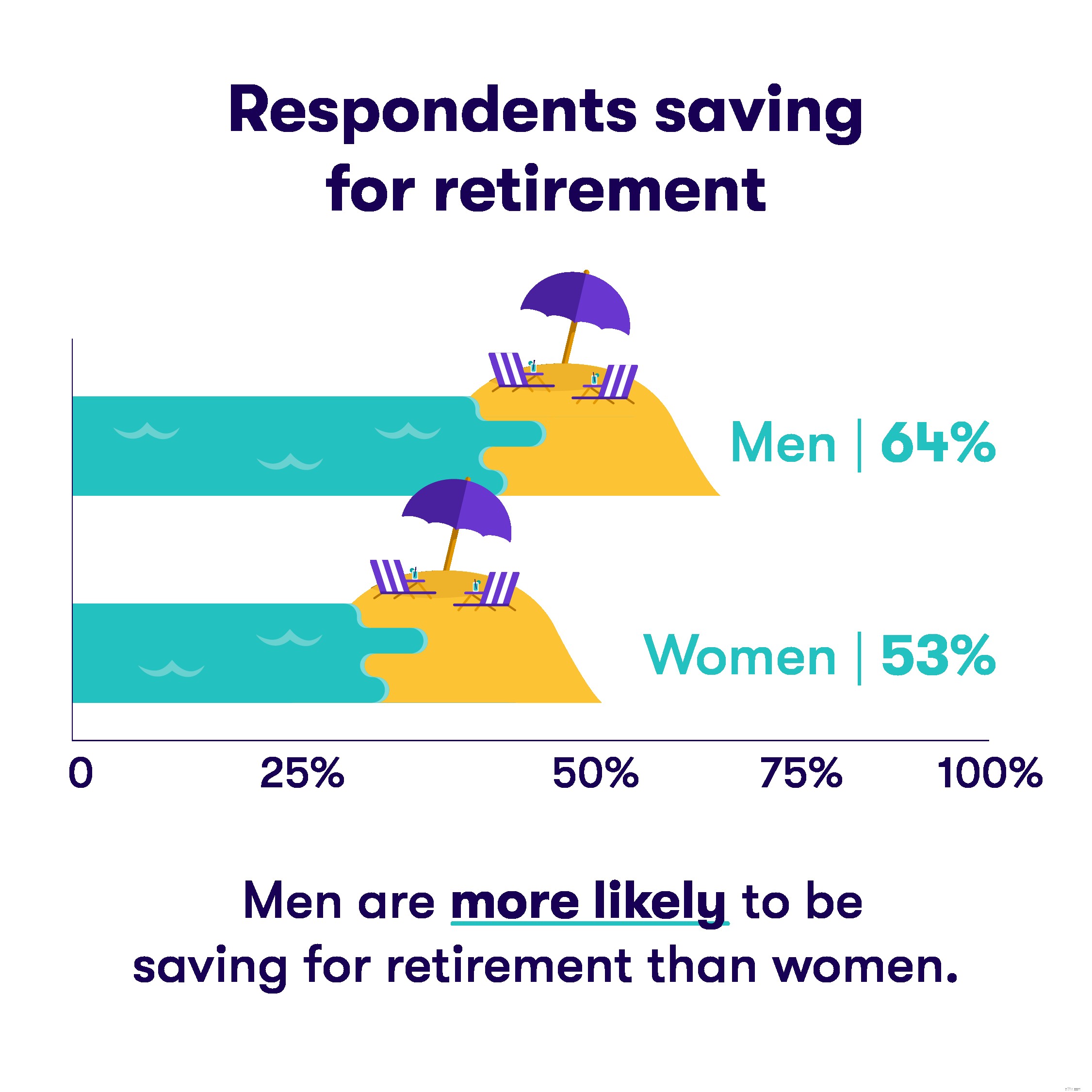

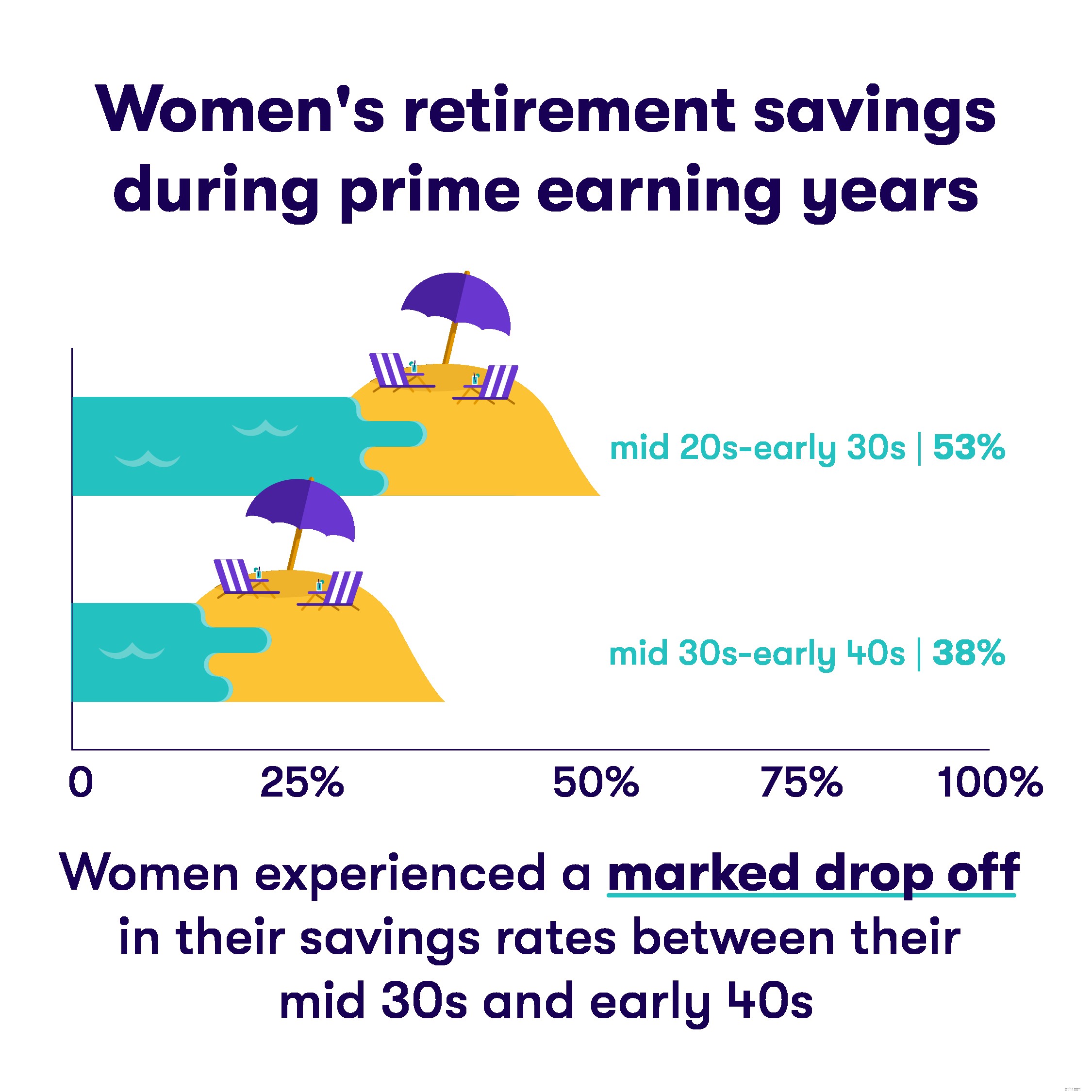

Uanset om det er, fordi de er mere belastet med familieudgifter, fordi de måske tjener mindre end deres mandlige kolleger, eller en anden grund, rapporterer kvinder, at de sparer færre penge til pension end mænd.

På det tidspunkt, hvor folk er midt i trediverne, virker pensionering ikke så langt ude.

Omkring 55 % af personer mellem 18 og 34 år fortæller, at de ikke sparer op til pension. Men næsten 70 % af dem mellem 35 og 64 år siger, at de sparer op til de år, hvor de holder op med at arbejde.

Det er alderen, hvor du begynder at spare og investere. En person, der begynder at lægge penge væk regelmæssigt i en alder af 25, kunne have næsten dobbelt så mange penge som den person, der starter i en alder af 35.

Det har aldrig været nemmere at åbne en pensionskonto. Med Stash kan du starte med kun $5.