Status for global private equity i 2020 er kompleks, primært på grund af den økonomiske aktivitet, der er drastisk faldet siden andet kvartal. Eksperter forudser en langvarig recession, der vil se, at økonomierne kun vil stige langsomt i 2021 og 2022. Forbrugernes indkomst er blevet dybt påvirket, og mange virksomheder er på randen af kollaps. I disse ekstraordinære tider, hvad er de største udfordringer, som private equity-fonde står over for?

Under den sidste recession efter finanskrisen var kapitalfonde ude af stand til at udnytte købsmulighederne, da værdiansættelsen af aktiver faldt. Den nuværende situation er dog fundamentalt anderledes. I 2007-09 led realøkonomien under en kreditstramning forårsaget af overdreven risikotagning i den finansielle sektor. I 2020 er forbrugernes efterspørgsel dog tørret ud, hvilket har ført til et efterspørgselsbaseret chok for økonomien. Private equity-fondes påvirkning kommer fra deres porteføljer snarere end fra overdreven gearing og den berygtede "refi-cliff."

Siden sidste krise har branchen udviklet sig. Fondene har ekspanderet og har tiltrukket nye, mere sofistikerede investorer, som har øget deres evne til at modstå en nedtur. Samtidig har mange års ekspansiv pengepolitik og den deraf følgende søgen efter afkast givet sektoren hidtil usete mængder af tilgængelig kapital, det såkaldte "tørpulver", som igen har presset efterspørgslen efter målvirksomheder op. Øget konkurrence om aktiver har skubbet værdiansættelser til meget høje niveauer, hvilket øger behovet for effektiv porteføljestyring og effektivitet både i fonden og i deres porteføljeselskaber. Endelig er hele sektoren ekspanderet og vokset i sofistikering, med fremkomsten af private kreditfonde, venturekapitalfonde og nødlidende fonde, der kan støtte virksomheder i forskellige stadier og forskellige økonomiske forhold. Stigningen i sofistikering har skubbet mere traditionelle PE-investorer i retning af øget disciplin, ekspertise og sektorspecialisering. I lyset af denne dybe brancheudvikling, øget regulering, makroøkonomisk usikkerhed og år med pressede renter og lave afkast, hvordan er private equity-sektoren klar til at klare sig?

Én ting er klar - fonde, der kan udvise operationel og finansiel ekspertise og er sat op til hurtig transformation, vil ikke kun være i stand til at modstå modvind, men også hurtigt udnytte de muligheder, der naturligt opstår fra en krise. Fleksibilitet og stringens vil være de afgørende faktorer for succes i private equity-industrien. Af denne grund vil vi se mere på makrotendenser end en numerisk analyse - prognoser fra en outlier er ikke informativ for fremtidige tendenser.

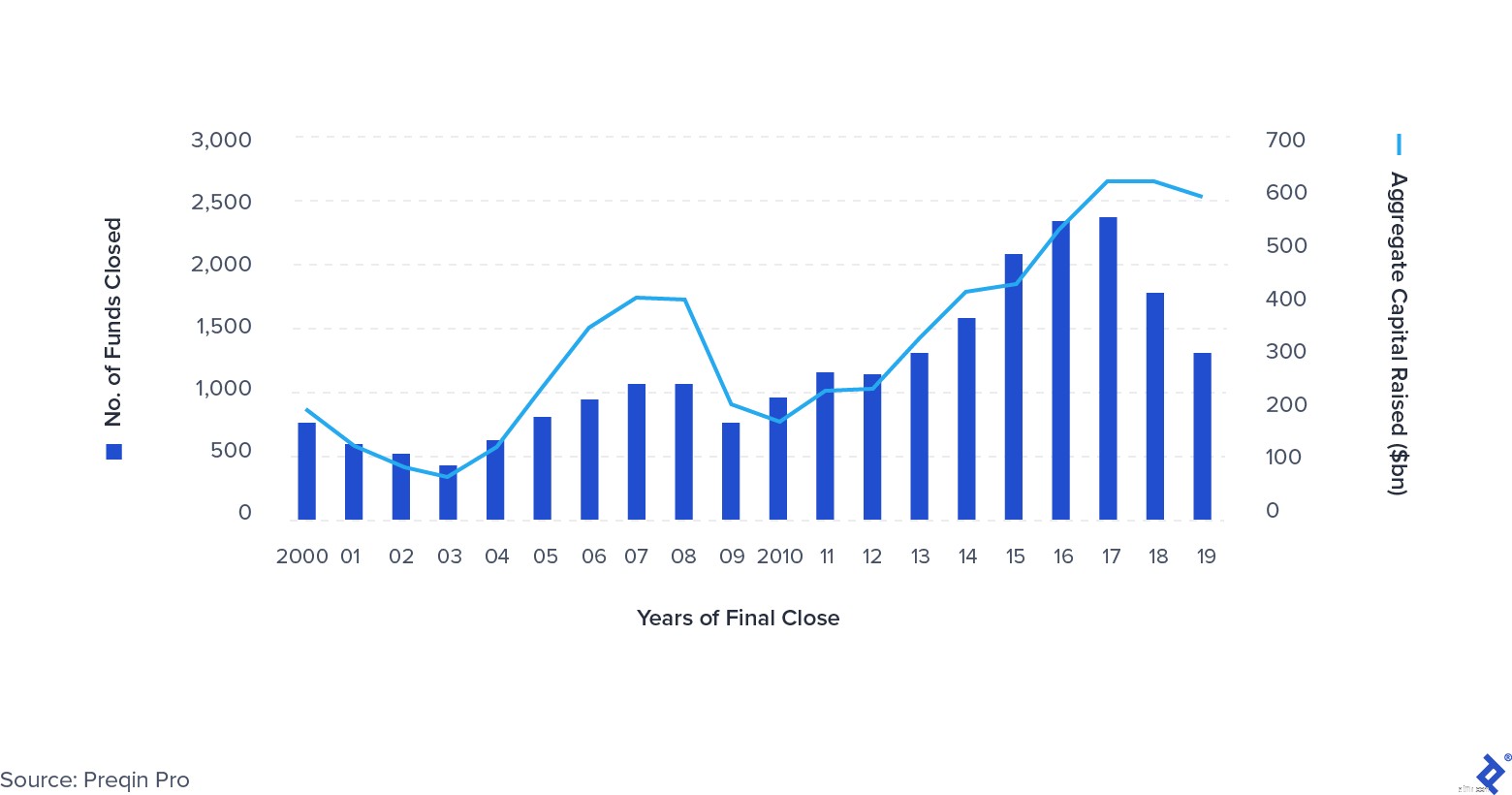

Før COVID-19 dukkede nogle klare tendenser op i PE. Fondene blev stadig større, med fremkomsten af de såkaldte "mega-fonde" - den gennemsnitlige fond havde oversteget $1 milliard i størrelse. Det samlede antal exits faldt, især dem, der blev udført gennem børsnoteringer og sekundære (salg fra en kapitalfond til en anden). En anden tydelig tendens er konsolidering. Færre firmaer tiltrækker en stadig større del af den kapital, som LP'er anvender - vinderne her er firmaer som Apollo, KKR, Platinum Equity og Warburg Pincus. Mængden af indsamlede penge forblev tæt på alle tiders højder, hvilket øgede presset på fondene for at anvende deres tørre pulver effektivt.

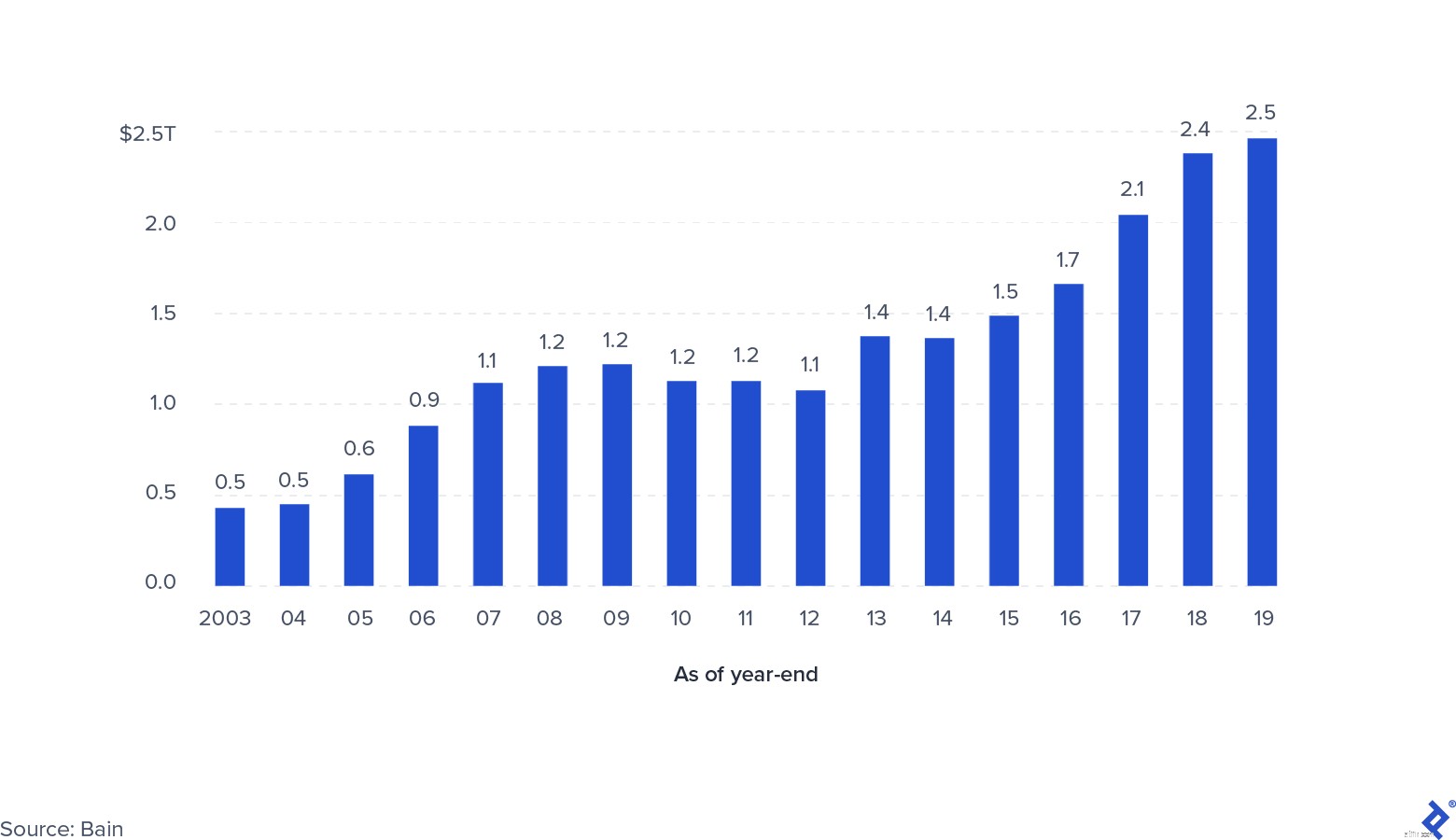

Global Private Equity Fundraising 2000-2019

Da 2020 nærmede sig, forberedte mange i finansverdenen allerede en recession drevet af globale geopolitiske spændinger, virkningen af Brexit og afmatningen af kinesisk vækst. Men de færreste var forberedt på noget af den størrelsesorden, som COVID-19 medførte. Private equity-investorer var begyndt at tilpasse deres adfærd i overensstemmelse hermed, hvor det samlede antal handler faldt i 2019. Afmatningen blev dog en smule modvirket af det øgede pres for at investere, som følge af de betydelige mængder kapital, der blev rejst i tidligere år. Alt i alt lægger disse omstændigheder pres på ydeevnen og tvinger fondene til at fokusere på finansiel og operationel ekspertise for at opretholde afkast.

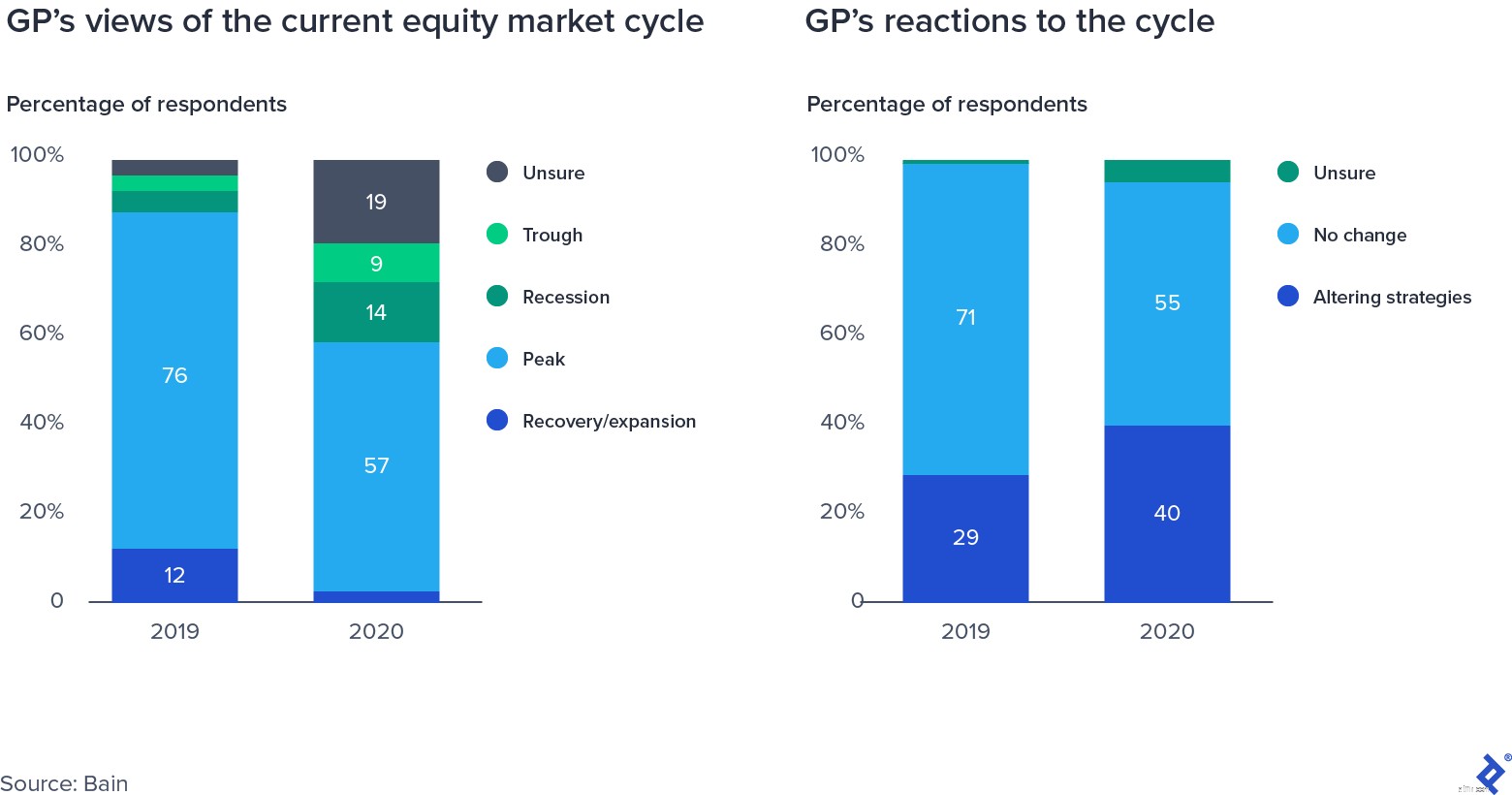

GPs undersøgelsessvar om aktiemarkedscyklus

Høje aftaleværdimultipler er et tveægget sværd for kapitalfonde. På den positive side har de en positiv effekt på værdien af de virksomheder, der allerede er i porteføljen, fastholder mark-to-market værdiansættelser og skaber et frugtbart miljø for lukrative exits. Som illustreret af data indsamlet af Bain, tegnede multiple ekspansion sig for halvdelen af al den værdi, som private equity-fonde har skabt for deres investorer i de sidste 10 år.

Pooled Enterprise Value for amerikanske og vesteuropæiske buyouts 2010-2019

Bagsiden er dog, at handler indgået til højere værdiansættelser (og dermed højere multipla) har en væsentlig mindre chance for nogensinde at sætte pris på deres oprindelige karakter. Dette efterlader fonde med to løftestænger for afkast:omsætningsvækst og EBITDA-marginudvidelse (med andre ord øget operationel effektivitet og omkostningsreduktion). Efterhånden som recessioner hæmmer omsætningsvækst, rykker marginudvidelse og øget effektivitet i forreste række af ledelsesteams fokus. Aftalemultipler var klar til at være på et højt niveau efter krisen så sent som i andet kvartal af 2020.

Median PE EV/EBITDA-multipler

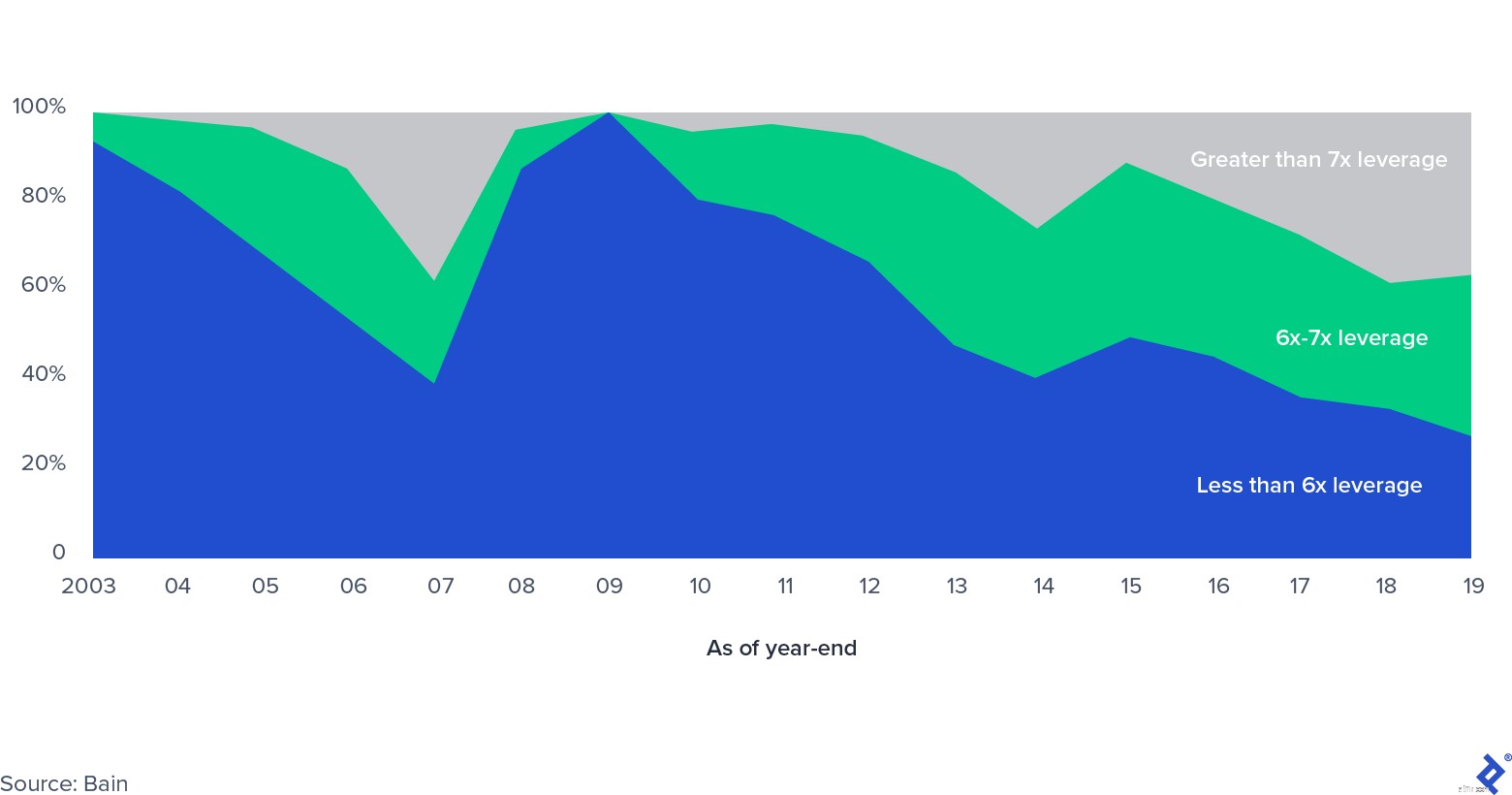

Andel af US Leveraged Buyout Market, efter Gearingsniveau

Efterhånden som handlemultipler steg, blev gearingen også anvendt på hver transaktion, som har overgået niveauerne før den finansielle krise. På det tidspunkt var der frygt for den såkaldte refi-cliff, den enorme mængde af gearet opkøbsgæld (LBO) ved at udløbe, da bankerne stod over for enorme balancebegrænsninger, da det syndikerede lånemarked gik i stå. En ny udvikling på private markeder - fremkomsten af private gældsfonde - har dæmpet presset i denne sektor, og tilbyder LBO-sponsorer nye muligheder for at opnå kredit. Det private kreditmarked blev fremtrædende, da banker blev tvunget til at fjerne risikoen for deres balancer, og private markedsinvestorer trådte til med kreditinstrumenter, ofte under samme paraply som private equity-fonde. Markedet har haft en robust vækst, siden det nåede op på mere end $800 milliarder i aktiver under forvaltning i 2019.

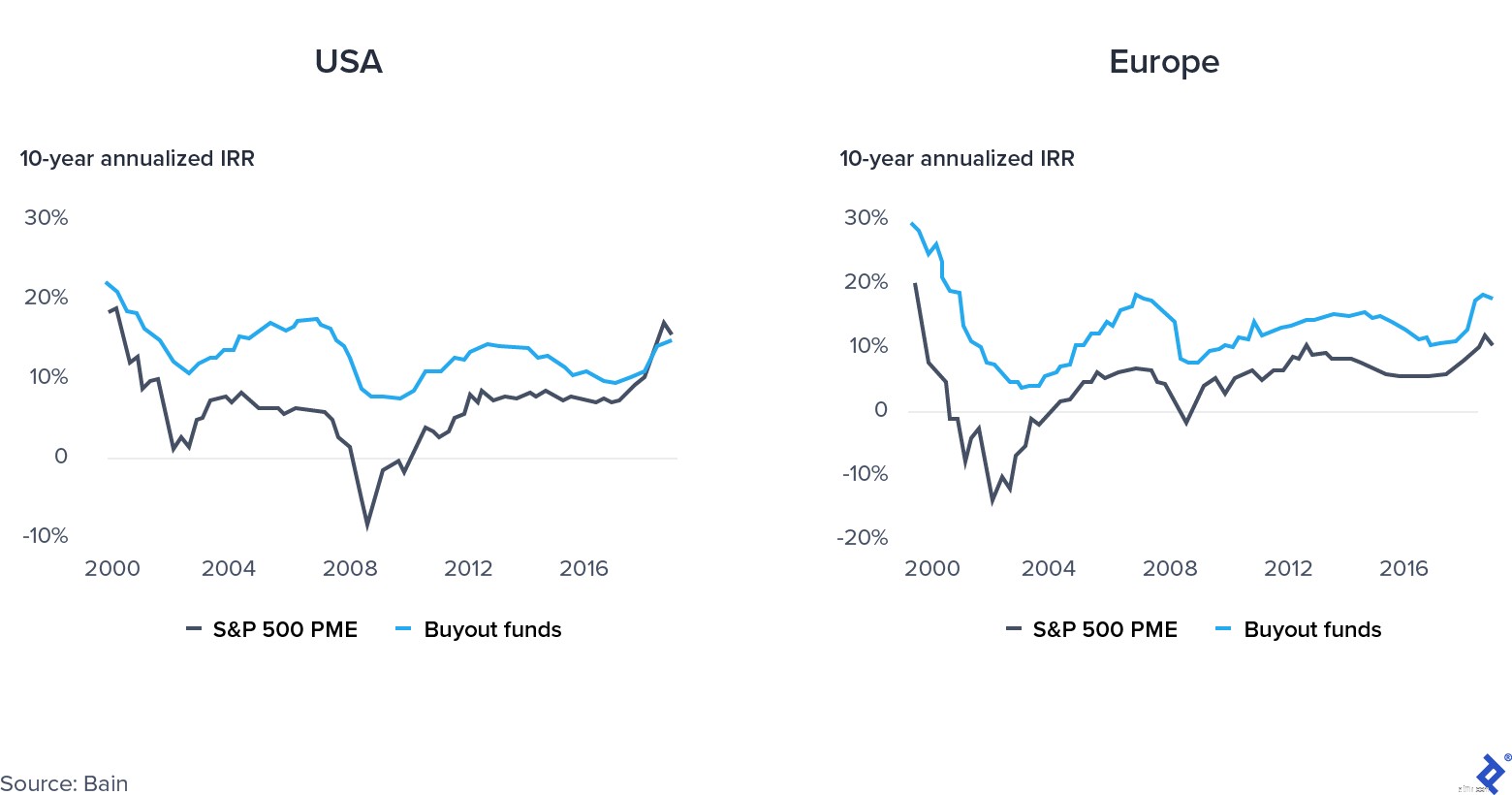

Private equity-afkast i 2019 var stort set det samme som offentlige markedsafkast i USA. Manglen på ydeevne satte yderligere pres på fondene for at præstere.

Konvergens mellem det offentlige og det private marked

Hvad var årsagerne til denne tendens?

Private equity fonde, der er klar til at operere fleksibelt, effektivt understøtter deres porteføljeselskaber, strategisk udvælger sektorer at investere i og drager fordel af penge- og skattemæssige lempelser og faldet i multipla vil sætte sig op til succes eller i det mindste øge deres modstandskraft.

Efterspørgsels- og udbudschok er fundamentalt forskellige. Et forsyningschok er en uventet hændelse, der påvirker forsyningen af en vare eller en vare i begge retninger, såsom en afbrydelse af en forsynings- og distributionskæde. På den anden side er et efterspørgselschok en ændring af efterspørgselssiden (en naturkatastrofe eller et terrorangreb er gode eksempler).

COVID-19 er unik, da den har skabt både et efterspørgsels- og et udbudschok på samme tid. Bevægelsesrestriktioner for varer og fabrikker, der opererer med lavere kapacitet, har påvirket udbudssiden, mens nedlukninger og udbredt arbejdsløshed har påvirket efterspørgslen. Ifølge økonomer David Baqaee fra UCLA og Emmanuel Farhi fra Harvard, "Både reduktioner i udbud og efterspørgsel sænker det reale BNP. For politiske beslutningstagere er det imidlertid vigtigt at adskille efterspørgselsmangler fra udbudsbegrænsninger, fordi de kræver forskellige løsninger."

Midlerne for begge sider kan potentielt forværre problemerne på den anden side. For eksempel kan en sænkning af renten for at stimulere efterspørgslen føre til udbudsproblemer som følge af mangel og inflation.

På trods af dysterheden byder den nuværende krise også på store muligheder. Regeringer griber kraftigt ind og støtter økonomier på forskellige måder på både udbuds- og efterspørgselssiden:for eksempel Den Europæiske Unions genopretningsfond på den ene side og orlov og stimuluspakker på den anden. Den unikke kombination af finanspolitiske og monetære lempelser skaber paradoksalt nok et spændende vindue for investeringsmuligheder og til at støtte porteføljevirksomheder.

På investeringssiden er fonde, der har tilstrækkelig deal-sourcing-kapacitet og tilstrækkeligt tørt pulver, i stand til at erhverve virksomheder, der pludselig er kommet i nød og leder efter kapitalindsprøjtninger, herunder offentlige virksomheder, der ønsker at blive private eller konglomerater, der leder efter købere til ikke- strategiske forretningsområder. Ydermere har private equity-fonde ressourcer til at støtte porteføljevirksomheder i at øge driftseffektiviteten (private equity-selskaber har enormt forbedret deres operationelle evner og øget antallet af driftspartnere med 30 % på kun fem år). Andre områder, hvor de kan bistå virksomheder er:

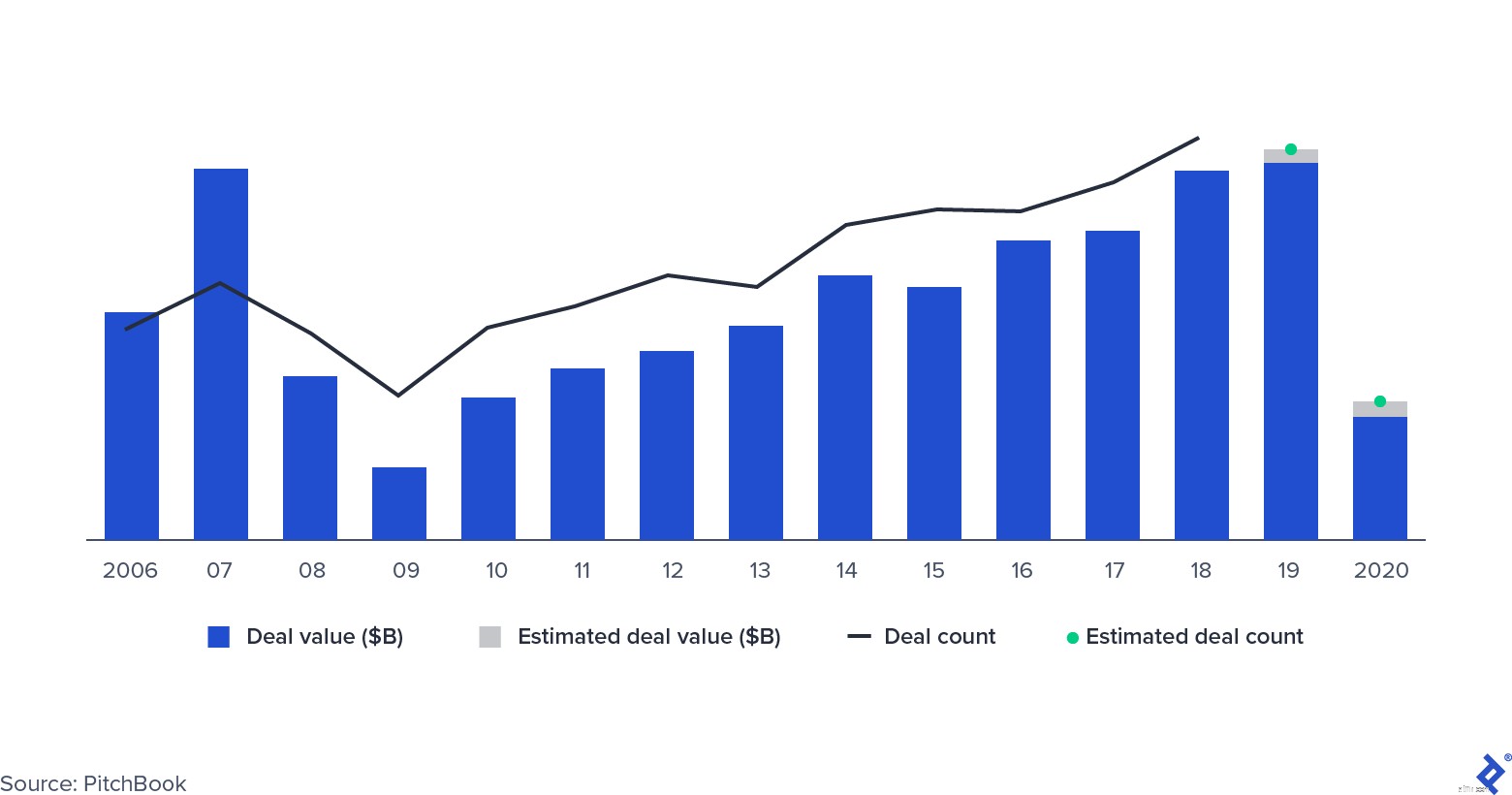

PE-aftaleaktivitet

Handleaktiviteten faldt til det halve under den globale finanskrise og har fulgt en lignende bane i første halvdel af 2020. Flere faktorer kunne lette faldet denne gang, selvom mange aftaler, der var blevet forhandlet før, i øjeblikket er i bero. Nogle PE-forvaltere i USA har påberåbt sig MAC-klausuler (materially adverse change), som er en standardfunktion i M&A-kontrakter. MAC (eller MAE, væsentlig negativ virkning)-klausuler beskytter købere i tilfælde af begivenheder, der væsentligt reducerer virksomhedens værdiansættelser, hvilket giver dem mulighed for at trække sig ud af handler. Historisk set har domstole i USA sjældent stillet sig på købernes side. Ikke desto mindre kan påberåbelse af klausulen forsinke transaktionen. To fremtrædende eksempler er Carlyle og GICs opkøb af American Express Global Business Travel og den skrottede transaktion mellem L Brands og Sycamore Partners over Victoria's Secret.

Nogle handler blev gennemført med succes, og mange af dem var private investeringer i offentlige equity-transaktioner (PIPE):handler, hvor PE-fonde erhverver andele i virksomheder, der er børsnoterede, indtager bestyrelsespladser og planlægger fremtidig strategi. Apollo og Silver Lake gjorde dette, da de investerede i Expedia i april med 3,2 milliarder dollars, hvoraf 2 milliarder dollars i gæld og 1,2 milliarder dollars i egenkapital.

Ikke alle sektorer har mærket virkningen af COVID-19-forstyrrelser på samme måde. Softwarevirksomheder har for eksempel fortsat prale af store afkast, mens især rejser og gæstfrihed har mærket krisens kraft, da forbrugerne ændrer adfærd og bliver hjemme.

Private equity fonde har forskellige strategier til deres rådighed for at hjælpe porteføljeselskaber. De kan dreje dem mod vækst, opretholde dem med kapital i en periode med langsommere forretning eller hjælpe gennem en omstruktureringsproces.

Styrkelse af voksende forretningsområder passer især virksomheder, der opererer i sektorer, der lider og betjener kunder, hvis adfærd har ændret sig, måske permanent, på grund af pandemien. For eksempel har Deliveroo, en London-baseret enhjørning med speciale i levering af mad til restauranter, investeret massivt i spøgelseskøkkener - fjerntliggende steder, der specialiserer sig i kun levering - hvilket gør det muligt for virksomheden at udnytte overgangen til at spise hjemme.

Dvale kan være den bedste mulighed for andre, såsom dem i gæstfriheden (68 % af hotellerne bruger i øjeblikket mindre end 50 % af deres ansatte) og fitnessindustrien. Da private equity-ejede virksomheder (for det meste) ikke er kvalificerede til Payroll Protection Program, kan virksomheder gribe ind ved at støtte virksomheder med opfølgende midler.

Endelig er der for nogle virksomheder, især dem i detailsektoren, muligvis ingen andre levedygtige muligheder udover omstrukturering. Ofte vil virksomheder først ansøge om kapitel 11 og derefter gennemgå en genforhandling af deres gæld og en rationalisering af deres drift. Nogle nyere, højprofilerede eksempler er Neiman Marcus og J.Crew.

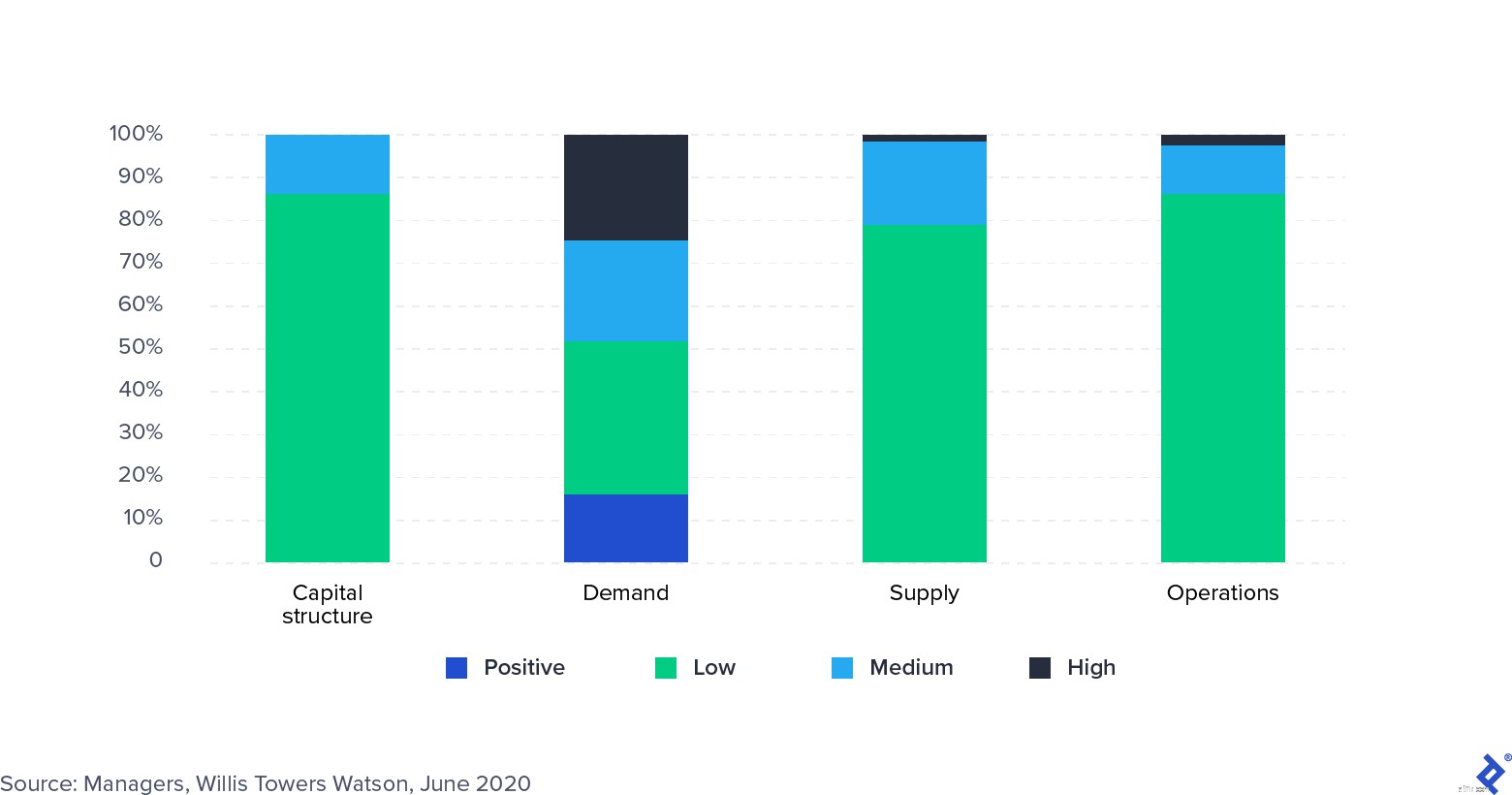

Private equity-selskaber har markeret porteføljevurderinger (ikke alle i samme omfang) og er mere tilbøjelige til at holde på aktiver i længere tid og undgå tvungne exits. Da umiddelbare spørgsmål som likviditet og aftaler var blevet behandlet, flyttede investorernes opmærksomhed mod at løse problemer med forsyningsstyring, deres arbejdsstyrke og langsigtede værdiskabelse.

Undersøgelse:Indvirkning af COVID-19 på porteføljevirksomheder

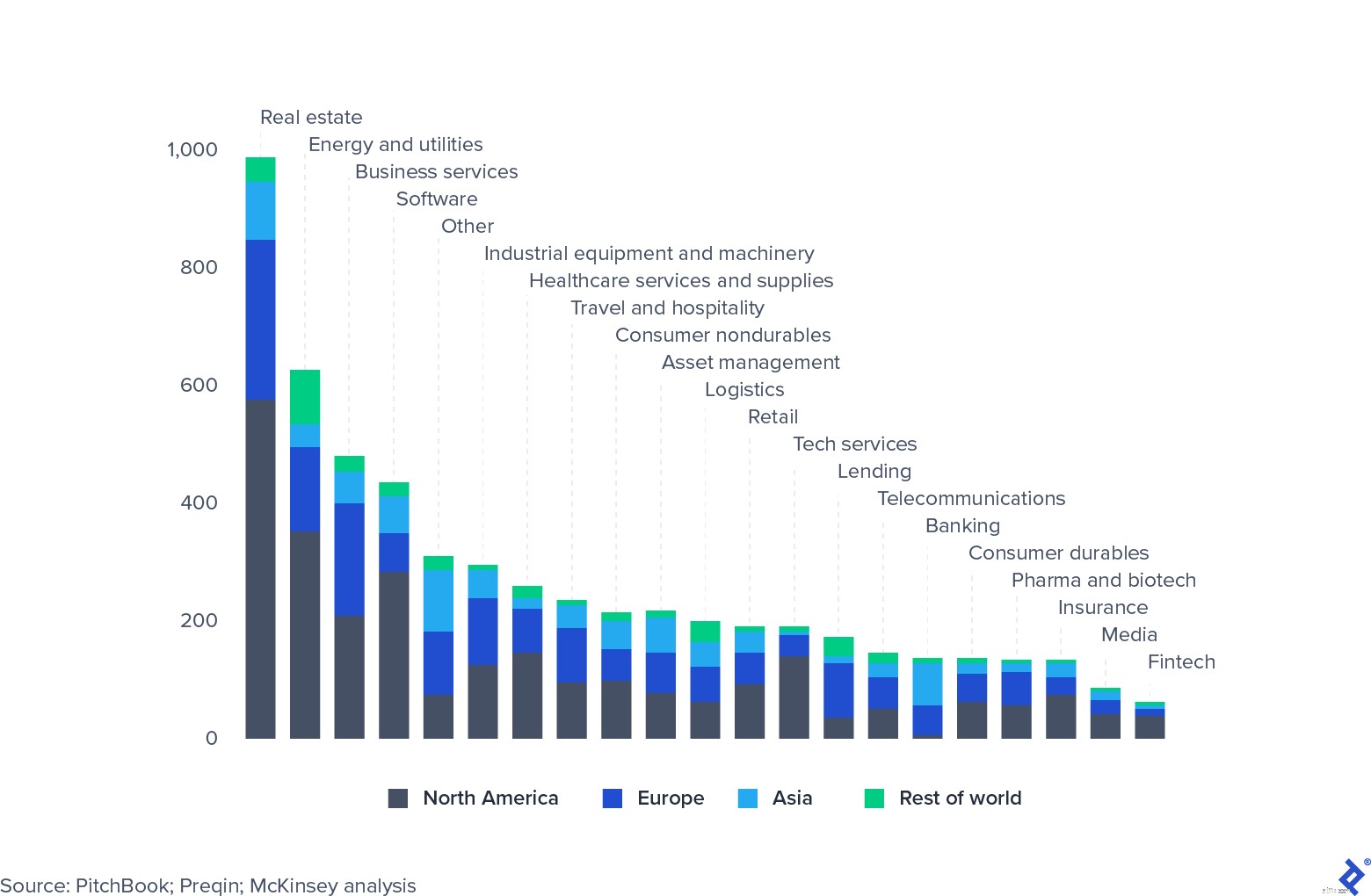

Private equity fonde har store sektoreksponeringer. Ejendom er langt den største eksponering, da den har været hårdt ramt af den nuværende nedtur. Det er dog ikke alle sektorer, der har lidt på samme måde. Software og teknologi har holdt sig utroligt godt, især de virksomheder, der muliggør fjernarbejde og produktivitetsstyring. Mange private equity-selskaber er begyndt at se nærmere på sektoren og øger tildelingerne. Alternativt leder fonde efter muligheder for at købe billige aktiver i industrier, der er blevet hårdt ramt, såsom rejser (Expedias refinansiering er et glimrende eksempel).

Global Private Equity AUM, 31. marts 2020, $milliard

I 2019 blev private equity-afkast komprimeret og fulgt afkastet på offentlige aktiemarkeder. Selvom dette ikke forhindrede LP'er, familiekontorer og statslige investeringsfonde i at allokere kapital til sektoren, øgede det presset på ledere for at retfærdiggøre deres dyre gebyrstruktur. Hvad kan private equity-fonde gøre for at bekæmpe denne afkastkompression og konvergens?

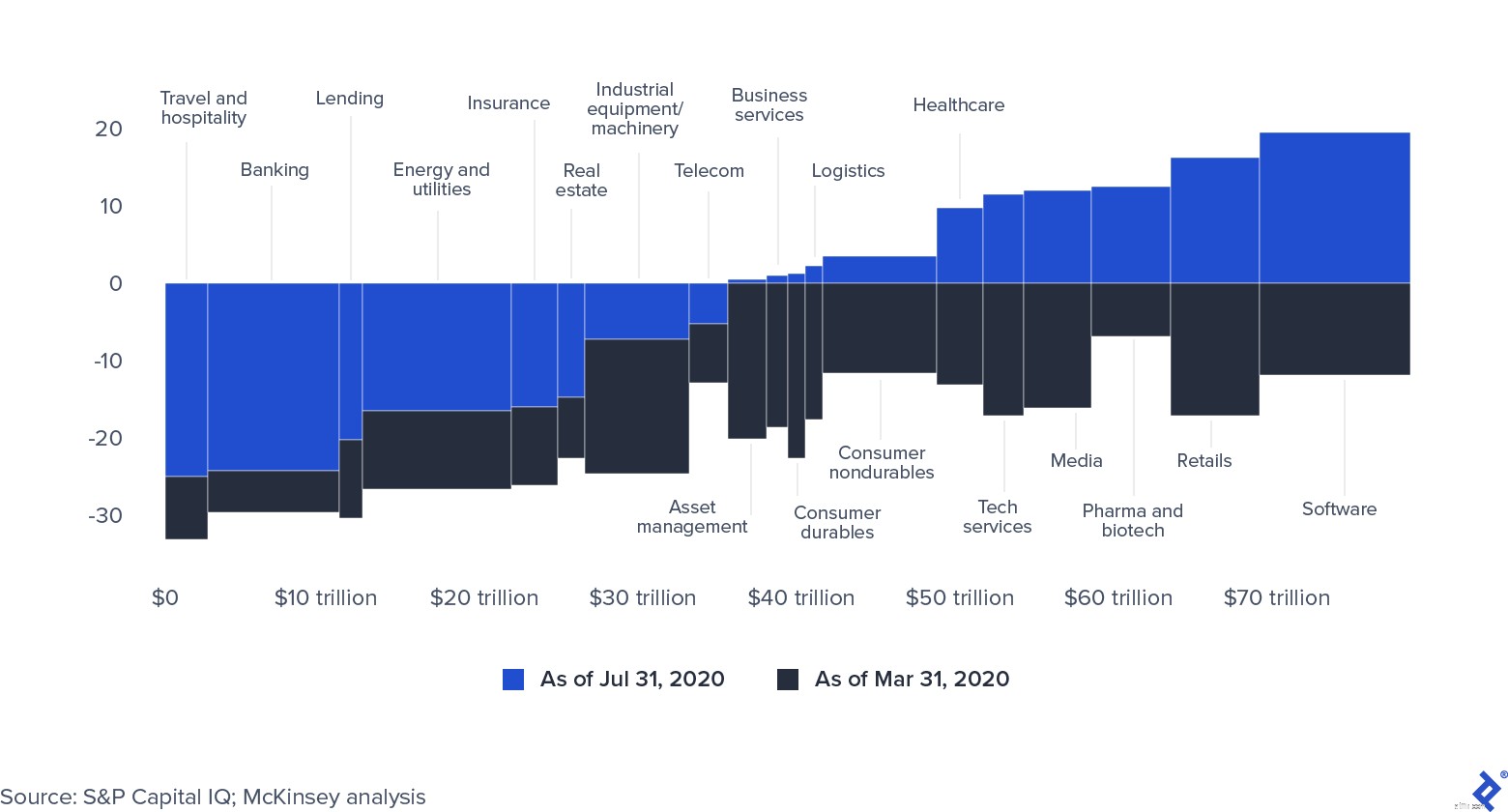

Offentlige aktiemarkeder er kommet sig på grund af de enorme mængder penge, som centralbankerne har indsprøjtet, som står på 9 billioner USD i oktober 2020 (den finansielle krise var 2 billioner USD).

Global markedsværdi efter sektor (0=31. december 2019)

Offentlige aktiekurser viser tegn på at være kunstigt oppustet. Hvis COVID-19-krisen strækker sig længere, vil virksomheder kæmpe for at opretholde deres markedsværdi. Desuden er det sandsynligt, at al den rigelige likviditet i sidste ende vil finde vej til private equity-sektoren, enten gennem yderligere midler, der rejses eller fra attraktivt prissatte lånemuligheder.

Global privat uindkaldt kapital

Den samlede mængde tørt pulver, der er tilgængeligt for private fonde (herunder kredit, fast ejendom, nødlidende og venturekapital) nåede 2,5 billioner dollars ved udgangen af 2019. Der er nogle bekymringer om, at denne forpligtede kapital ikke vil blive kaldt. Høje niveauer af usikkerhed har bremset handleaktiviteten, og det er stadig uklart, hvornår dette vil aftage, hvilket igen kan forlænge levetiden for eksisterende fonde. De, der er mest fokuseret på opportunistiske køb, vil få større succes ved at drage fordel af lave indgangspriser. Fondens årgang vil være en afgørende faktor for dem, der var tæt på at være fuldt investeret og sandsynligvis de mest hæmmede i deres drift.

På den anden side er det usandsynligt, at ny fundraising-aktivitet vil ophøre eller bremse væsentligt. Den store mængde likviditet på kapitalmarkederne kræver, at LP'er og andre institutionelle investorer, såsom pensionsfonde, statslige formuefonde og familiekontorer, finder højafkastede, mellemfristede allokeringer til deres kapital. Forholdsmæssigt fremstår private equity stadig attraktive sammenlignet med andre aktivklasser, da de er mindre volatile, fokuseret på mellemlang sigt værdiskabelse og effektivt hjulpet af aktiv forvaltning. Vinderne vil være de fonde, der kan opretholde porteføljevurderinger ved at give virksomheder operationel støtte og potentielle mål at erhverve som bolt-on.

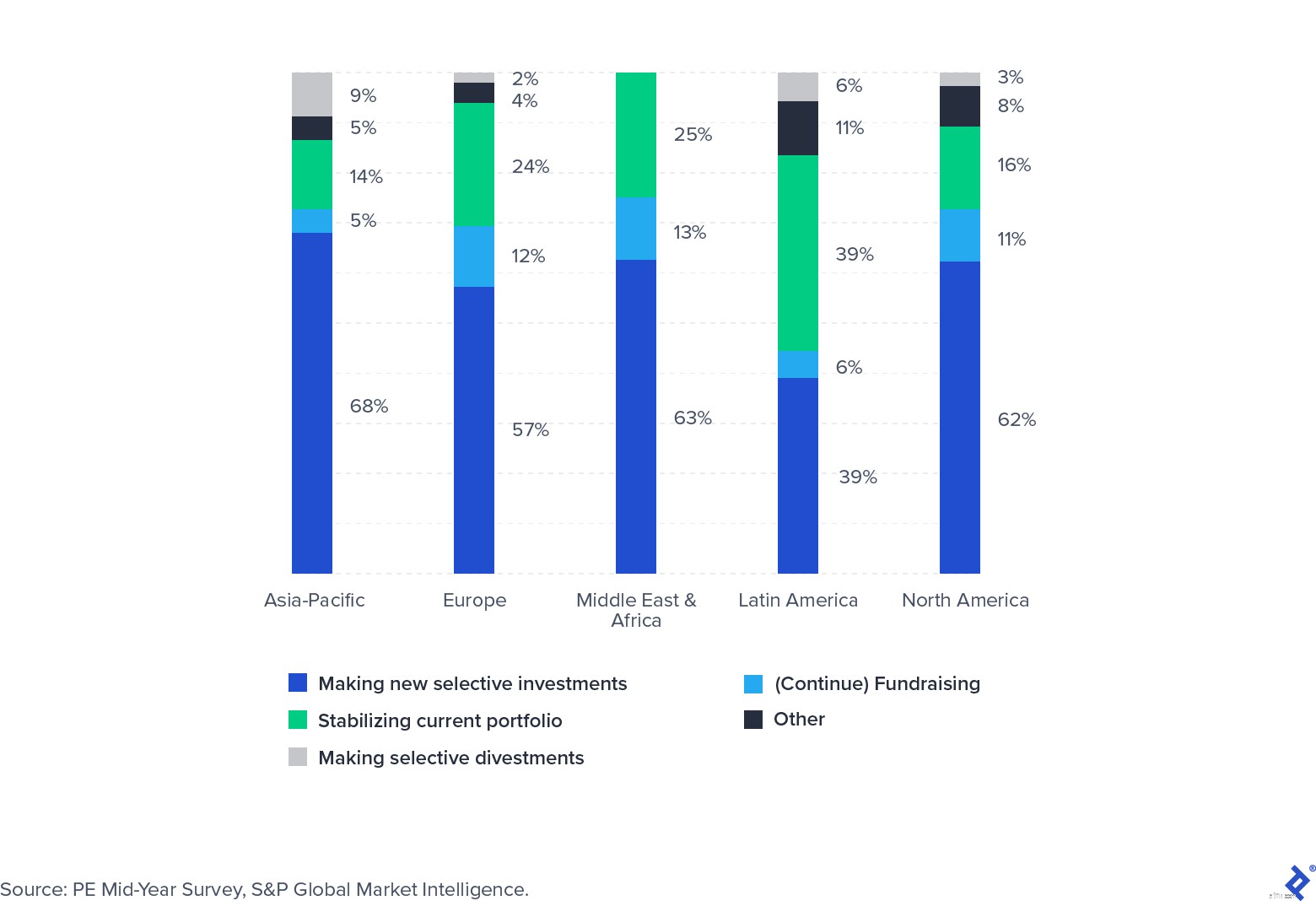

Søgen efter en vaccine, pandemiens vej, politisk usikkerhed og den dybtgående ændring i individers vaner vil alle have en betydelig indvirkning på økonomien. S&P Global undersøgte et panel af private equity-investorer i sommeren 2020 for at samle deres forventninger til den nærmeste fremtid. Mens de fleste angav, at de primært havde brugt årets andet kvartal på aktivt at stabilisere porteføljer, var mere end halvdelen klar til at foretage nye investeringer.

Fokus for nye investeringer vil være på sektorer, der voksede på trods af pandemien (såsom software og sundhedspleje), eller hvor attraktive aftaler er opstået på grund af midlertidig, pandemi-induceret nød, såsom rejser.

Investorfokusundersøgelse Q3 2020

COVID-19 har bragt forstyrrelser i en private equity-industri, der allerede forberedte sig på udfordrende tider. Fondene bliver nødt til at dele deres tid på passende måde (og potentielt supplere teams med eksterne bidragydere) i mere operationelt fokuserede grupper dedikeret til at bevare værdien i nuværende porteføljer og grupper, der kan spejde og lukke nye aftaler, efterhånden som de dukker op. Fleksibilitet, fokus og et stærkt forhold til porteføljevirksomheder og LP'er vil være reelle indikatorer for succes.