Nu, før de passive investerende diehards-forsvarere vælter ind, vil jeg gerne sige, at jeg passivt investerer på forhånd i denne artikel.

jeg er en af jer. Vi er på samme hold. Jeg køber irsk-domicerede indeksfonde – specifikt CSPX – og har til hensigt, at de skal beholde dem i det lange løb. Jeg ejer også omkring 20 % af min portefølje i den meget forsmåede STI-ETF.

Og jeg må sige, jeg får appellen.

Passiv indeksinvestering gennem indekserede gensidige fonde eller børshandlede fonde er blevet rost som detailinvesteringernes hellige gral.

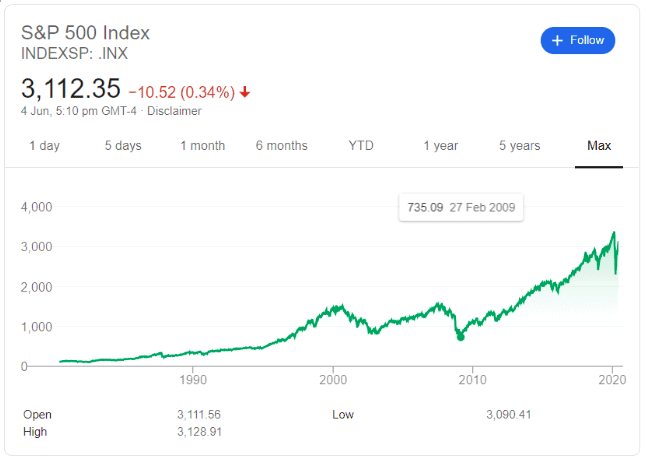

Lave omkostninger, markedsafkast og stort set, hvad du ser, er det, du får gennemsigtighed. Det mest almindelige indeks, der bruges til at fremhæve storslåetheden ved denne strategi, er normalt S&P 500. Et bredt baseret markedsværdiindeks, der sporer de største 500 selskaber noteret på den amerikanske børs.

Så alt godt indtil videre, hvorfor skulle nogen overveje noget andet?

Nå, her er et par ting, som vi mener, at passive indeksinvestorer bare bør tage til efterretning, når de går i gang med denne strategi.

Jeg siger på ingen måde, at det er dårligt, jeg synes stadig, det er en vidunderlig simpel strategi, men investorer skal vide, hvad de går ind til. Due diligence er en mangelvare i disse dage.

Og vi er her for at tilbyde lidt af det.

Det er sandsynligt, at det meste af det, du har læst eller hørt om passiv investering, har været en forståelse af det amerikanske marked.

Og selvom det er et fantastisk marked, der repræsenterer 50 % af verdens aktiemarked, med innovative globale virksomheder, der tjener deres forretning globalt og ikke kun på hjemmemarkedet, er det normalt ikke den samme sandhed for markeder uden for USA.

Uden at vælge og vælge at passe til fortællingen, lad os liste indeksene for de store udviklingslande uden for USA plus et globalt indeks for at afslutte det. I rækkefølge efter markedsværdi har vi:

| Marked og indeks | Returnering siden 6. marts 2009 |

| USA – S&P 500 | 323 % |

| Japan – Nikkei 225 | 219 % |

| UK – FTSE 100 | 82 % |

| Canada – TSX 60 | 104 % |

| Frankrig – CAC 40 | 89 % |

| Tyskland – DAX 30 | 246 % |

| Schweiz – SMI 20 | 135 % |

| Australien – ASX 50 | 84 % |

| Udviklet globalt – MSCI World | 131 % |

Jeg har valgt at fremhæve det absolutte lavpunkt i markedet efter den store finanskrise den 08/09. Selvom de fleste globale aktier er positivt korrelerede (de reagerer sammen), vil det ikke altid være den samme grad af bevægelser.

Med de amerikanske markeder med svimlende 323 % siden krakket, har andre markeder knap en fjerdedel af det. For at sætte tingene i kontekst er det 12,9 % på årsbasis for de amerikanske aktier, mens det kun var 81,68 % eller 5,3 % på årsbasis for det britiske indeks.

Og igen, dette er efter at have investeret til bundpriser efter GFC. Du skulle være en gud for at time markedet præcis på det tidspunkt og gå all-in.

Japan har for eksempel klaret sig godt siden 09 – men se tilbage før århundredeskiftet, hvor det oplevede to tabte årtier.

Det samme med Frankrig, Storbritannien, Schweiz fra århundredeskiftet. De fleste af dem lavede næsten ikke noget, hvis du købte i 2000 og solgte i dag eller endda høje niveauer før COVID.

Dette fortæller os, at Amerikas økonomi og aktiemarkedets modstandsdygtighed virkelig er undtagelsen, ikke normen.

For at citere Warren Buffet:Bet aldrig mod Amerika.

En ting, vi først skal diskutere, er, at du ikke kan ’købe indekset’. Dette er det samme for det amerikanske marked og alle andre markeder.

Indeksinvestering er at købe en fond der sporer eller replikerer indekset.

Det, du får, er Indeks – Udgift – Sporingsfejl =Afkast (ikke inklusive kurtage og skatter).

I USA er omkostningerne og tracking error (hvor langt fonden adskiller sig fra det faktiske indeks) så minimale, at du selv efter gebyrer på fondsniveau får stort set markedsafkast. Det er forventeligt. Dette var landet, der opfandt passiv investering, de har mange år til at perfektionere systemet.

Men er det det samme andre steder?

Lad os se på 3 områder.

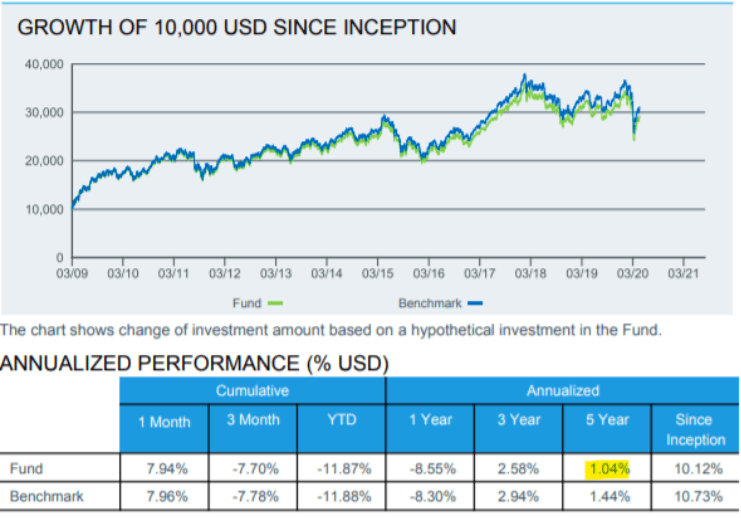

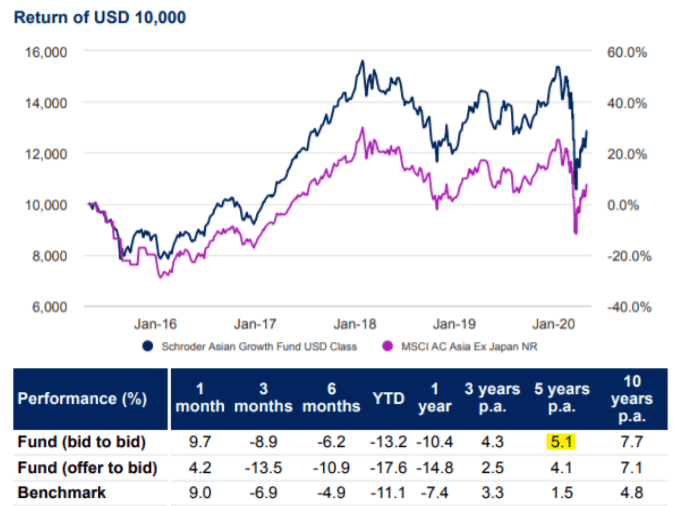

Asien eksklusiv Japan

Benchmark – MSCI AC Asia ex Japan Index

Indeksfond – iShares Core MSCI AC Asia ex Japan Index ETF (3010)

Total Expense Ratio – 0,28 % p.a.

På grund af gebyrer og tracking error klarede indeksfonden sig under benchmark med 0,4 % p.a i 5 år.

Active Managed Fund – Schroder Asian Growth

Samlet omkostningsprocent – 1,38 %

Den aktivt forvaltede fond har klaret sig bedre end benchmark med 3,6 % p.a. i 5 år og overgået indeksfonden med 4 % p.a. i 5 år, selv efter afregning af fondsgebyrer.

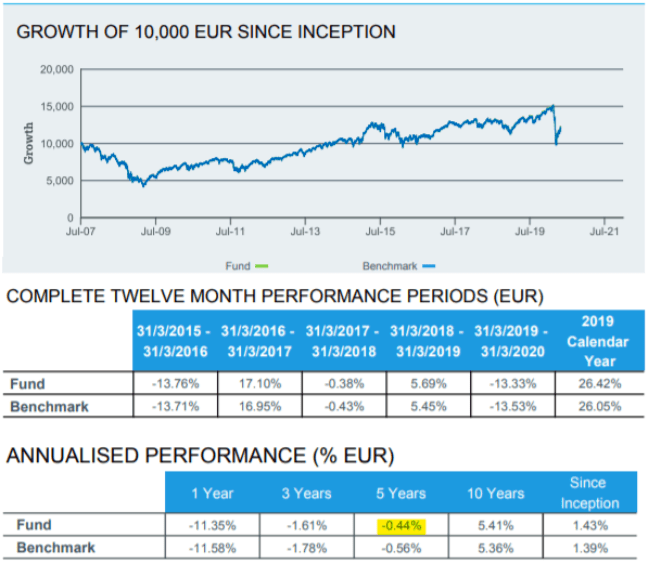

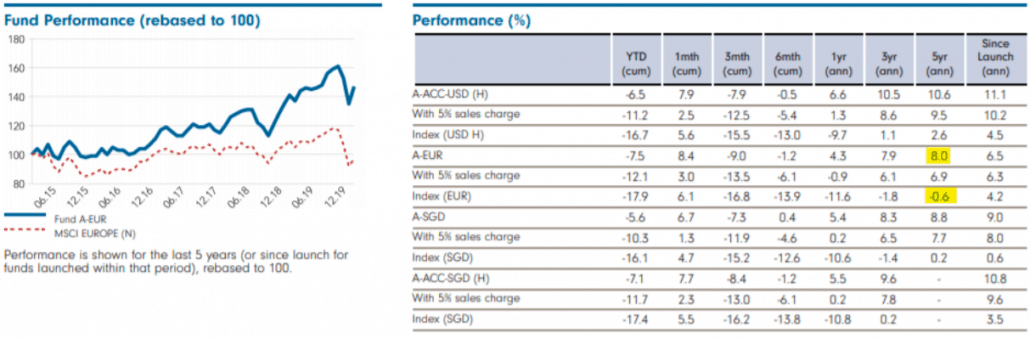

Europa

Benchmark – MSCI Europe

Indeksfond – iShares Core MSCI Europe UCITS ETF EUR (IQQY)

Total Expense Ratio – 0,12 % p.a.

På grund af gebyrer og tracking error har indeksfonden faktisk outperformed benchmark med 0,12 % p.a i 5 år. Underligt.

Active Managed Fund – Fidelity Funds European Dynamic Growth Fund

Total Expense Ratio – 1,9 % p.a.

Den aktivt forvaltede fond efter gebyrer på fondniveau klarede sig bedre end benchmark med 8,6 % p.a i 5 år og bedre end indeksfonden med 8,46 % p.a i 5 år.

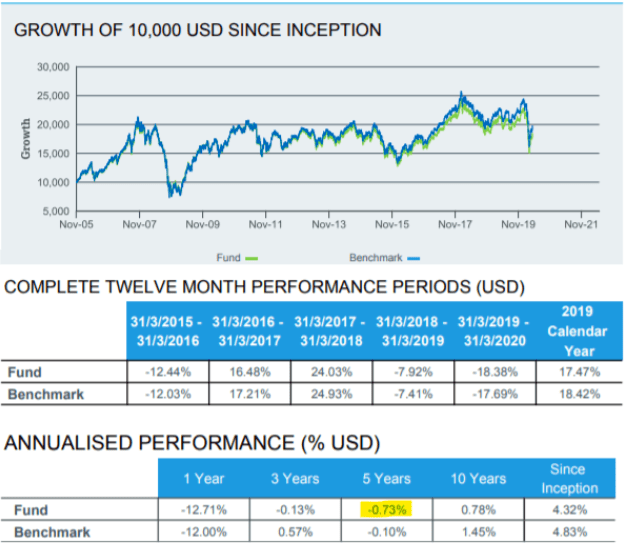

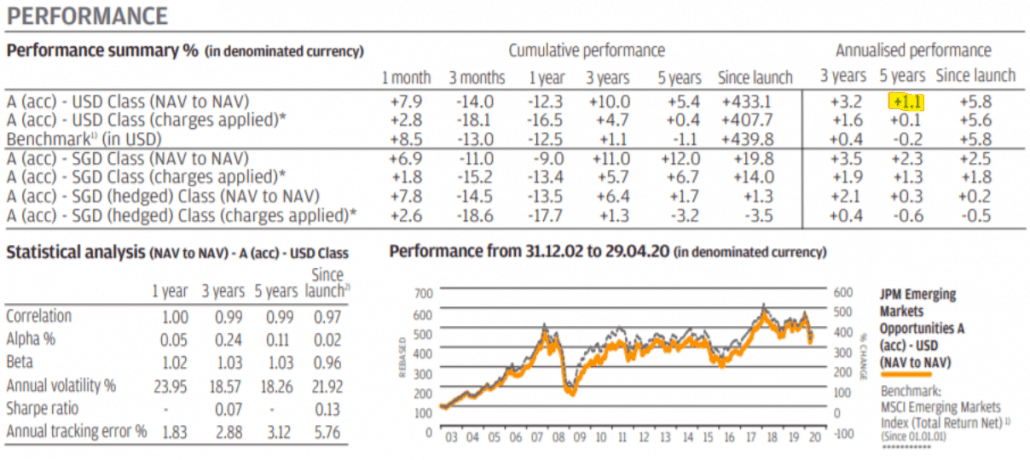

Emerging Market

Benchmark – MSCI Emerging Market

Indeksfond – iShares MSCI Emerging Markets UCITS ETF (Dist) (IQQE)

Total Expense Ratio – 0,18 % p.a.

På grund af gebyrer og tracking error klarede indeksfonden sig under benchmark med 0,63 % p.a i 5 år.

Active Managed Fund – JPMorgan Funds Emerging Markets Opportunities Fund

Total Expense Ratio – 1,8 % p.a.

Den aktivt forvaltede fond efter gebyrer på fondniveau klarede sig bedre end benchmark med 1,3 % p.a i 5 år og bedre end indeksfonden med 1,8 % p.a i 5 år.

Som du kan se, er det for markeder uden for USA muligt at finde en enorm outperformance i aktivt forvaltede fonde selv efter fondsgebyrer.

Hvorfor er det sådan?

Dette skyldes primært, at disse markeder er mindre effektive end dem i USA.

I USA ville det være meget sjældent at finde aktivt forvaltede fondsforvaltere, der benchmarker mod S&P 500 for konsekvent at slå indekset. Men for andre indekser og andre indeksfonde uden for USA er det mere almindeligt, og outperformancen kan være massiv.

Dette er dog muligvis ikke en realitet i de næste par årtier, markeder kan blive mere effektive over tid, og aktive fondsforvaltere kan miste deres fordel. Men i øjeblikket, selv om du opkræver 10 gange gebyrerne, ser du stadig en konsekvent bedre ydeevne.

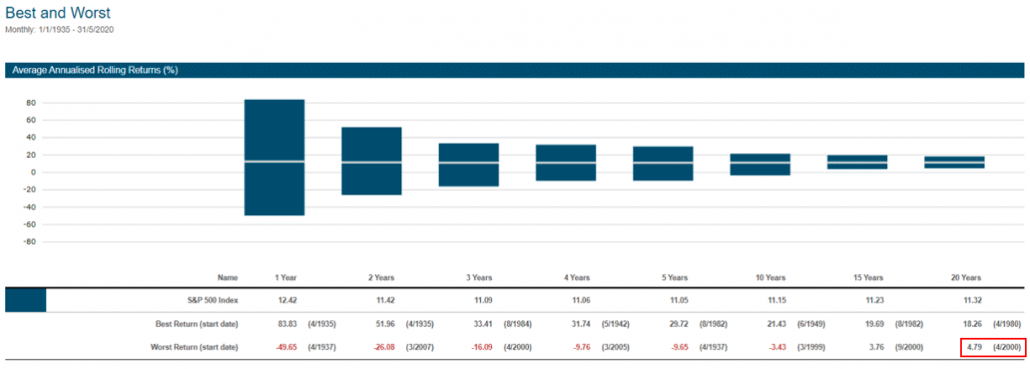

Jeg vil bringe dig tilbage til S&P 500 og vise dig dette diagram.

Dette er det bedste og det værste diagram, der plotter dit afkast over perioder.

Den værste 20-årige periode siden 1926 (94 år siden) for investorer var fra september 1929 til september 1949. Kun et årligt afkast på 1,89 % efter den store depression i en periode på hele 20 år.

Forestil dig at starte din investeringsrejse ved 30 kun for at finde ud af ved 50, din investering tjente lige så meget som Singapore Savings Bonds. Du slog ikke engang inflationen.

Og hvis du ikke holdt i 20 år, men holdt i 10 eller 15 år i stedet, ville du i stedet have tabt penge.

På den anden side, hvis du investerede i april 1980 og solgte efter Y2K før dot com-boblen brast, ville du have tjent hele 18,26 % p.a. Warren Buffet niveau af gode ting.

Jeg kan allerede fortælle, at nogle af jer måske siger, at det ikke er rimeligt at inkludere perioder med Den Store Depression, så lad mig vise dig, hvordan det er at ignorere denne afvigelse.

For mig er dette en mere fordømmende statistik.

Den bedste periode på 20 år siden 1935 er fortsat at investere i 1980 og sælge i 2000, men det bliver så fulgt op med det dårligste 20 års afkast af investering i april 2000 og salg for 2 måneder siden, hvilket ville have givet dig 4,79 % på årsbasis.

Det svarer til at slå CPF og samtidig tage den fulde risiko på et 100 % aktiemarked.

Hvad du skal forstå er dette:Ja, S&P 500 stiger altid på lang sigt.

Men nogle gange kan dette være meget længere, end du forventer. 'Lang' kan være 5 år, 10 år, 20 år.

I internettets tidsalder og ekstreme bekræftelsesbias er det nemmere end nogensinde før at lukke dit sind ude for kritikere. Men det er altid vigtigt at opsøge information, som du synes er ubehagelig for at undersøge dine potentielle blinde pletter.

Som passive investorer betyder det, at man anerkender dette 'skudsikre' strategi har nogle svagheder – ligesom alt andet, egentlig.

Det handler ikke om at afholde dig fra passivt at investere, men snarere at spørge dig selv – med denne nye viden, hvordan kan du konfrontere de potentielle problemer, der opstår?

Fra toppen af mit hoved kan jeg komme i tanke om et par stykker:

Vores holdning? Forstå risiciene, foretag de bevægelser, du skal foretage.

Og så håbe på det bedste – det er det bedste, vi kan gøre.