>En guide til ting, du skal gøre, før du begynder at investere for nybegyndere: Så du overvejer at begynde at investere. Men før du går ind, er du forberedt? Opfylder du faktisk alle de krav, der vil gøre din investeringsrejse nemmere? I dette indlæg vil vi diskutere syv sådanne ting, som du bør gøre, før du begynder at investere.

Indholdsfortegnelse

Som navnet antyder, er en nødfond penge, man lægger til side til nødsituationer. Det er pengene, som du kan nå ud til i løbet af din nødstime og betale for de uforudsete og uventede udgifter såsom tab af et primært job, medicinsk nødsituation, personlige nødsituationer eller endda et bilhavari.

Som en tommelfingerregel, før du begynder at investere i dine langsigtede mål, bør du først opbygge en nødfond, der bør være større end mindst tre gange dine månedlige udgifter. Gem disse penge til side på en separat konto. Du kan læse mere om, hvordan du opbygger en nødfond her.

Hvis du vil nyde et sundt økonomisk liv, er det virkelig vigtigt at have en balance mellem din opsparing og dine udgifter. Budgettering af din månedlige økonomi og kendskab til din 'kontante' ind- og udstrømning kan hjælpe dig med at planlægge, hvor meget du har råd til at investere om måneden.

En simpel overskuds- og tabsformel, som du kan bruge i dit daglige liv til at forstå din kontante position, er 'Indtægt — Udgifter =Fortjeneste.

Her er din samlede omsætning (tilstrømning) summen af al den indkomst, du tjener fra forskellige kilder som dit job, forretning, renter på opsparing/faste indskud, udbytte, lejeindtægter , osv. Og dine samlede udgifter (afgang) inkluderer din husleje, dagligvarer, transport, regninger, EMI'er, husholdningsudgifter osv.

Når du trækker de samlede udgifter fra din nettoomsætning, vil du kunne finde ud af, hvor meget du beholder om måneden eller året. Og efter at have beregnet dette, kan du planlægge, hvor du skal allokere disse penge, og hvor meget du skal investere i forskellige investeringsmuligheder.

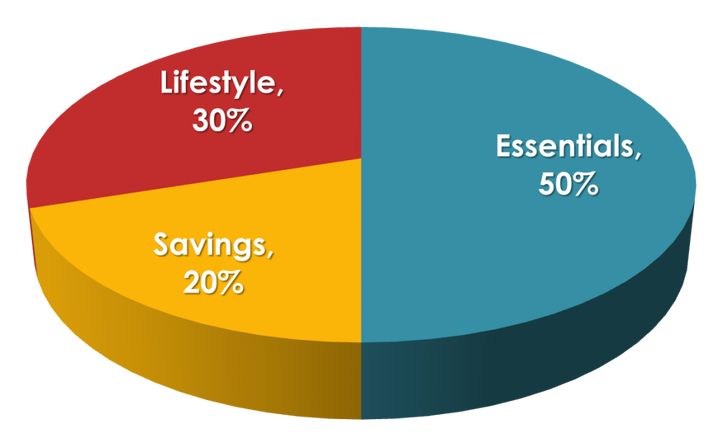

Bemærk:Hvis du kæmper med dit personlige budget, er en af de nemmeste strategier, du kan bruge til at finde ud af, hvor meget du skal spare, 50/20/30 Strategi.

50/20/30 er en virkelig enkel og ligetil budgetstrategi, der kan hjælpe dig med at definere, hvor meget du skal bruge på dine væsentlige udgifter (behov), besparelser og til sidst på dine præferencer (ønsker og valg). I henhold til 50/20/30-strategien skal du tildele:

Du kan læse mere om 50/20/30 budgetstrategien her.

Først og fremmest skal du være opmærksom på, at ikke alle lån eller gæld er dårlige. Her taler vi om højforrentet gæld. For eksempel, hvis du har taget et privatlån, kan dets rente variere fra 13-18%. På samme måde kan et kreditkortselskab opkræve endnu højere renter på de udestående beløb.

Det giver ikke meget mening at investere, hvis det overskud, du får på dine investeringer, er mindre end de renter, du betaler på din gæld. For eksempel, hvis dit afkast er 12 %, og du betaler 14 % som rente på din tidligere gæld, så er du samlet set på et tab. Her vil det i stedet for at investere, være bedre at bruge de penge til at betale tilbage og blive gældfri.

Før du begynder at investere, så prøv at minimere eller eliminere gæld, især højrentegæld og din kreditkortgæld. Disse interesser kan dræbe dit investeringsoverskud.

Når folk har det bedst med deres fysiske helbred, er et indlysende spørgsmål blandt dem, hvorfor de skal investere i sygeforsikring? At betale en præmieplan for at sikre sundhed kan virke som en unødvendig udgift.

Ulykker eller helbredsproblemer kan dog opstå når som helst uventet, hvilket kan lægge et stort økonomisk og mentalt pres. Desuden er det en kendsgerning, at når du bliver ældre, følger sundhedsproblemer med det. Og derfor er det yderst nødvendigt at inkorporere sundhedsplanlægning inden for budgettet for din families økonomiske planlægning.

Inden du begynder at investere, skal du sørge for at tegne en sygeforsikring først. At være lægeforsikret kan hjælpe dig med at undgå at stå over for økonomisk ustabilitet i fremtiden og gør dig i stand til at få den bedste sundhedsbehandling.

En af de mest kritiske ting at gøre, før du begynder at investere, er at definere dine investeringsmål/prioriteter og lægge planer for at nå dem. Her skal du vide, hvorfor du investerer. Det vil holde dig motiveret og 'på sporet' for at nå dine mål.

Nu er et investeringsmål pr. definition en realistisk forventning om at opfylde afkastet ved at investere foruddefinerede penge i en fast tidsramme. Nøgleordene at bemærke her er 'realistiske forventninger' og 'tidsramme'.

Før du sætter dine penge i investeringsmuligheder, skal du sætte dine kortsigtede og langsigtede mål og lave planer for, hvordan du vil nå dem. Målet kan være personspecifikt som planlægning af børns uddannelse, pensionsfond, køb af et nyt hus eller endda økonomisk uafhængighed. Når du har sat dit mål, kan du vælge de bedste investeringsmuligheder, der kan hjælpe dig med at nå disse mål inden for din definerede tidshorisont.

Alle har forskellige risikotoleranceniveauer afhængigt af deres alder, økonomiske situation, prioriteter osv.

Hvis du er ung og har et stabilt job, er du måske villig til at investere i mere usædvanlige muligheder med 'høj risiko, højt afkast'. Men efterhånden som du bliver gammel/pensionist, har du muligvis ikke et job eller primær indtægtskilde, og du kan derfor være afhængig af din pensionskasse til at dække dine udgifter. Her er du måske ikke villig til at tage en højere risiko og vælge sikrere investeringsmuligheder.

Før du investerer, skal du definere din risikofølsomhed, dvs. om du har en høj-, moderat- eller lavrisikotoleranceprofil.

Da forskellige investeringsmuligheder har forskellige grader af risici, kan du vælge dine investeringsmuligheder afhængigt af din profil. For eksempel, hvis du har en høj risikotolerance, kan du investere i aktier, investeringsforeninger, fast ejendom osv. På den anden side, hvis risikable investeringer holder dig søvnløs om natten, er det bedre at vælge lavrisiko investeringsmuligheder som faste investeringer indlån, PPF, obligationer osv.

Læs også:

Dyk ikke på dybt vand, hvis du ikke kender det grundlæggende i svømning. På samme måde skal du ikke begynde at investere dine penge, hvis du ikke forstår de elementære begreber.

Inden du starter din investeringsrejse, skal du sørge for, at du forstår, hvad der menes med aktier, obligationer, investeringsforeninger, diversificering, likviditet, volatilitet og andre grundlæggende investeringsprincipper. Her behøver du ikke at blive finansnørd eller revisor. Du bør dog have et godt nok kendskab til branchen til at træffe intelligente beslutninger.

I disse dage kan enhver åbne deres Demat og handelskonto med minutter og begynde at investere i aktier, investeringsforeninger osv. Det frarådes dog at gøre det, før du har opfyldt de grundlæggende krav og udført et par andre væsentlige opgaver. I dette indlæg diskuterede vi, hvordan 7 ting du skal gøre, før du begynder at investere. Dette omfattede budgettering, planlægning, at kende din risikotolerance og desuden lære det grundlæggende.

Det er alt for dette indlæg. Jeg håber, det var nyttigt for dig. Desuden, hvis du er klar til at få en uddannelse, er her et fantastisk kursus om aktiemarkedsinvestering for begyndere, som du bør tjekke ud. God investering.