I denne artikel diskuterer vi, om investorer skulle genere at læse informationsdokumenter om investeringsforeninger. For at gøre dette diskuterer vi først formålet med et informationsdokument om investeringsforeninger (SID), hvordan man læser det, og hvordan man bruger det. Ordningsinformationsdokumentet er defineret af SEBIs mastercirkulære for investeringsforeninger som et dokument, der "inkorporerer alle oplysninger vedrørende en bestemt ordning".

Selvom dette er teknisk korrekt, bruger AMC'er SID'et som et juridisk sikkerhedsnet. Dens primære formål er at minimere, hvis ikke eliminere juridiske problemer for AMC. For eksempel henviser en ordning som Quantum Liquid Fund, der har en opfattelse af "sikkerhed" blandt investorer, til risikoen for masseindløsninger i sin SID.

Det er masseindløsningsrisikoen, der tvang Franklin til at lukke seks gældsfonde og ikke kreditmisligholdelse. Så SID ville nævne alle tænkelige risici for at beskytte AMC. Det ville naturligvis betyde, at det er kedelig læsning for den typiske investor. Men er det nyttigt?

Der er mindst to forskellige måder.

SID'et har et vist kedeligt format foreskrevet af SEBI. Dette er designet til at holde investorer væk fra at læse det. SID-indholdsfortegnelsen vil have følgende sektioner (med små variationer mellem en NFO og ældre fonde).

Hovedpunkter/resumé af ordningen

I. Indledning

A. Risikofaktorer

B. Krav til minimumsinvestorer i ordningen

C. Eventuelle særlige overvejelser

D Definitioner

E. Due Diligence foretaget af Asset Management Company

Ii. Oplysninger om ordningen

A. Type af ordningen

B. Hvad er investeringsmålet for ordningen?

C. Hvordan vil ordningen allokere sine aktiver?

D. Hvor vil ordningen investere?

E. Hvad er investeringsstrategierne?

F. Grundlæggende egenskaber

G. Hvordan vil ordningen benchmarke dens ydeevne?

H. Hvem administrerer ordningen?

I. Hvad er investeringsbegrænsningerne?

J. Oprettelse af segregeret portefølje

K. Hvordan har ordningen fungeret?

L. Investeringer fra AMC

M. Yderligere ordningsrelaterede oplysninger

Iii. Andele og tilbud

A. Nyt fondstilbud (Nfo)

B. Oplysninger om løbende tilbud

C. Periodiske oplysninger

D. Beregning af Nav

Iv. Gebyrer og udgifter

A. Nyt fondstilbud (Nfo) Udgifter

B. Årlige ordninger Tilbagevendende udgifter

C. Belastningsstruktur

D. Frafald af belastning for direkte ansøgninger

V. Andelshavernes rettigheder

Vi. Sanktioner, verserende retssager eller retssager, resultater af inspektioner eller

undersøgelser, for hvilke handlinger kan være blevet truffet eller er i færd med at blive truffet af enhver regulerende myndighed

Det afsnit, som investoren først skal fokusere på, er fremhævet med blåt. Nøgleinformationsmemorandumet eller KIM'en har også disse oplysninger og kan bruges til at få hurtigere adgang til disse sektioner!

Disse afsnit vil fortælle dig, hvad ordningens mål er, hvor ordningen har tilladelse til at investere, og hvor den ikke kan, hvordan ordningen vil blive forvaltet osv.

Nye investorer bør bemærke uklare termer og sætninger i disse afsnit og lære mere om dem. Nå, det er dine penge, og hvis du tror, du kan lukke øjnene og investere, bliver du nødt til at lide konsekvenserne og bebrejde dig selv for dem. Der er ingen anden måde at forstå gensidige fonde bedre på.

Desværre er sproget, der bruges i disse afsnit, ret vagt. Det er som at spørge en pædiatrisk kardiolog, "hvad gør du, læge?" og hun svarer:"Jeg behandler børn".

At læse en SID minder mig om en linje fra min yndlingsfilm Lawrence of Arabia. "Svarede jeg godt?" Lawerence spørger en journalist, som svarede:"Du svarede uden at sige noget. Det er politik". Det er investeringsforeningens SID for dig. Det vil svare meget uden at sige noget.

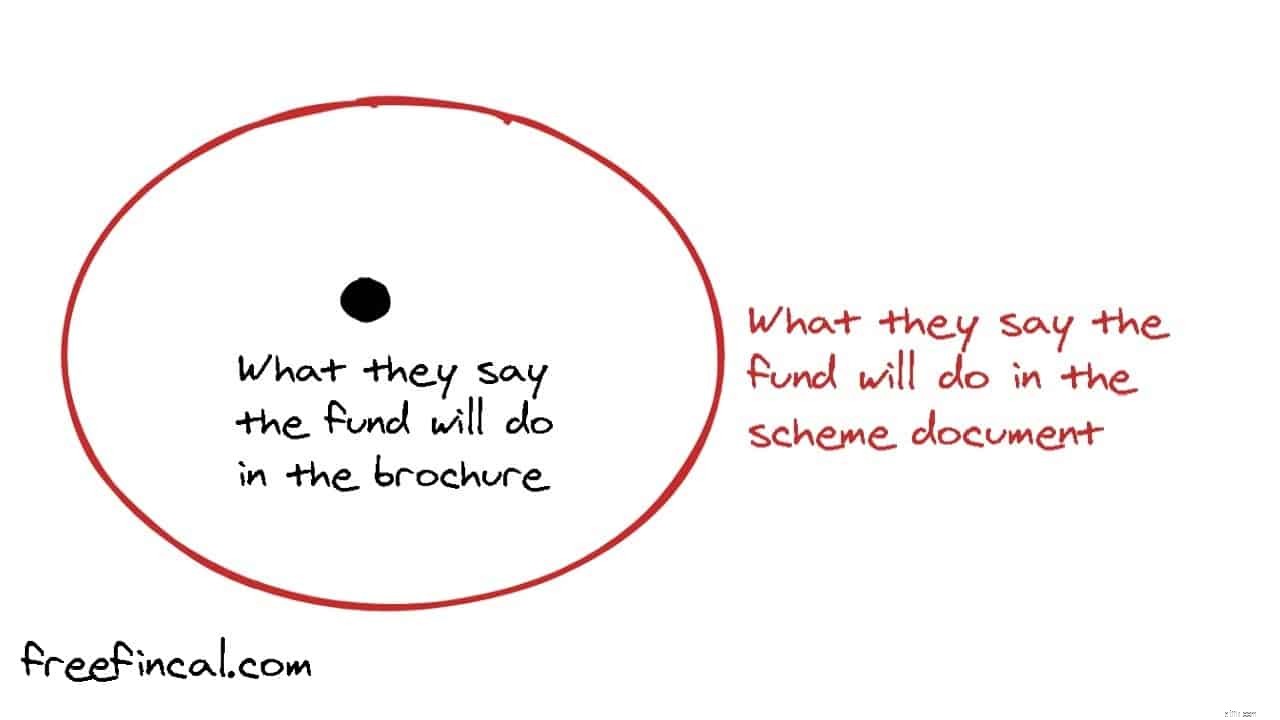

Så hvad er meningen? Hvorfor spilde tid på at læse et SID? Fair spørgsmål. Det primære formål med at læse et SID (for at lære mere om ordningen) er at forstå afvigelserne mellem, hvad salgsbrochuren siger, ordningen vil gøre, og hvad SID siger, den vil.

Dette er den typiske tilstand for de fleste fonde, hvis ikke alle, og SEBI gør intet ved det. At læse skemadokumentet giver os i det mindste mulighed for at værdsætte disse forskelle. Læsere, der er bekendt med mine NFO-anmeldelser, ville have set specifikke eksempler på disse forskelle.

Når først ordningen åbner, er det mere nyttigt at studere faktaarkhistorie for at forstå, hvad ordningen laver. Desværre er individuelle faktaark i PDF-format og ikke som webbaseret tekst, der hurtigt kan hentes og analyseres. Der er betalte løsninger til dette, men de fleste investorer har ikke råd til disse.

Den største fordel ved ordningens informationsdokument er at studere ordningsstrategier og forskellige typer risici. SID'et giver ofte letforståelige eksempler på arbitragemuligheder, renteswaps, dækkede opkald osv. Den interesserede nybegynderinvestor kan bruge lidt tid på at læse disse for at forstå ordningsspecifikke strategier.

Sammenfattende, mens SID blot er et lovkrav (husk "Investeringer i investeringsforeninger er underlagt markedsrisici, læs alle ordningsrelaterede dokumenter omhyggeligt"), kan den kyndige investor bruge den til at forstå, hvordan AMC'er bruger den til at tilbyde sig selv rigelig plads til at operere; hvor vage SID'er tillader AMC'er at ændre strategier uden at informere investorer og forskellige typer investeringsstrategier og -risici (den sorte prik kan bevæge sig overalt inden for den røde ovale ovenfor).

Når de er fortrolige med de grundlæggende principper i SID, kan de fortsætte med at læse faktaark. Beklager, investeringsforeninger er ikke investerings-og-glem-instrumenter. Medmindre du ønsker at overlade skæbnen til dine formentlig hårdt tjente penge til heldet.