Når vi planlægger et mål, antager vi et afkast af investeringer for målet og planlægger investeringer i overensstemmelse hermed. At hente det langsigtede gennemsnitlige afkast er et rationelt valg. Langsigtede gennemsnit er fine (selvom langsigtede gennemsnit også kan ændre sig). Rækkefølgen af afkast har dog også betydning. For det samme niveau af langsigtet afkast kan det faktiske output være meget forskelligt afhængigt af dit investeringsmønster og selvfølgelig rækkefølgen af afkast. Og dette har konsekvenser for din økonomiske planlægning, især under din pensionering.

Lad os prøve at forstå dette ved hjælp af nogle få eksempler.

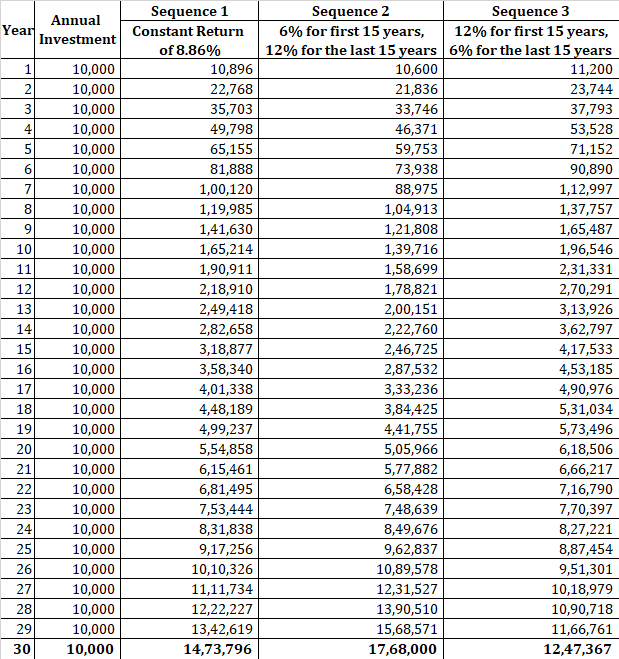

Sekvens 1 :Du tjener 8,96 % hvert år i 30 år.

Sekvens 2 :Du tjener 6 % p.a. i de første 15 år og 12 % p.a. i de næste 15 år.

Sekvens 3 :Du tjener 12 % p.a. i de første 15 år og 6 % p.a. i de næste 15 år.

CAGR er i alle tilfælde 8,96 % p.a.

(1+6%)^15 *(1+12%)^15 =(1+12%)^15* (1+6%)^15 =(1+8,96%)^30 >

En investering på Rs 1 lac ville vokse til Rs 13,72 lacs under alle de 3 sekvenser af afkast. Vejen for at nå det endelige beløb vil være anderledes. Men i slutningen af 30 år vil du ende med det samme korpus.

Lad os nu ændre lidt på tingene. I stedet for at investere engangsbeløb, beslutter du dig for at investere 10.000 Rs i begyndelsen af hvert år. Lad os så se, hvad der sker.

Som du kan se, ender du med vidt forskellige beløb i de tre sager. Forskellen er også væsentlig. Korpus under sekvens 3 er over 40 % højere end korpus under sekvens 2. Dette er sekvensen af afkastrisiko.

Dette viser, at rækkefølgen af afkast betyder noget i akkumuleringsfasen. Det betyder måske ikke noget for engangsinvesteringer, men det betyder helt klart noget, når dine investeringer er spredt ud over flere år. Og dette vil sandsynligvis være tilfældet for de fleste af os. Forresten, selv for engangsinvesteringen kan rækkefølgen af afkast påvirke din adfærd. For eksempel kan en dårlig rækkefølge af afkast frustrere dig i det omfang, du beslutter dig for at afvikle din investering. Endnu værre, du kan forlade investeringen lige før de gode tider kommer.

Nu kan du ikke kontrollere denne sekvens af afkast fra en aktivklasse, som du vil opleve. Alt du kan gøre er at tilpasse din allokering til aktivklassen baseret på dine markedsudsigter. Forresten skulle dit syn også vise sig at være korrekt (oftere end det viser sig at være forkert). Alternativt kan du arbejde med en aktivallokeringstilgang og rebalancere din portefølje med jævne mellemrum og håbe på at tjene en rebalanceringsbonus.

I øvrigt er rækkefølgen af afkast også en årsag til, at investorerne tjener forskellige afkast i samme fond. Du investerer muligvis i den samme fond, men mængden og tidspunktet for investeringen kan være meget forskellige.

Læs :CAGR vs. IRR

Vi har set, hvordan rækkefølgen af afkast kan påvirke din endelige porteføljeværdi. Men i akkumuleringsfasen har du i det mindste mulighed for at lave en kurskorrektion eller tage skridt, så dine mål ikke bliver kompromitteret. For eksempel kan du prøve at investere mere, når du opdager, at din portefølje lider. Desuden kan en dårlig sekvens af afkast i de tidlige investeringsår være ret gavnlig (så længe du kan kontrollere dine følelser). Den største fordel er dog, at du ikke trækker dig fra din portefølje.

Under pensionering skal du foretage hævninger. En dårlig sekvens af afkast (især i den tidlige del) sammen med tilbagetrækninger kan betyde en katastrofe for din portefølje. Du kan løbe tør for penge.

Lad os se dette med et eksempel.

Antag, at du havde akkumuleret Rs 1 crore til pensionering. Lad os sige, at du har brug for Rs 8 lacs perannum til dine udgifter. Du trækker beløbet ved udgangen af hvert år (for at lette beregningen).

Antag, at du lever i en verden uden inflation. Med din udgiftsinflation på 0 % forbliver dine årlige udgifter konstante. Du går ud fra, at du kan tjene 8 % p.a. afkast (alternativt kunne jeg have antaget en inflationsrate og udtrykt afkast som reelt afkast).

Hvis du tjener 8 % år efter år og kun skal hæve 8 lacs om året, løber du aldrig tør for penge. Du vil have Rs 1 crore intakt selv efter 50 år. Men hvis du investerer i risikable aktiver, er disse 8 % ikke garanteret hvert år. På længere sigt kan du muligvis tjene 8 % p.a. dog.

Hvad hvis du tjener -10 % det første år og -5 % det andet år?

Hvad du havde forventet : Dine 1 crore Rs ville blive Rs 1,08 crore efter det første år. Du ville hæve Rs 8 lacs og stå tilbage med Rs 1 crore. Den samme cyklus gentages også i det andet år, og du vil stadig have 1 crore Rs i slutningen af 2. nd år.

Hvad skete der faktisk :Dine 1 crore Rs bliver til 90 lacs ved udgangen af det første år. Du hæver Rs 8 lacs, og du står tilbage med Rs 82 lacs. I det andet år taber du yderligere 5 % og slutter året med Rs 77,9 lacs. Du hæver Rs 8 lacs. Du står tilbage med Rs 69,9 lacs.

Så du har mistet 30 % af korpuset i løbet af disse to år. Når du begynder at tabe penge, begynder oddsene at gå imod dig. Det her er matematik. Du skal tabe 50 % for at gå fra Rs 100 til Rs 50. Men for at gå tilbage fra Rs 50 til Rs 100, skal du gå op med 100 %.

Igen, lad os overveje et eksempel fra et af mine tidligere indlæg om pensionsplanlægning.

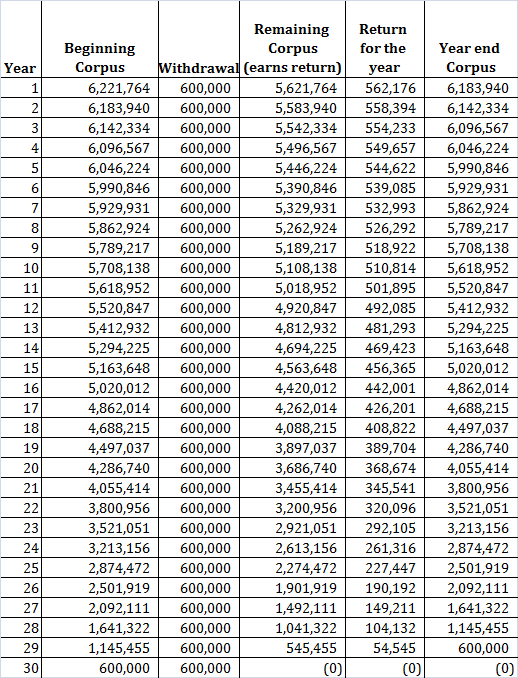

Du har brug for Rs 6 lacs af indkomst hvert år (0% inflation). Du vil planlægge i 30 år. Forudsat at du kan tjene 10 % afkast hvert år, har du brug for 62,21 lacs ved starten af din pensionering. Din portefølje vil gå til nul ved udgangen af 30 år.

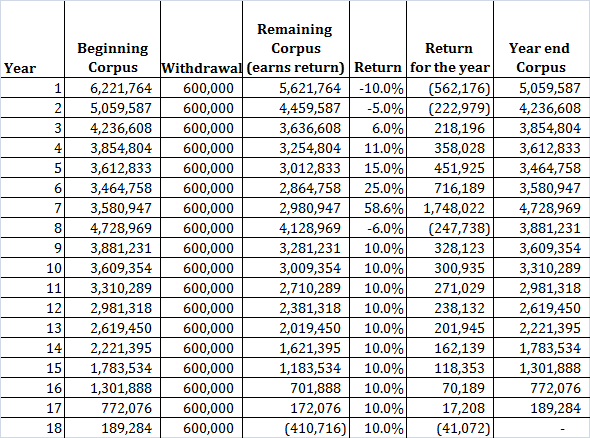

Lad os nu antage en anden sekvens af afkast med langsigtet CAGR på 10 %, men med varierende afkast. Jeg vælger en sekvens med dårligt afkast i starten.

Du løber tør for penge på det 18. år. Det indledende sæt af dårlige afkast forårsagede så meget skade, at du ikke kunne komme dig. Husk, at det langsigtede gennemsnit stadig er 10 % p.a.

Dårlig sekvens af afkast skader dig mere under den tidlige del af pensioneringen end en dårlig sekvens under den sidste del af pensioneringen.

Forskellen er, at du i udbetalingsfasen tager penge ud af korpuset. Derfor bliver dine tab permanente. Der er ingen måde, du kan inddrive tabet, når du har solgt investeringen. Investeringen kan komme sig i sig selv (din investeringsforening eller aktien kan give et brølende afkast derefter), men din portefølje vil ikke opleve genopretningen.

Når der kommer en god rækkefølge af returneringer, har du måske ikke engang tilstrækkeligt korpus til at drage fordel af det. Endnu værre er du måske løbet tør for penge.

Når du er i dekumulations-/tilbagetrækningsfasen, virker gennemsnittet af rupi-omkostninger omvendt (mod dig). Hvorfor? For når markederne er nede, skal du sælge et større antal enheder for at opretholde samme indkomstniveau.

Der er ingen måde at eliminere risikoen helt med volatile investeringer. Du kan ikke bestemme den rækkefølge, du vil opleve. Du kan kun forsøge at reducere virkningen, hvis en dårlig sekvens kommer din vej.

Bliv en supersmart investor. Forlad aktieinvesteringer og skift til sikrere investering lige før aktier begynder at klare sig dårligt. Gå tilbage til aktier, lige før aktier er ved at begynde at klare sig godt. Problemet er, er dette overhovedet muligt?

Hvis du ikke kan gøre ovenstående, er det bedre at holde fast i en aktivallokeringstilgang og rebalancere din portefølje med jævne mellemrum. Du kan bestemme din aktivallokering afhængigt af din risikovillighed, mål og investeringshorisont. Du kan foretage mindre justeringer for at målrette aktivallokering afhængigt af dine markedsudsigter, men overdriv det ikke. For eksempel kan du have startet med 60:40 (egenkapital:gæld) målaktiv allokering. Hvis aktierne ser meget dyre ud, kan du ændre målallokeringen til at sige 55:45 eller 50:50 eller sige 40:60. Dog tage binære beslutninger dvs. helt at forlade aktier eller reducere allokeringen til 5 % eller 10 %, hvis du føler, at markederne er overvurderet, vil sandsynligvis være kontraproduktivt på lang sigt.

Samtidig er rækkefølgen af afkast et mindre problem under akkumulering (medmindre du er meget tæt på pensionering). Da du ikke sælger nogen investeringer (eller det håber jeg), når de gode tider kommer, vil du komme dig. Faktisk kan en dårlig rækkefølge af afkast i den indledende del af din karriere være yderst gavnlig.

Læs :Hvordan kan det hjælpe at rebalancere din portefølje med jævne mellemrum?

Dette er en meget større udfordring, fordi du skal trække dig tilbage fra korpuset. En dårlig rækkefølge af afkast sammen med hævninger kan være en katastrofe for din portefølje.

Der kan heller ikke være en one-size-fits-løsning. Det vil afhænge af dit akkumulerede korpus, indkomstkrav, din risikovillighed og risikovillighed.

Her er et par ting, du kan gøre.

Du kan ikke vælge den rækkefølge af afkast, du vil opleve. Til en vis grad afhænger det også af dit held. Du kan jo ikke altid vælge, hvornår du går på pension. Afhængigt af din porteføljestørrelse, markedsudsigter og indkomstkrav kan du blot placere din portefølje for at reducere påvirkningen.