I Afrika syd for Sahara er kun 3 % af 48 millioner småbønder forsikret. At eje 1 hektar jord og tjene cirka 1,40 USD per person per dag kendetegner en småbønder. Småbønder ejer ofte en blanding af kontante afgrøder og subsistenslandbrug eller ikke-kommercielt landbrug; og de mangler de økonomiske og teknologiske ressourcer fra store industrielle landbrug. Efterhånden som ekstreme vejrbegivenheder bliver stadig hyppigere på grund af klimaændringer, kan en oversvømmelse eller tørke skubbe sådanne landmænd ind i en spiral af fattigdom uden beskyttelse ved hjælp af afgrødeforsikring.

Det følgende er en opdatering fra Ethereum Foundation Fellow Benson Njuguna.

Benson er på en mission for at løfte menneskeheden fra et økonomisk synspunkt gennem innovative ideer drevet af teknologi. Han er Business Transformation Specialist hos ACRE Africa, en mikroforsikringstjenesteudbyder baseret i Kenya. For mere om Ethereum Foundation Fellowship Program, læs dette blogindlæg.

Virksomheder som ACRE Africa har støttet landmænd ved at levere risikostyringsløsninger og landbrugsforsikringsprodukter, der adresserer det prekære og usikre levebrød, som landmænd står over for. En udfordring på dette område er, at landmænd har en negativ forforståelse af forsikringsudbydere på grund af en historie med forsinkede eller manglende udbetalinger. Landmænd er uvant til at få afgørende information i forbindelse med deres politik - endda noget så simpelt som en bekræftelse på, om de vil modtage en udbetaling for påløbne tab.

Hos ACRE Africa betaler en typisk småbønder med en halv hektar stor grund omkring 5 USD pr. sæson for vejrindeksafgrødeforsikring (en type forsikring, der foretager udbetalinger på grundlag af forudbestemte vejrdata som nedbør). Tab fra ugunstige vejrforhold resulterer i en udbetaling på omkring 50 USD, hvilket er lige nok til at dække landbrugsinput såsom frø og gødning.

For forsikringsvirksomheder betyder så lave præmier, at der er behov for skala for at nå op på balancen, og endnu mindre for at skabe overskud. Besparelser på omkostninger gennem digitalisering og automatisering er afgørende, ikke kun for forsikringsvirksomheders kommercielle levedygtighed, men også for at sikre, at landmændene har råd til forsikringspræmien.

Hver landmands liv er formet af to årstider i Kenya og regionen:den lange regnsæson og den korte regnsæson. Den lange regnsæson begynder i april og slutter i juli, mens den korte regnsæson starter i oktober og slutter i december. For den første cyklus af den lange regnsæson i april begynder landmændene at købe forsikring. For at komme i gang skal de udfylde mange formularer. Når formularerne er udfyldt, og forsikringsproduktet er købt, overvåger ACRE Africa risikoen og klimaet indtil slutningen af sæsonen. Kort sagt, hvis der er en vejrbegivenhed i den periode, hvor en landmand har købt forsikring, vil de først blive udbetalt, når den følgende sæson allerede er startet. Uden forsikring ville landmændene dog have lidt økonomisk tab og kæmpet for at fortsætte landbruget ind i den følgende sæson.

En landmand i Embu County, Kenya aktiverer sin forsikringspolice ved at bruge et skrabelod, der er inkluderet i posen med frø, han købte. (Tak til Acre Africa for at levere dette billede)

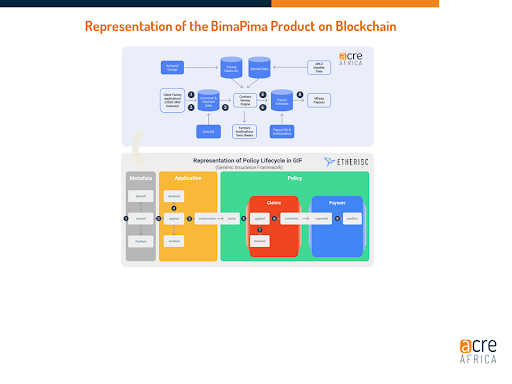

BIMA PIMA-produktet, som bogstaveligt talt betyder forsikring i små rater, er en af de nyeste forsikringsløsninger fra ACRE Africa. Det blev implementeret i samarbejde med Etherisc, hvis team har udviklet en decentraliseret forsikringsplatform på Ethereum.

Landmænd, der søger dækning med BIMA PIMA, køber først frø til sæsonen fra en partnerlandbrugsleverandør. Hver pose frø inkluderer et skrabelod med en unik registreringskode. Til pilotprojektet inkluderede vi prisen på grundforsikring i frøprisen, men landmændene kan også købe yderligere dækning gennem et mobilbetalingsnetværk (M-PESA).

Ved såning af frø vil landmanden bruge SMS/USSD til at aktivere forsikringspolicen. Under USSD-aktiveringen overføres deres placering og telefonnummer sammen med alle andre relevante detaljer opnået fra registreringskoden (såsom typen af afgrøde og dækket beløb) i den politiske smarte kontrakt på xDai-kæden; denne proces er kendt som triangulering og resulterer i automatisk oprettelse af en ny politik. Landmanden modtager straks en sms, der informerer ham/hende om, at politikken er aktiv.

Det alternative system overvåger og sammenligner faktiske og historiske vejrdata, der udløser godkendelse af et krav. Her er udbetalingen ikke baseret på menneskelig vurdering, men derimod på foruddefinerede "vinduer" eller faser gennem landbrugssæsonerne (dvs. spiring, vegetation, blomstring, overskydende regn). Så længe de indsamlede vejr- og klimadata opfylder de kriterier, der er aftalt i policen, er kravet godkendt; så modtager landmændene betaling i den igangværende sæson og skal ikke vente til sæsonafslutningen, som det tidligere var tilfældet. Landmændene vil modtage en sms, efter at policen blev udløst og kan tjekke status for deres forsikring via en mobilenhed.

Vores mål er at vinde enhver landmands tillid ved at give mere relevant information, hurtigere udbetalinger, reducere omkostningerne til forsikringsproduktet samt et revisionsspor for ansvarlighed.

Tidligere i år foretog vi vores første udbetaling til en landmand, Samuel, som købte en forsikring for majsfrø!

I dag blev der foretaget 511 midtsæson-udbetalinger, i alt KES 75.295 ($670 USD) og 4.021 slutsæson-udbetalinger, i alt KES 309.939 ($2.766 USD).

Selvom dette nye system adresserer eksisterende udfordringer og forbedrer de nuværende systemer i Kenya (og snart i Tanzania og Zambia), har det ikke været uden problemer. Vi er stadig langt fra en fuldt ’decentraliseret’ forsikringsløsning. Udbetalinger, for eksempel, selvom det er teknisk muligt, er ikke fuldt automatiseret endnu. En af hovedudfordringerne er fortsat at forbedre behandlingstider for skadegodkendelser. Ligesom i det gamle udbetalingssystem ender krav med at sidde på nogens skrivebord og vente på godkendelse. Ligeledes har parterne uden for vores projekt (f.eks. forsikringsselskabet, genforsikringsselskabet, der støtter os i skadebehandlingen og regulator) også deres eget selvstændige system, og der er stadig aspekter, der bliver flaskehalse, da de kræver en manuel godkendelse behandle. Når vi ser fremad, deler vi relevant information om politikker med alle interessenter. Med direkte adgang til ét system gennem tilpassede dashboards forestiller vi os, at hver interessent får adgang til én kilde med et komplet revisionsspor.

Jeg håber, at vores BIMA PIMA-forsikringsprodukt kan tjene som en succesfuld model til at genoplive den meget nødvendige tillid mellem landmænd og forsikringsudbydere. Jeg startede med datalogi for at hjælpe mit samfund og indså fra en tidlig alder, at teknologi var nødvendig for at tillade lande som Kenya at være en del af det globale marked. Jeg er spændt på at være en del af det og at arbejde hen imod en fremtid, hvor flere millioner familielandmænd og milliarder af mennesker i udviklingslande oplever begyndelsen på decentralisering.

Vi håber, du vil fortsætte med at forblive forbundet med Fellowship-programmet, og vi vil meget gerne høre fra dig, hvis du ønsker at komme i kontakt via e-mail på [email protected]. Slut endeligt til Benson på Twitter, eller tag fat i online for at kontakte andre Fellows eller for at lære mere om programmet.