Et populært, men forvirrende spørgsmål, jeg får fra mine venner, er dette:

Mit svar til dem er altid det samme, uanset hvilket stadie eller alder de er på:

“ Nu er det bedste tidspunkt at begynde at investere på”.

Før du afviser mit simple svar, har jeg 2 hovedårsager hvorfor folk bør begynde at investere så hurtigt som muligt, og jeg har fremhævet dem nedenfor.

En almindelig misforståelse, folk har, er, at de tror, de kræver en stor kapital for at komme i gang med aktieinvestering. Det giver mening ved den første tanke, fordi vi er så vant til at høre alle de store fonde eller institutioner diskutere om store navnevirksomheder, som er prissat til mere end $100 pr. aktie, såsom Amazon @ US$1.934,43 og Apple @ US$202,73 i skrivende stund.

Men selvom dette kan være sandt i fortiden, afspejler det ikke en investors muligheder i disse dage. Længe forbi er de dage, hvor du skal indsætte et minimumsparti på 1.000 aktier pr. aktietæller.

Hvis du ikke er klar over det, er den mindste partistørrelse på amerikanske aktier kun 1 aktie, og SGstocks er 100 aktier. Derfor kan du effektivt købe 1 parti DBS GroupHoldings til handel med 25,00 S$ for 2.500 S$ (eksklusive enhver kommission, diverse gst-gebyrer til dette formål). Når det er sagt, diversificerer du ikke ligefrem din portefølje, når du har S$10.000 og pløjer dem til 400 aktier i DBS Group.

Med fremkomsten af teknologiske fremskridt kan du nu forsøge at diversificere din portefølje fra begyndelsen og endda gøre det med en komfortabel S$100-$200 opsparing pr. måned gennem 2 populære finansielle instrumenter:

Kort sagt er en ETF en samling af værdipapirer, som sporer et underliggende indeks og kan handles på en børs ligesom en normal aktie. I Singapore har vi SPDR Straits Times Index ETF – som sidst blev handlet til 3,43 S$ per aktie.

Det betyder, at du effektivt kan få eksponering for de 30 bedste aktiebestanddele, der er opført i STI med et ekstremt overkommeligt beløb - kun 343 S$ pr. lot eksklusive gebyrerne. For ikke at glemme, er du også berettiget til de halvårlige udbytte, der betales af 'indeks' ETF'en.

Du kan læse mere om STI ETF her.

Nextup, hvis du ikke vil have besværet med at tænke på, hvornår du skal købe aktier, kan du vælge en almindelig opsparingsplan (RSP). En RSP giver dig mulighed for at investere minimum 100 USD om måneden regelmæssigt gennem gennemsnit af dollaromkostninger – du behøver ikke at beslutte, om en aktie er dyr eller ej, og om markedsforholdene er rigtige for at investere.

Efter min mening gør dollar-omkostningsgennemsnittet underværker for unge, tidskrævende investorer på grund af de lave beløb til at komme i gang og evnen til at forblive investeret på markederne i lang tid for at udjævne eventuelle store prishud. Dette bringer mig til mit andet punkt nedenfor – renters rente.

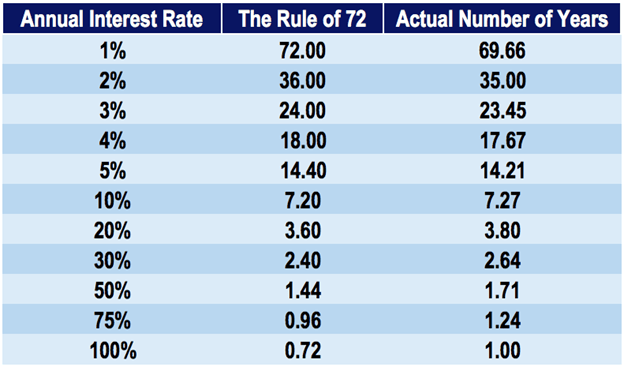

Hvis der er én investeringsformel, du skal kende i hele dit liv:det er 72-reglen . Det er en nem metode til at estimere den tid, det tager at fordoble din investering afhængigt af dit årlige afkast.

Tabellen ovenfor viser, hvor lang tid det vil tage at fordoble din investering baseret på forskellige rentesatser.

Tag for eksempel, hvis du blot investerer i STI-indekset og får omkring 8 % afkast om året, divideret med 72, og du ville omtrent fordoble dine penge på 11,11 år.

Konceptet bag "Rule of 72" er rentesammensat , også kaldet den 8. th Verdens vidunder af den berømte videnskabsmand Albert Einstein.

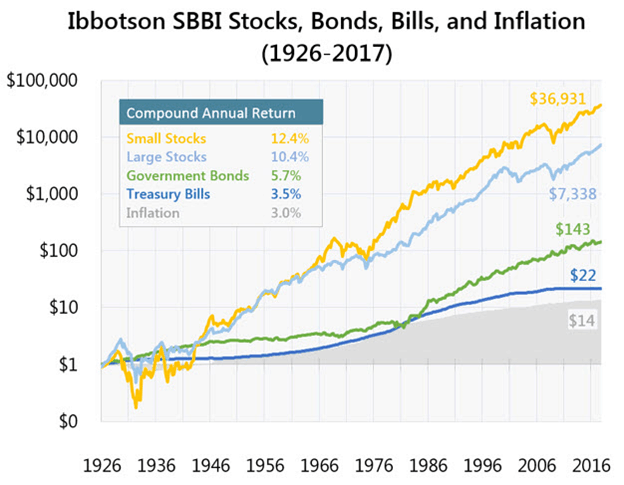

Historisk set er aktiemarkederne klar til at stige på lang sigt. Faktisk, hvis du ser på nedenstående diagram, vil investering i det amerikanske aktiemarked indbringe dig mindst 10 % årligt afkast i løbet af det seneste årti.

En ting at bemærke er, hvordan aktier også klarer sig bedre end obligationer på lang sigt og kan hjælpe dig med at overvinde den inflationære udhuling af din formue.

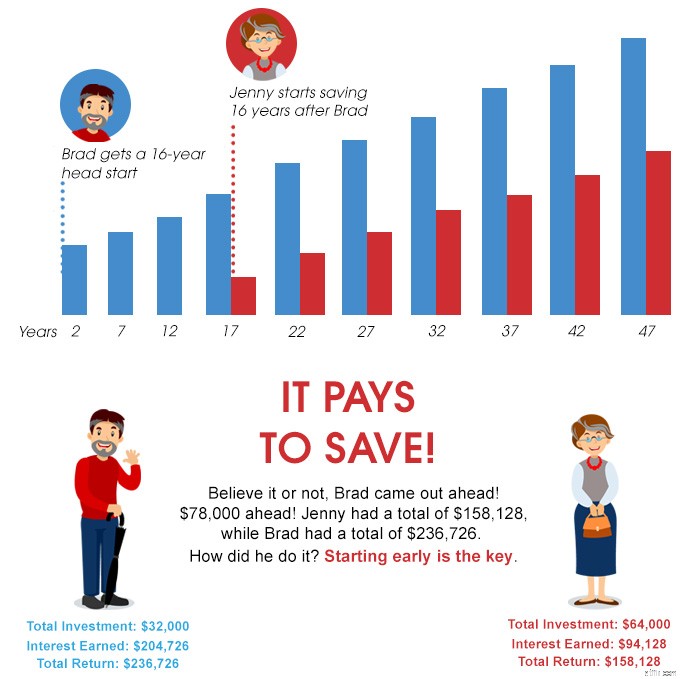

Derfor, når vi fordøjer elementet om, hvordan renters rente kan virke sin magi over tid, er det så meget desto vigtigere at komme tidligt i gang, uanset hvilket stadium du er på.

For at sætte det i perspektiv, ville en person, der investerer $100 månedligt i en alder af 25 til 65, ende op med $335.737,25 under forudsætning af et sammensat årligt afkast på 8%.

For en anden person, der ønsker at begynde at investere i en alder af 40 og ende med det samme beløb på $335.737,25 i en alder af 65, skal han lægge en månedlig investering på $354,33. Det er 3,5 gange det månedlige krav på trods af, at det har nået samme fremtidige værdi!

At investere på aktiemarkederne med succes kræver mere end blot din kapital. Det kræver, at du har den rette disciplin og temperament, så du kan undgå almindelige investeringsfejl såsom:

Derfor giver det mening at begynde at investere tidligt, fordi det er bedre at lave fejl, når du har en investering på $20.000 sammenlignet med $500.000. Du ønsker ikke at begå en stor fejl og få halveret dine pensionsmidler, når du er så klar til at gå på pension.

Da investering vil medføre mange fejl undervejs (selv Warren Buffetta indrømmer, at han for nylig begik en fejl ved at købe det britiske børsnoterede Tesco), giver det at have et godt stykke foran dig mulighed for at overvinde fejlene og finjustere din investeringsstrategi tidligere.

Selvom jeg har nævnt grundene til, hvorfor du skal begynde at investere nu, er der også nogle forbehold at tage til efterretning.

For det første, hvis du har kommende livsforpligtelser som et ægteskab eller husrenovering, er det bedre at tage sig af dem først. Du ønsker ikke at påvirke dine livsmål drastisk, bare fordi du forstår styrken ved at investere tidligt.

Bortset fra det er det af ovennævnte grunde bedst at starte tidligt, og hvis du ikke har gjort det endnu, er det andet bedste tidspunkt at starte nu.

Du kan få adgang til nogle af vores casestudier her.

Du kan få adgang til vores strategier her.