Engang virksomheden, der var berømt for fremragende ledelse, nobelpriser og fremstilling af pærer, stirrer General Electric (NYSE:GE) ned på en nylig rapport af Harry Markopolos, der påstår, at virksomheden skjuler sine økonomiske problemer i årevis og er ved at kollapse.

Aktiekursen på GE faldt så meget som 14% efter udgivelsen af rapporten, som Markopolos påstod, at GE begår svindel "større end Enron og Worldcom tilsammen".

Det er svært at afgøre, hvem de skal tro på på nuværende tidspunkt, og investorerne er stadig uklare, hvad de skal gøre med oplysningerne. Derfor vil vi gennemgå alt, hvad du behøver at vide om disse svindelpåstande og konsekvenserne for markedet, hvis rapporten trods alt er sand.

At udføre en detaljeret analyse af den korte rapport er upraktisk både på grund af rapportens dybde og rækkevidde, så jeg vil forsøge at opsummere den til et par punkter, for at vi kan få en bedre forståelse.

For 2 uger siden udkom den berømte svindelefterforsker Harry Markopolos, manden, der havde bustet Bernie Madoff, med en rapport, der beskriver de bedrageriske aktiviteter inden for dette industrielle konglomerat. Efter at have gennemgået rapporten fandt jeg ud af, at de to hovedproblemer, som Markopolos hævdede, er;

Hvad er LTC'er?

Langtidsplejeforsikring er et forsikringsprodukt, der hjælper med at betale for personlig eller medicinsk pleje, der er nødvendig, når man bliver handicappet på grund af alder eller har ugunstige helbredsproblemer. I Singapore har vi en lignende politik i Eldershield, som vil blive udvidet til den nye "Careshield Life"-ordning i 2020.

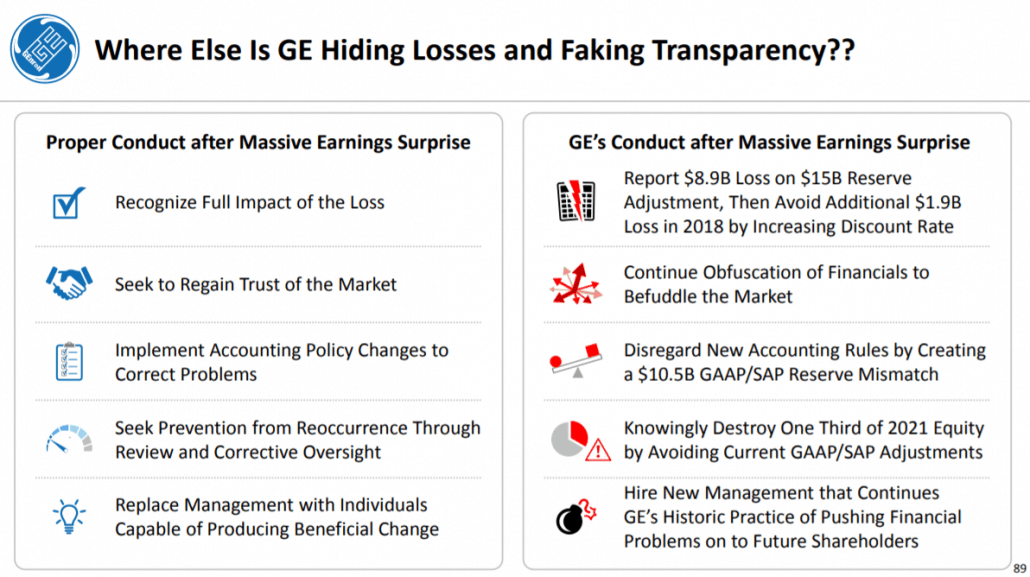

Ifølge Markopolos' rapport har GE's LTC-forsikringsarm ikke tilstrækkelige reserver til at kunne udbetale deres krav. Han hævdede, at dets forpligtelser har været undervurderet i årtier ved at undervurdere dets fremtidige udbetalinger til LTC-politikker.

I alt vurderede han, at GE er nødt til at tage en US$29 Bil værdiforringelsesgebyr (ikke-kontant) for at udligne forskellen fundet i deres bøger.

Hvis rapporten fra Markopolos er sand, ville industrikonglomeratet betale milliarder af dollars mere på sin politik. Selvom GE ikke behøver at hoste pengene ud med det samme, vil det sandsynligvis komme over et par år. Da GE allerede informerer om, at der ikke vil være nogen positiv pengestrøm før 2020, virker deres økonomiske situation dyster, og det er scenariet uden nogen recession forude.

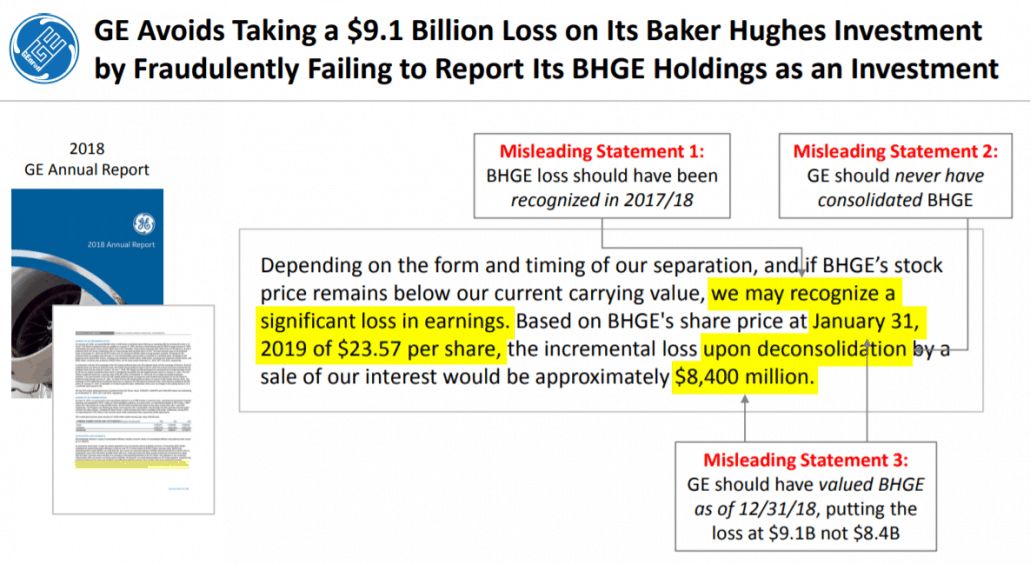

I 2016 besluttede GE’s ledelse at kombinere sit olie- og gassegment med Baker Hughes i et forsøg på at skabe en formidabel spiller i olie- og gasindustrien. Efter gennemførelsen af transaktionen erhvervede GE-aktionærerne en andel på 62,5% i det kombinerede selskab, Baker Hughes, A GE Company(NYSE:BHGE), mens Baker Hughes-aktionærerne modtog et særligt udbytte og gik væk med 37,5% af BGHEs egenkapital.

Pointen med uenighed er baseret på det faktum, at GE konsoliderer BHGE i sin egen økonomi, hvilket Markopolos er uenig i og hævdede, at BHGE skulle være den rapporterende enhed. I GE's bøger skal BHGE klassificeres som omsættelige værdipapirer holdt for salg og rapporteres til dagsværdi.

Det værre tilfælde, som jeg kan komme i tanke om, ville være at tage et tab på $9,1 Bil, som er blevet tydeligt angivet i deres regnskaber. Jeg vil dog ikke klassificere det som bedrageri. For at blive betragtet som skyldig i bedrageri, ville GE være nødt til at tilbageholde finansielle oplysninger fra sine aktionærer, men i dette tilfælde er det mere en fejl i deres finansielle rapportering.

Udover de to stærkeste påstande, som Markopolos fremsætter, er hans påstande som følger;

GeneralElectrics ledelse spildte ingen tid på at benægte Markopolos' påstande kraftigt. Med administrerende direktør Larry Culps ord, "Dette er markedsmanipulation - rent og enkelt."

Dette er de vigtige punkter i deres adresse.

Ifølge rapporter arbejder Markopolos med en hedgefond, der i øjeblikket shorter GE, og hvis det lykkes, står han til at få en del af provenuet. Dette kunne være muligt, da det viser, at det bare kunne være en omfattende kort kampagne bare for at tjene nogle penge. Jeg synes selvfølgelig, det er lidt overdrevet, da han endda købte www.gefraud.com-domænet bare for at gøre sin pointe.

En gendrivelsesformular er frigivet, der angiver, at de har masser af kontanter til at betale sine LTC-forsikringskrav, og at det ikke burde være et problem for GE at rejse flere kontanter, hvis det er nødvendigt. GE stillede også spørgsmål til Markopolos' regnskabsmetoder, såsom at blande upreassurance-kontrakter og forsikringskontrakter i hans undersøgelse.

Hvis det ikke var nok til at bevise sin uskyld, købte Larry Culp, administrerende direktør for GE, aktier tilbage for USD 2 millioner.

Redaktørens bemærkning; Jeg læste dette som en slags langfinger tilbage til Markopolos' påstande. Tak, fordi du gjorde mine aktier billige til tilbagekøb, tror jeg?

Investorer skal dog være opmærksomme på, at administrerende direktører i store virksomheder har tendens til at finde småpenge for millioner af dollars i modsætning til den gennemsnitlige person på gaden. $2 millioner er ingenting sammenlignet med $20 millioner.

Bemærk, at aktietilbagekøb, når det gøres rigtigt, er godt for investorerne. Men at købe aktier til høje priser ved at bruge dyrebare likvide kontanter er slet ikke en god ting for nogen virksomhed. At bruge dette som et stop-gap-foranstaltning til at løfte aktiekurserne er ikke det mindste en god ting.

Det er stadig i de tidlige dage, og jeg kan ikke sige, hvem der lyver på dette punkt. Markopolos havde udsendt en meget detaljeret rapport om påstået bedrageri med beviser for økonomiske uregelmæssigheder. Samtidig er jeg sikker på, at GE's advokater er i gang med tallene lige nu for at afvise påstandene og også for at fremlægge bevis for deres finansielle styrke.

I stedet for at spille gættelegen er det vigtigere for investorer at tænke over de scenarier, der vil udspille sig i hvert enkelt tilfælde. Selvfølgelig kan investorer også se frem til deres næste finansielle rapportering som en opdatering af GE's forretning.

Hvis du er interesseret i at tage et kig på Markpolos' rapport, er her et link.

Skål.