Redaktørens note: Der er en forestilling på gaden om, at investorer simpelthen kan vælge aktier, de kender og elsker og forventer at klare sig godt. Erfarne investorer ved, at dette er falsk efter fejlene i mange sådanne større virksomheder - blue chip eller andet.

Størrelse og varemærketilbagekaldelse spiller bestemt en rolle i en virksomheds styrker og tilbyder investorer en silet vej mod at finde investeringsideer. Men det alene kvalificerer ikke en virksomhed til at investere. Grundlæggende for en virksomhed, uanset om den er kendt eller uhørt, skal være solid, og investeringstesen skal være baseret på logik, før de køber ind. Yderligere kræver forskellige virksomheder forskellige værdiansættelsesstile, og dette komplicerer processen for detailinvestorer på gaden.

I denne artikel taler vi om AIA. Og vi gennemgår processen for, hvordan vi værdsætter det og vores perspektiv på det, så du forhåbentlig kan undgå fremtidige fejl, der koster dig dyrt i dollars.

Selvom du ikke er bekendt med forsikringssektoren, ville du sikkert have hørt om AIA Group (HKG:1299) før som en af de mest fremtrædende aktører på forsikringsområdet.

AIA leverede for nylig sin indtjening fra første halvår af 2019, hvor den rapporterede stærk vækst i nye forretninger og driftsoverskud, hvilket førte til et højere midlertidigt udbytte. Lad os se nærmere på virksomhedens position på markedet, og om det er en god udbyttevækstaktie.

Hvis du stadig kan huske, var AIA Group faktisk et datterselskab af American International Group (AIG), før det efterfølgende blev frasolgt i slutningen af 2009 som et børsnoteret selskab. Siden da er virksomheden vokset med stormskridt og er nu en af de største uafhængige børsnoterede pan-asiatiske livsforsikringskoncerner.

I dag betjener AIA enkeltpersoner og virksomheder på 18 markeder rundt om i Asien-Stillehavsområdet. Ud over livsforsikring tilbyder AIA også andre forsikringsprodukter og leverer finansielle tjenester som pensionsplanlægning og formueforvaltning.

Siden den offentlige børsnotering i 2010 er AIA gået hen og blevet den næststørste bestanddel af Hang Seng-indekset. Forsikringsgruppen har det største antal policer i Hong Kong og betjener over 3 millioner kunder.

På den anden side kan AIAs stærke vækst gå i stå på grund af de tumultariske protester i Hongkong, som næppe vil aftage snart.

Med det i tankerne vil investorer, der er interesserede i AIA-gruppen, måske tage et nyt kig på, om en sådan modvind vil virke som en hindring for aktiekursen, eller om disse faktorer allerede er blevet prissat.

Nedenfor vil vi evaluere attraktiviteten af AIA's aktier ved hjælp af vores strategi for udbyttevækst.

Udbyttevækststrategien er en kvantitativ tilgang til at analysere aktier baseret på dens tal og bevist at give dig markedsslående afkast. Du kan læse mere om strategien i vores faktorbaserede investeringsguide.

Robert Novy-Marx, professor ved Rochester University, opdagede, at bruttorentabilitetsforholdet giver en nøjagtig måde at bestemme fremtidige investeringsafkast på. Hans empiriske undersøgelser viste, at aktier med høj bruttofortjeneste kan have lige så imponerende afkast som værdiaktier og dokumenterede sin forskning i The Other Side of Value:The Gross Profitability Premium.

Bruttofortjeneste =Bruttofortjeneste/Samlede aktiver

Ifølge hans forskning anses virksomheder, der bruger færre aktiver til at producere højere bruttofortjeneste, generelt for at være mere produktive og tilbyde mere kvalitet end deres konkurrenter.

For at hjælpe vores analyse har vi sammenlignet AIA med to af de førende aktører i den globale livsforsikringsindustri, USA-baserede MetLife og franske AXA. Vi vil se, hvilket selskab der giver investorerne et bedre afkast af aktiver.

Bruttofortjeneste ('millioner)

| Regnskabsår 2018 | AIA | MetLife | AXA |

| Bruttofortjeneste | 7.565 | 13.730 | 19.840 |

| Samlede aktiver | 229.806 | 687.538 | 930.695 |

| Bruttofortjeneste (%) | 3,3 % | 2,0 % | 2,1 % |

Tallene for AIA og MetLife er i USD, mens AXA er i EUR.

Fra analysen ovenfor kan vi observere, at AIA er den mest effektive blandt trioen med hensyn til at udnytte sine aktiver til at generere profit.

Når det så er sagt, er hver virksomheds bruttorentabilitet ekstremt lav på 2 til 3 %, omend dette er typisk for forsikringsbranchen, hvor de skal betragte forsikringerne som aktiver, de har og også trække betydelige udgifter i forbindelse med forsikrings- og investeringskontrakter fra.

Dernæst skal vi evaluere attraktiviteten af AIAs udbytteudbytte.

Forsikringsselskaber ses generelt af investorer som et attraktivt forslag til deres udbytte i betragtning af deres relativt idiotsikre forretningsmodel (så længe deres tegning er gjort rigtigt).

Vi har undersøgt hvert selskabs udbytteudbytte baseret på FY2018 udbytteudlodning. Du kan bestemme det historiske udbytte ved at tage:

Historisk udbytteudbytte =udbytte fordelt i det foregående år / nuværende aktiekurs

| FY2018 | AIA | MetLife | AXA |

| Udbytte | 1,6 % | 3,5 % | 5,6 % |

Tabellen ovenfor viser, at AIA har det laveste udbytte på 1,6 % blandt sine peers. Faktisk er det langt fra AXA's udbytteafkast på 5,6%.

Når det er sagt, så vi, at AIA har vokset deres udbytte år efter år og vil fortsætte med at gøre det, omend et lavt udbytte i øjeblikket.

Under alle omstændigheder vil vi også grave dybere i, om udbyttet er holdbart.

Bæredygtigheden af en virksomheds udbytteudlodning kan måles ved hjælp af to indikatorer:

Vi kan evaluere AIAs frie pengestrømsudbytte ved at fratrække kapitaludgifter fra dets driftsmæssige pengestrømme. Heldigvis for AIA afholder virksomheden ikke mange kapitaludgifter, da dens forpligtelser til nye aktiver er minimale.

Her er et hurtigt kig på de seneste tre regnskabsår.

| År (million USD) | FY2018 | FY2017 | FY2016 |

| Driftslikviditet | 2.020 | 1.451 | 1.364 |

| Kapitaludgifter* | 219 | 235 | 235 |

| Gratis pengestrøm | 1.801 | 1.216 | 1.129 |

Gennemsnitlig gratis pengestrøm: 1.382 millioner USD

Gennemsnitligt pengestrømsudbytte :Gennemsnitlig fri pengestrøm/antal aktier =1.382 mio./12.021 mio. =11,5 %

Det gennemsnitlige cashflow-udbytte af AIA over tre år er 11,5 %. Dette er meget højere end dets historiske udbytte på 1,6 %, hvilket tyder på, at dette udbytte er holdbart.

Hvad mere er, øger virksomheden faktisk sit driftslikviditetsflow år-til-år, samtidig med at det holder kapitaludgifterne stabile. Dette kan give AIA mulighed for potentielt at øge udbyttet i de kommende år.

En anden test, vi kan se på, er Udbetalingsforholdet , hvor vi kan analysere den brøkdel af indtjeningen, der udbetales som udbytte. Ideelt set skal et godt udbetalingsforhold være under 1x.

| År (HKD) | FY2018 | FY2017 | FY2016 |

| Samlet udbytte pr. andel | 1,24 | 1,00 | 0,86 |

| Grundlæggende indtjening pr. aktie | 1,69 | 4.24 | 2,73 |

| Udbytteudbetalingsforhold | 0,73 | 0,24 | 0,32 |

AIA har formået at bevare sit udbetalingsforhold et godt stykke under 1x i hvert af de sidste tre år, og dermed består den vurderingen af udbetalingsforholdet.

Selvom udbytteprocenten var meget højere med 0,73x, skyldes det faktisk sidste års kraftige fald i indtjeningen. Ifølge virksomhedens erklæring:"Faldet i nettoresultatet hos AIA skyldtes et værdiansættelsestab på 2,06 milliarder USD i dets aktier og ejendomsinvesteringer sammenlignet med en gevinst på 2 milliarder USD i 2017".

Derfor kan FY2018-resultater betragtes som et midlertidigt blip, og det betyder samtidig, at der stadig er moderat mulighed for at understøtte udbyttevæksten hvert år.

For at give et omfattende billede af AIA-aktier vil vi nu rette vores opmærksomhed mod følgende kvalitative metrics:

Moat (konkurrencemæssige trusler)

Efter min mening, mens der er adskillige virksomheder, der opererer inden for livsforsikring og finansielle tjenesteydelser, har AIA en moderat konkurrencedygtig voldgrav på Asien-Stillehavsmarkedet.

Virksomheden har i nogen grad opnået en markedsledende status og en stærk tilbagekaldelse af mærket på baggrund af sin langvarige historie over 100 år fra moderselskabet AIG.

Derudover er virksomheden i stand til at udnytte stordriftsfordele til at diversificere på tværs af Asien-Stillehavsregionen i betragtning af dens lange historie i årtiers drift. Det betyder også, at det har betydelige ressourcer til at konkurrere med individuelle forsikringsvirksomheder på lokale markeder, som mangler den samme kvalitet af personale og adgang til aktiver til investeringsformål.

Investorer kan være bekymrede over den kommende lempelse af restriktionerne for udenlandske forsikringsselskaber i år 2020. Alle nye (udenlandske) forsikringsselskaber vil dog være forpligtet til at investere et betydeligt beløb for at få fodfæste på markedet, men alene før de kan begynde at tage ethvert marked del.

I denne forstand har AIA sikret sig first mover-fordel som et af de største børsnoterede forsikringsselskaber i Hong Kong og etableret en præmiepositionering på det kinesiske fastland. Faktisk var AIAs vækst i værdien af nye forretninger den hurtigste i Kina blandt dets andre 18 Asien-Stillehavsmarkeder i første halvdel af 2019.

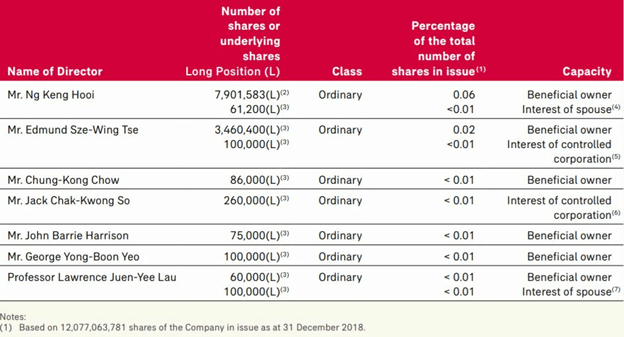

Som hovedregel foretrækker vi selskaber, hvor direktørerne ejer en stor del af selskabets aktier, da det sandsynligvis vil føre til mere afstemte interesser.

På den anden side ønsker vi ikke, at kontrollerende aktionærer skal eje mere end 70 % af selskabet, fordi der har været tilfælde, hvor ejer-cum-ledelsen shortchangede minoritetsaktionærerne ved at tilbyde en meget lav pris for at opkøbe de resterende aktier. afnotere virksomheden.

Ovenstående årsrapport for FY2018 illustrerer, at AIAs direktører har en lille, men relevant interesse i virksomheden. I betragtning af virksomhedens enorme markedsværdi, mener vi, at disse niveauer er noget passende, da de er millioner værd og mere (i Singapore-dollars).

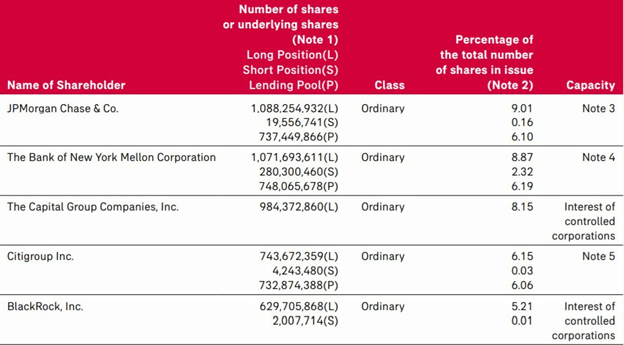

Når vi ser på listen over betydelige ejere, ser vi tilstedeværelsen af flere velkendte institutionelle investeringsselskaber. Deres samlede ejerskab er 37,39 %, hvilket er en passende struktur for investorer at overveje.

Med det sagt har nogle af disse virksomheder også korte positioner over aktien eller låner en del af deres aktier ud.

AIA ville ikke nødvendigvis passere som en god udbyttevækstaktie på grund af dens lave udbytteudbytte på 1,6 %. Men i betragtning af deres støt stigende udbytteresultater, er det meget sandsynligt, at AIA også vil udbetale højere udbytte i fremtiden.

Desuden ville dets stigende operationelle pengestrøm og komfortable udbetalingsforhold give meget mere plads til, at udbyttet kan stige fremadrettet.

AIA Group kan også drage fordel af en diversificeret markedstilstedeværelse, befordrende demografiske tendenser, der understøtter efterspørgslen efter dets produkter, samt en velrenommeret brandpositionering i Kina.

Sidst, men ikke mindst, kan midlertidig modvind som følge af urolighederne i Hongkong og nedtrykte makroøkonomiske forhold vise sig at være en god mulighed for investorer, der er ivrige efter at tage stilling i virksomheden (forudsat at aktiekursen kan falde til dit købsniveau).

Vi har i tidligere artikler nævnt ved brug af den samme værdiansættelsesteknik, at vi for vækstaktier kun investerer i virksomheder inden for de øverste 20 % rentabilitetsbånd som defineret af denne formel.

Bruttorentabilitet =Bruttofortjeneste/Samlede aktiver

Dette er et eksempel på, hvorfor vi ikke rutinemæssigt bruger brand recall som en del af vores investeringsafhandling. De fleste navne kommer ofte til kort. Stol på mig. Jeg har prøvet ofte nok for at se, om det virkede.

Dette er et eksempel på, hvorfor vi ikke rutinemæssigt bruger brand recall som en del af vores investeringsafhandling. De fleste navne kommer ofte til kort. Stol på mig. Jeg har prøvet ofte nok for at se, om det virkede. Som helhed er AIA en G1-aktie, hvilket betyder, at den er i det laveste rentabilitetsbånd. Det passerer ikke overliggeren for at være aktie med rentabilitet på højeste niveau. Det har bestemt undervurderet profit, da dets politikker skal regnes som et aktiv. Men hvor det er usikkert, må vi lære at komme videre. Der er altid bedre muligheder andre steder.

Er du interesseret i at lære, hvordan vi investerer for større overskud med lavere risici? Du kan tilmelde dig en plads her for at få mere at vide.

Alternativt er her vores fulde faktorbaserede investeringsguide. Her er vores casestudier. Du kan også deltage i og deltage i diskussion under vores Ask Dr Wealth facebook-gruppe og modtage liveopdateringer om alle bemærkelsesværdige investeringsideer/tilgange på vores telegramgruppe.

Gå det ikke alene:4 fordele ved at have en finansiel rådgiver

HDFC Bank Case Study 2021 – Industri, SWOT, finans og aktiebesiddelse

Hindustan Unilever Limited (HUL) Case Study 2021 – Industri, SWOT, finans og aktiebesiddelse

Infosys Case Study 2021 – Industri, SWOT, finans og aktiebesiddelse

Asian Paints Case Study 2021 – Industri, SWOT, Financials &Shareholding