I mit sidste indlæg talte jeg om den første psykologiske komponent til langsigtet succes.

Den 2. psykologiske komponent i en god investeringsstrategi er, at for hver fjerde gode investeringsperiode skal der kun være én dårlig investeringsperiode.

Idéen er inspireret af The Power of Bad af John Tierney og Roy Baumeister .

Bogens centrale tese er, at alt negativt ved en oplevelse generelt vil tjære den samlede oplevelse så dårligt, at et betydeligt antal positive ikke vil være i stand til at udligne den.

Dette spiller meget ud i moderne ægteskaber.

Psykologer, der observerer ægtepar, fandt ud af, at de ægteskaber, der plejer at holde, har 4 behagelige interaktioner til 1 dårlig interaktion. Derfor har ægteskaber, der har mindre end 2 behagelige interaktioner til 1 dårlig interaktion, tendens til at resultere i skilsmisse.

Vi kan bruge denne tommelfingerregel "4 gode til 1 dårlige" til at designe en investeringsstrategi for begyndere. En investeringsrookie skal være i stand til at opretholde en investeringsportefølje længe nok til at drage fordel af renters rente. Hvis det stresser ham/hende for meget, vil investoren gå over til noget andet i livet, f.eks. at lægge flere kræfter i deres daglige job og helt stoppe med at investere. Det hjælper ikke, at den menneskelige natur er designet til at blive slukket så meget af negativitet end at blive tiltrukket af positive resultater.

Husk, at vi ønsker en indledende strategi for at give en overlegen præstation på mellemlang sigt, mens den studerende kan udvikle de højere færdigheder til at udvikle sig til en erfaren detailinvestor. Så for begyndere er overlegne investeringsresultater vigtig, men ikke det eneste formål med strategidesign.

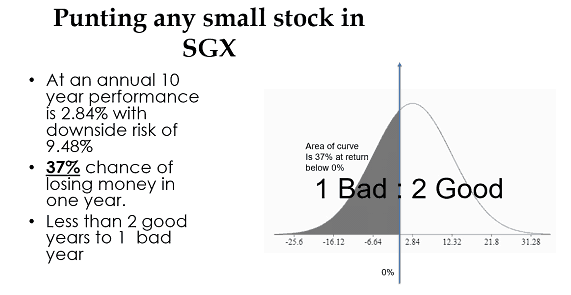

Det lokale aktiemarked er en vild vestlig grænse for detailinvestoren. For at skabe et sæt aktier, der kan investeres, fjerner vi typisk alle REIT'er, Kina-tællere og små aktier under 50 millioner USD i markedsværdi, dette kollapser et sæt aktier fra 700 tællere til kun 300+ tællere.

Efter at have testet perioden for de seneste 10 år, der sluttede 31. december 2019, har vi et afkast på 2,84 % og en semivarians på 9,48 %.

Arrangerer man sandsynlighedsfordelingerne i en funktion, betyder det en 37% chance for at tabe penge på et år, næsten 1 dårligt år for hvert 2 gode år. Selvom denne strategi i sidste ende kan blive en succes, men kan have så meget volatilitet, er den næsten beslægtet med et dårligt ægteskab.

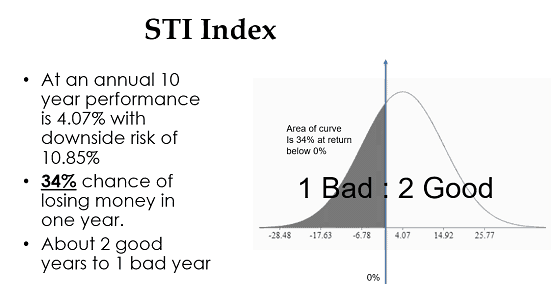

At købe Singapore blue chips er den næste sikre havn for detailinvestorer. Hvis du køber Singapores mest ikoniske virksomheder, spiller du det sikkert og vipper i det væsentlige din portefølje mod større markedsværdi.

Køber du STI ETF'en vil du give dig 4,07 % med en semi-varians på cirka 10,85 %.

Chancerne for at få et negativt år krymper til 34%. Stadig ikke for godt – 1 dårligt år til 2 gode år.

Effekterne af denne model mærkes tydeligt af detail-ETF-indehavere gennem årene. Det er ikke usædvanligt at høre ETF-købere brokke sig over, hvor svært det er at tjene penge på at skylde STI ETF i disse dage, selvom PE-forholdet på Singapore-markedet er ret lavt sammenlignet med andre markeder.

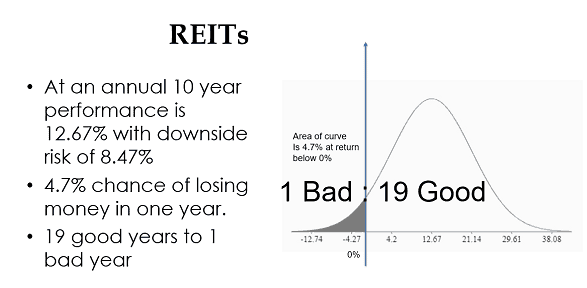

Hvad sker der, hvis en investor er rig nok til at købe hver REIT på markedet i de sidste 10 år? Ydeevnen forbedres dramatisk. Du kan tjene 12,67 % ved en lavere nedsiderisiko på 8,47 %.

REIT'er har de grundlæggende komponenter i en god investering for begyndere. Dette skaber 19 gode år over 1 dårligt år, sandsynligvis takket være en regelmæssig strøm af udbytte til REIT-indehaveren.

Svaret er nej.

Da der er 40+ REIT'er handlet over SGX, skal en startportefølje vælge et undersæt af REIT'er, der kan overgå selv i forhold til en ligevægtet REIT-portefølje.

Der er også et andet problem – REITS har været store investeringer i alt for lang tid, og nu er der bekymringer om, hvorvidt denne outperformance vil forblive konsekvent. Hvis REIT nej-sagerne har ret, kan afkast fremadrettet normaliseres til aktieafkast.

Endelig er REIT'er også mere følsomme over for stigende renter end andre aktier. Afkast og semivarians kan ændre sig i en æra med stigende renter.

En rookie-portefølje kan indeholde REIT'er som sin kerne, men at introducere sikre blue-chips og business-trusts for at sænke volatiliteten yderligere og udligne en vis renterisiko er afgørende for at skabe en bæredygtig portefølje for en rookie-investor.

Den gode nyhed er, at med 19 gode år til 1 dårligt år, er der rigelig plads til at ofre psykologisk komfort for langsigtede gevinster og sikring mod stigende inflationsrater.

Er du nysgerrig efter, hvordan vi skaber en udbytteportefølje, der skal accelerere dig mod pensionering? Slut dig til mig her.