Værdiaktier undgås i dag, og flere strømmer til højtflyvende vækstaktier.

Faktisk ved man ikke, hvor længe værdiaktier ville forblive underperformerede. Det er derfor vigtigt at være kræsen for, hvilke værdiaktier der skal inkluderes i din portefølje, hvis man fortsætter med at forfølge denne strategi.

En måde er at vælge en værdiaktie med en mulig katalysator, der sker i fremtiden. Et åbenlyst spil ville indebære et væddemål på den bedring, vaccinen medførte.

Mens nogle af jer ville tænke på rejserelaterede aktier, vil jeg gerne fortælle om en anden mulighed i en operatør på en kollegie – Centurion (SGX:OU8).

Størstedelen af Covid-19-tilfældene i Singapore fandt sted på arbejdernes sovesal, og Centurion, som er den største operatør i Singapore, var kernen i det nationale spørgsmål. Vi dækkede historien her, og hvor profitabel arbejdernes kollegievirksomhed er.

Nej, arbejdsværelser forsvinder ikke. Svaret fra regeringen var meget sigende – myndighederne går ind for at sikre et bedre levemiljø for arbejderne ved at stramme regler som minimumsbolig og socialt rum. De afsætter også flere steder til at bygge nye sovesale for at sænke tætheden af arbejdere, der opholder sig i sovesale. Nogle af disse nye sovesale ville blive udviklet af JTC, men regeringen vil ikke drive disse sovesale, i stedet har de udbudt projekterne til private operatører.

Der er omkring 293.000 udenlandske arbejdere i byggebranchen, og de fleste af dem bor i disse sovesale. Vi har brug for dem til at bygge vores infrastruktur (inklusive deres egne sovesale), og vi skal også huse dem. Derfor har arbejdernes kollegieoperatører stadig en nøglerolle at spille. Faktisk er det endnu vigtigere efter de mange sager i sovesale.

Den 2. september 2020 meddelte Centurion, at det har vundet udbuddet om at drive 4 ekstra arbejdsværelser bestående af 6.400 senge. Dette øgede Centurions portefølje i Singapore med 22,9%.

Den 18. november 2020 meddelte Centurion, at det har sikret sig en lejekontrakt for at drive et kollegium med 5.000 senge i Petaling Jaya, Selangor i 21 år.

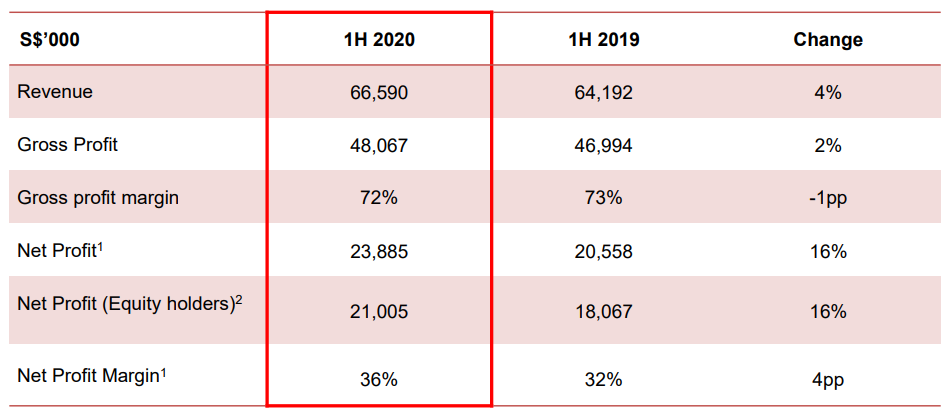

Derfor ser jeg, at forretningen klarer sig bedre end forventet og ikke er meget påvirket af Covid-19.

Centurion formåede at vokse sin omsætning og indtjening med henholdsvis 4% og 16%.

Men Centurion forklarede, at virksomheden registrerede lavere omsætning i 2Q2020 på grund af Covid-19:

Disse tal er ikke store og desuden blev de mildnet af

Katalysatoren kunne være bedre økonomiske resultater i andet halvår, og investorerne begynder at se, at forretningskvaliteten ikke berettiger den billige aktiekurs, den handles til.

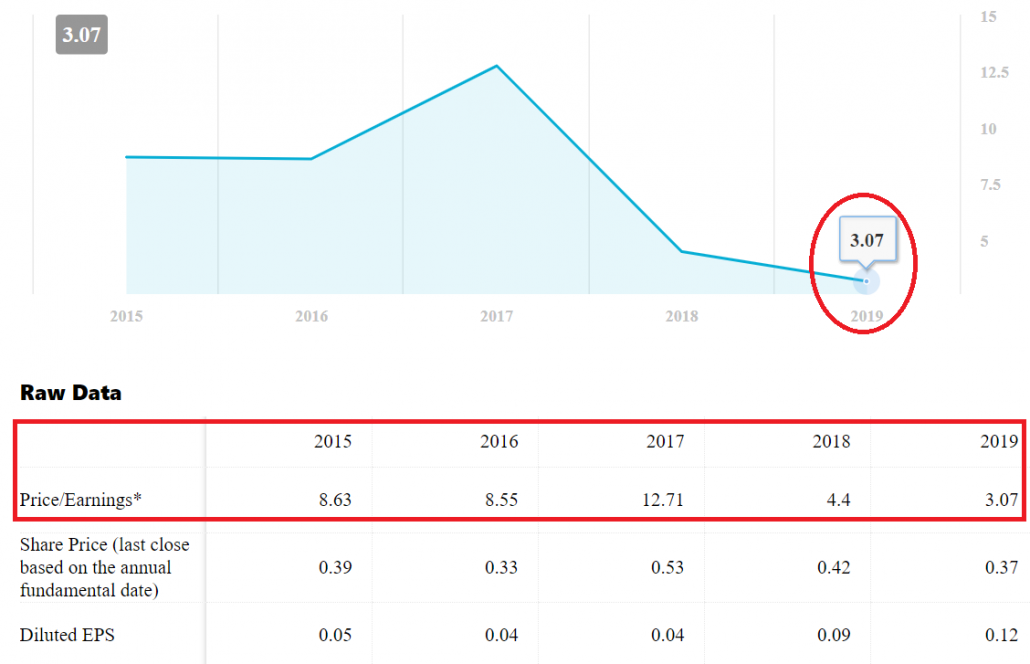

Centurion handler til en historisk lav P/E på 3, det laveste niveau i de seneste 5 år. Nedenfor er diagrammet fra vores Dr Wealth-app. Indtjeningen er steget med 16 % i 1. halvår 2020, og derfor ville det sidste 12 måneders P/E-forhold endda være lavere end 3.

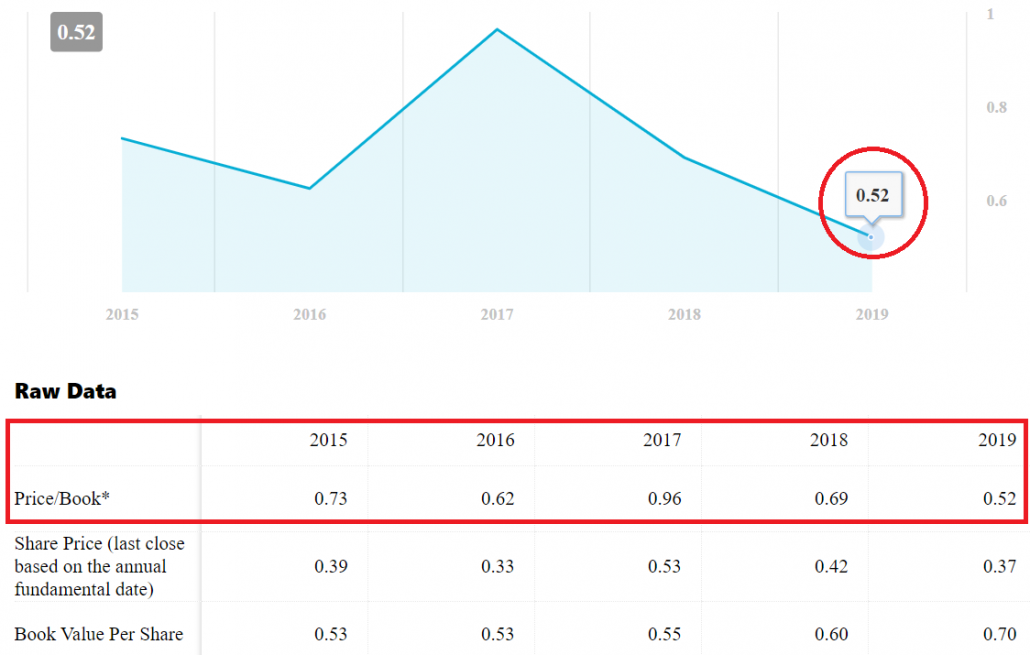

De underliggende aktiver er overvejende fast ejendom, og derfor er forholdet mellem pris og bogværdi en relevant målestok at bruge.

Centurion handler i øjeblikket til P/B på 0,5, det laveste niveau i de seneste 5 år. P/B-diagram her.

Ledelsen har besluttet ikke at udlodde midlertidigt udbytte for indeværende regnskabsår.

Kong Chee Min, administrerende direktør for Centurion sagde, "vi søger vores aktionærers forståelse og fortsatte støtte i disse udfordrende tider, da vi handler forsigtigt for at styre pengestrømmen i lyset af den usikkerhed på kort og mellemlang sigt, der er resultatet af COVID- 19 pandemi. På lang sigt forbliver vi sikre på det grundlæggende i vores forretning og robustheden af vores strategiske aktivklasser. "

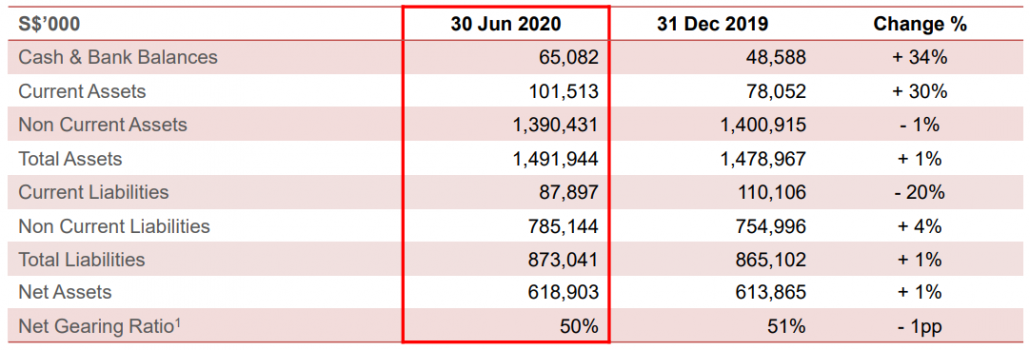

Men jeg synes, Centurion er mere end ok i betragtning af mængden af kontanter i sin balance – S$65m kontanter, en stigning på 34% fra S$49m for 6 måneder siden.

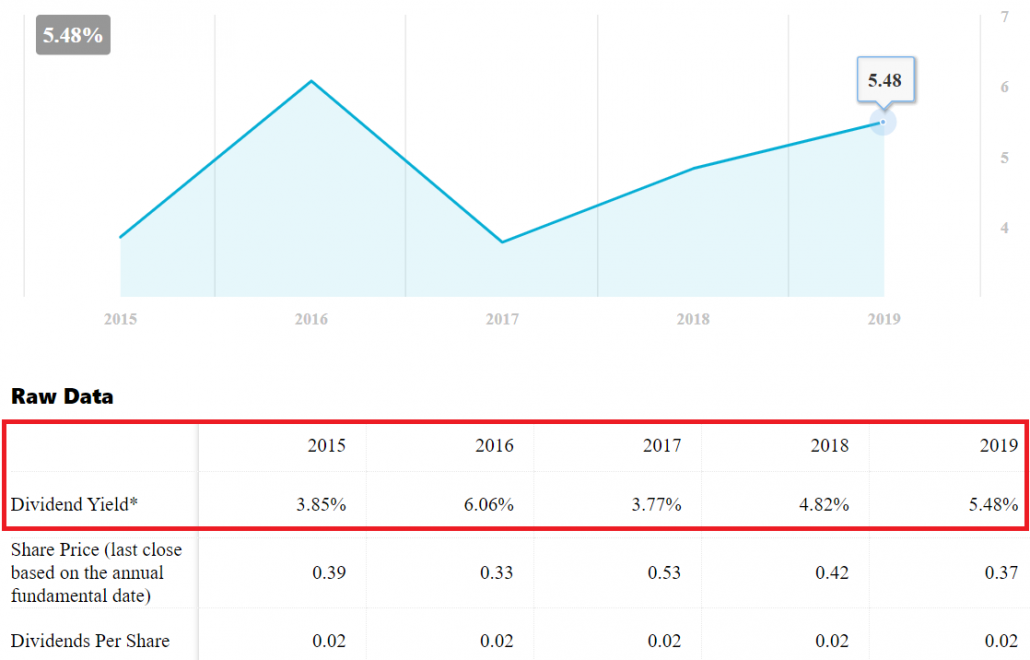

Der er mulighed for, at en højere udbytteudbetaling kan ske, når regnskabsåret slutter, og hvis ledelsen bliver mere optimistisk med hensyn til udsigterne.

Hvis det er tilfældet, kan udbytteafkastet gå tilbage til intervallet 5 % – Centurion udbytte har været attraktivt historisk.

Gearingen for REIT'er blev begrænset til 45 % og er nu midlertidigt hævet til 50 %. Centurion ligger lige i den højeste ende med 50 % gearing. Det kan gøre nogle investorer utilpas.

Desuden har den $88 mio. forpligtelser, der forfalder inden for et år. Sandsynligvis ville lånene på $32 mio. blive rullet over med ny gæld – lån mere og tilbagebetale den gamle gæld.

Fordelen er, at renten i øjeblikket er meget lav, og Centurion har ejendommen til at sikre disse lån. En rentestigning er mulig, men ikke sandsynlig, da centralbanker rundt om i verden stadig er mere interesserede i at sætte gang i økonomien og holde virksomheder oven vande.

En anden mulighed er, at Centurion muligvis ikke er i stand til at generere nok pengestrøm fra sine sovesale, og en lavere værdiansættelse af dets ejendomme kan ske. Det kan udløse gældsaftaler og tvinge Centurion til at tilbagebetale gælden før tid. Afskærmning er usandsynlig, da disse kollegier skal fortsætte med at fungere for vores nations interesse. Måske er et tvangssalg til en anden operatør mere sandsynligt.

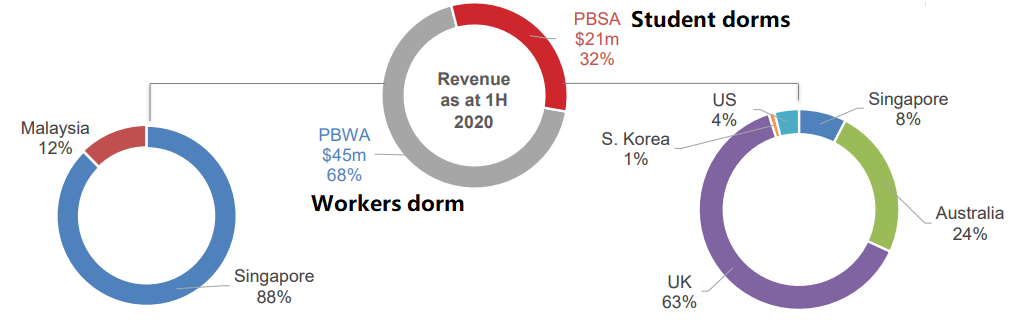

Centurion har ikke kun arbejdernes kollegievirksomhed - det tilbyder studerende indkvartering i Storbritannien, Australien, Singapore, USA og Sydkorea. Covid-19 påvirkede alle disse lande (nogle mere end de andre ) og studerende studerer stort set på afstand. De vender måske ikke engang tilbage til universiteterne sidst på dagen, og studieboligerne kan se flere opsigelser og dårlige fordringer.

Den frelsende nåde er, at Centurion hentede det meste af sin omsætning fra kollegieværelser (68%). Studenterboligen bidrog med omkring en tredjedel af Centurions omsætning. At miste halvdelen af omsætningen i dette segment vil ikke være verdens undergang for Centurion, men det er smertefuldt nok at mærke nedgangen i omsætning, overskud og værdiansættelse.

Centurion var involveret i Covid-19-udbruddet i arbejdernes sovesale. Men det påvirkede ikke virksomhedens forretning så meget, da det har leveret højere omsætning og overskud i sine resultater for 1H2020. På den anden side er aktiekursen blevet straffet og har endnu ikke kommet sig langt. Det handles til PE 3 og PB 0,5, meget lavt sammenlignet med dets historiske intervaller.

Det er dog ikke uden risici. Den første risiko er dets høje gældsniveau – det ville være fint, så længe virksomheden fortsætter med at generere det cash flow, der kræves for at tilbagebetale lånene og fastholde værdiansættelsen af ejendommene. Ellers kan der opstå en standard. Den anden risiko er dens studerendeboliger som ville blive ramt værre end arbejdernes sovesale – udenlandske studerende vender muligvis ikke tilbage til studier og kan se flere opsigelser i fremtiden.

Jeg tror på, at Centurion er undervurderet, og at der er en mulig katalysator i den nærmeste fremtid – investorer indser, at Covid-19-situationen ikke har så stor indflydelse på Centurions forretning, og at en vaccine kan bringe opmærksomhed på disse nedslåede aktier. Centurion lider under et negativt indtryk, men den underliggende forretning forblev stærk.

Oplysninger:Jeg har en stilling i Centurion. Dette er ikke en opfordring til at handle, men for at dele mine tanker om denne aktie med dig.