En studerende rejste et interessant spørgsmål vedrørende emnet dollar-omkostningsgennemsnit.

Dollar-cost averaging (DCA) er en teknik, der anbefales af finansielle rådgivere til deres kunder for at investere deres penge baseret på månedlige intervaller i stedet for et engangsbeløb på én gang. Det gav mening at gøre det primært, fordi de fleste kunder tjener månedlige lønninger, så DCA var den mest logiske ting at gøre.

I min sidste førtidspension masterclass , var en studerende interesseret i at vide, om der er nogen fordel ved at opdele et engangsbeløb af kapital, der skal investeres over tid, for at udnytte de korte perioder, hvor aktiemarkedet har været en handel.

Den bedste måde at undersøge dette spørgsmål på er at gøre det med en simulering, der involverer faktiske markedsdata.

Vi antager en kapital på f.eks. $1.000.000, og så overvejer vi flere scenarier. I alle tilfælde kan lidt Python-programmering besvare dette spørgsmål ganske overbevisende.

Vores program ser på tre scenarier:

Vi bruger ti års slutkursdata på Vanguard Total World Stock Index Fund (Ticker:VT), der slutter 1. januar 2021, til at udføre vores simulering og sammenligne antallet af aktieaktier, vi vil eje, når simuleringen er slut.

Vores resultater er som følger:

Analyse af 10 års gennemsnitsordning for dollar-omkostninger for VT

| Scenarier | Resulterende delinger |

| Lum-sum-enheder | 20733.98 |

| Årlige DCA sum-enheder | 17174.44 |

| Månedlige DCA-sumenheder | 16859.19 |

Det er klart, at fordelen går til engangsinvesteringer på den første dag af simuleringen for globale aktier. Efterhånden som vi øger frekvensen af DCA-bidrag, bliver ydeevnen gradvist dårligere.

Grunden til, at dette er tilfældet, er, at engangsinvestering øger den tid, der investeres på markederne. Antag, at du investerer 10 % af din kapital i år 1, 90 % af din formue gør ikke noget for dig efter dag 1 i simuleringen. Vi bør også bemærke, at VT har årlige afkast tættere på 10 % i løbet af simuleringsperioden.

Interessant nok, når vi anvender den samme øvelse på STI ETF (Ticker :ES3), sker det omvendte;

Analyse af 10 års gennemsnitsordning for dollar-omkostninger for ES3.SI

| Scenarier | Resulterende delinger |

| Lum-sum-enheder | 301204.83 |

| Årlige DCA sum-enheder | 317864.18 |

| Månedlige DCA-sumenheder | 318718.71 |

STI ETF's årlige afkast i løbet af de sidste ti år har ikke været fantastiske med mindre end 3% om året, vi har også sporet et V-formet mønster efter pandemien ramte Singapore.

Som sådan resulterer DCA i overlegen ydeevne med månedlige bidrag, der klarer sig lidt bedre end årlige bidrag.

Af samme grund nyder Gold (Ticker :GLD) også godt af DCA.

Analyse af 10 års gennemsnitsordning for dollar-omkostninger for GLD

| Scenarier | Resulterende delinger |

| Lum-sum-enheder | 7246.38 |

| Årlige DCA sum-enheder | 7989.08 |

| Månedlige DCA-sumenheder | 7718.53 |

Under DCA-diskussionen foreslår en elev en forbedring af DCA kaldet Value-Cost Averaging eller VCA.

Ved gennemsnit af værdiomkostninger modificeres vores fordeling af forholdet mellem den tidligere pris betalt for aktien i forhold til den nuværende pris. Antag, at vi har en kapital på $1.000.000, som vi har til hensigt at allokere over ti år med $100.000 tildelt hvert år. Hvis aktiekursen er halveret fra $1 til $0,50 fra det foregående år, køber vi $100.000 x ($1 / $0,50) eller $200.000 i aktier.

Når vi laver VCA, skal vi overveje muligheden for at løbe tør for kapital, før simuleringen er slut. I nogle andre tilfælde kan vi endda have penge tilbage efter simuleringen, så vi bliver nødt til at konvertere resterende kapital til selskabsaktier til den sidste lukkekurs.

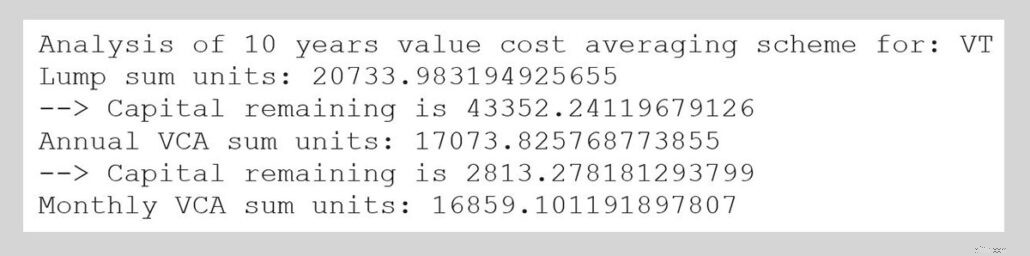

Så vi ændrer vores kode og gentager processen for VT. Vores output er som følger:

Det endelige output adskiller sig ikke meget fra DCA, og engangsinvesteringer foretrækkes fortsat.

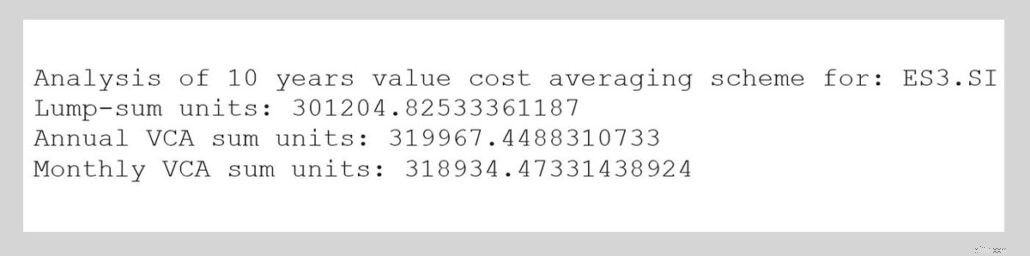

Lad os gøre det samme for STI ETF:

VCA ser ud til at arbejde over engangsinvesteringer. VCA ses også at forbedre ydeevnen i forhold til DCA subtilt.

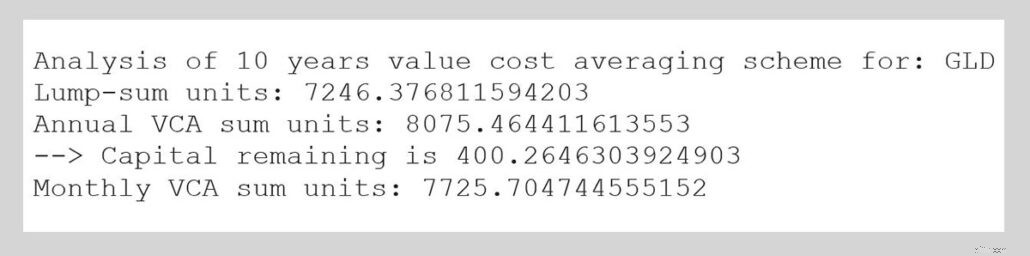

Til sidst, for GLD:

VCA slår engangsinvesteringer. VCA forbedrer ydeevnen i forhold til DCA, og forskellen er mere udtalt end i tilfældet med STI ETF.

Her er nogle af lektionerne fra denne øvelse:

Under alle omstændigheder kan hyppigheden af lønudbetalinger begrænse detailinvestorer til en DCA/VCA, så du bør ikke miste for meget søvn, hvis du ikke er i stand til at investere i engangsbeløb.