2020 var et usædvanligt år, hvor pandemien havde accelereret digitaliseringstendenser, da folk arbejdede hjemmefra og omfavnede online shopping. Sammen med indførelsen af nye teknologier som 5G, kunstig intelligens og Internet of Things oplevede vi en stigning i data- og computerkapacitet.

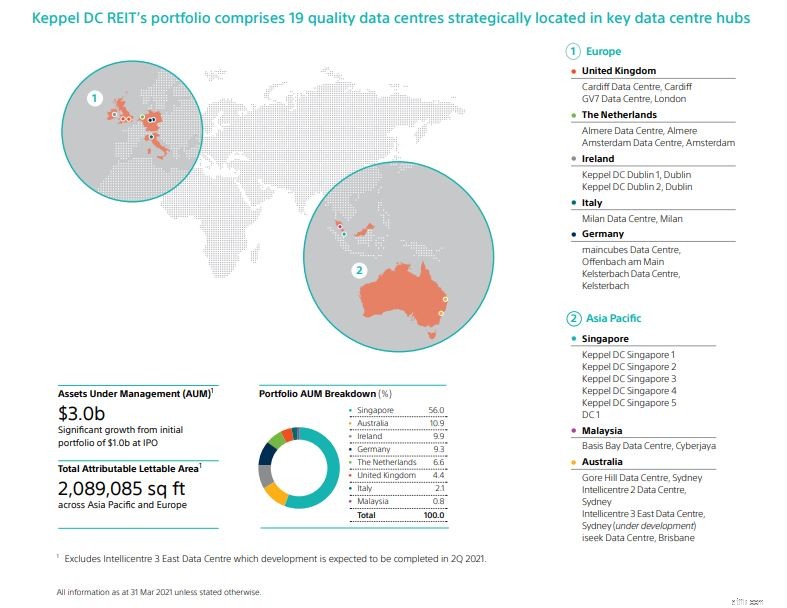

Som følge heraf er det ikke overraskende, at efterspørgslen efter datacenterinfrastruktur er steget over hele kloden. Keppel DC REIT (SGX:AJBU), et rendyrket datacenter REIT med over 19 datacentre globalt, er en af de største vindere fra pandemien med en stigning på 60 % i aktiekursen siden dens laveste.

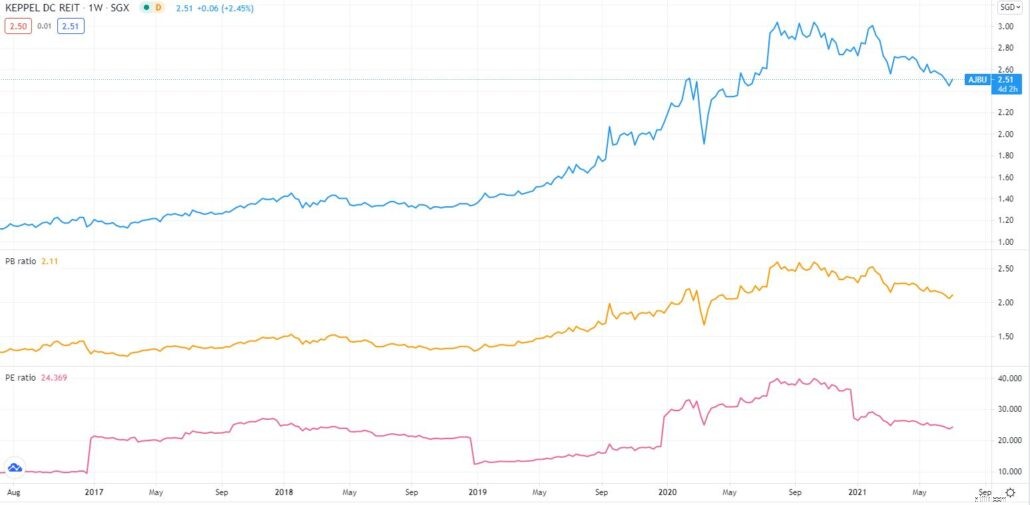

Spol frem til 2021, Keppel DC REIT-aktiekursen er nu på nedadgående trend på trods af at de har leveret flotte økonomiske resultater.

Med så lyse udsigter, hvorfor er aktiekursen nede?

Som investorer anbefales det ikke atspekulere hvorfor en aktiekurs falder, da det er svært at fastslå den faktiske årsag.

Men at finde mulige årsager til et fald i aktiekursen kunne hjælpe os i vores beslutningstagning.

For eksempel, hvis det er et fald på grund af dårlig ledelse, kan det betyde, at virksomhedens fundamentale er blevet sur og bør trimmes fra vores beholdninger. Men hvis faldet skyldes investorernes følelser, såsom en "manglende interesse" eller frygt, ville det være et bedre valg at holde aktien, mens vi venter på genopretning.

Med det er her fem mulige årsager til, at Keppel DC REITs aktiekurs er i nedadgående trend.

Under Covid 19-pandemien har mange 'bliv hjemme'-aktier klaret sig godt. Virksomheder som Zoom, Google og SEA har præsteret ekstraordinært med hensyn til omsætningsvækst. Ligeledes har datacentre, der understøtter væksten af denne "bliv hjemme"-aktie klaret sig godt, efterhånden som efterspørgslen efter dens infrastrukturer stiger.

Da de så en sådan mulighed midt i pandemien, var mange investorer meget optimistiske af Keppel DC Reit, som drev aktiekursen op.

Kilde:TradingView

Generelt anses det for sundt for en virksomheds aktiekurs at stige i overensstemmelse med dens indtjening og aktivværdi. For Keppel DC Reit var aktien dog steget betydeligt hurtigere end dens bogførte værdi og aktivværdi . Som et resultat er dets PB-forhold (orange) og PE-forhold (Pink) steget over deres historiske gennemsnit, hvilket indikerer, at det er blevet overvurderet.

Nu hvor aktiekursen er faldet med 18 %, er den nuværende PB på 2,11 og PE på 24,369 vendt tilbage til deres historiske gennemsnit , hvilket indikerer, at aktiekursen på Keppel DC Reit simpelthen er vendt tilbage til middelværdien.

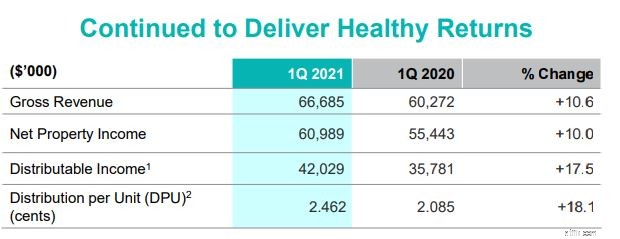

Hvis vi ser godt efter, falder ugen, hvor Keppel DC REITs aktiekurs faldt, sammen med selskabets indtjeningsresultater for første kvartal 2021. Dette kunne antyde, at dets seneste resultat ikke var så godt som forventet.

Lad dig ikke narre; Keppel DC REIT klarede sig fremragende i første kvartal af 2021. I første kvartal af 2021 opnåede det $42 millioner i udlodelig indkomst*, en stigning på 17,5 % år-til-år .

Tilsvarende er dens Distribution Per Unit (DPU)* steget 18,1 % til 2,462 cent år-til-år .

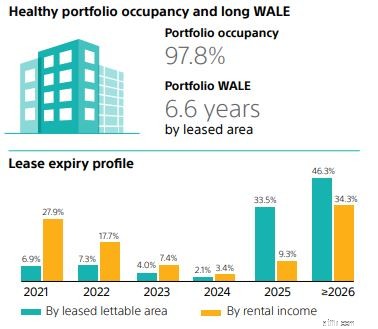

Med en lang Weight Average Lease Expiry (WALE) på 6,6 år har dens porteføljebelægning været stabil på 97,8 %.

* Distribuerbar indkomst inkluderer capex-reserver. Keppel DC REIT erklærer udlodninger på halvårsbasis. Der er ikke deklareret nogen fordeling for kvartalet, der sluttede 31. marts 2021.

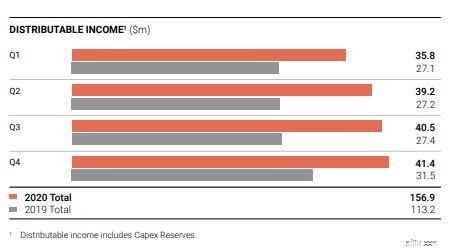

Men hvis du sammenligner denne præstation med dens FY2020-resultater, vil den fortælle dig en anden historie

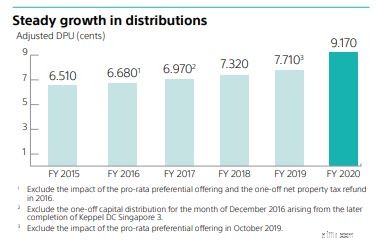

I FY2020 registrerede Keppel DC REITs indtjening 38,6 % vækst i udloddet indkomst til $156,9 millioner og DPU-stigning på 20,5 % til 9,17 cent. Denne vækst er langt højere end væksten i Q1 2021, hvilket betyder, at Keppel REIT-væksten er aftaget.

Mens dens belægning fortsat er høj på 97,8 %, har dens WALE oplevet et lille fald fra 6,8 år til 6,6 år .

Ved at lægge disse tal sammen kan vi udlede, at Keppel DC REIT Q1 2021-resultatet ikke har levet op til investorernes forventninger.

Efter to måneder uden bevægelse i aktiekursen begyndte Keppel DC REIT at falde mere den 28. april. Interessant nok faldt dette sammen med meddelelsen om udvidelsen af Keppel DC REITs investeringsmandat.

Med denne meddelelse ville Keppel DC REIT ikke længere være et rent Data REIT-spil, da det nu vil omfatte fast ejendom og aktiver i den digitale forbindelsessektor. Keppel DC REITs officielle årsag var, at denne udvidelse af mandat ville gøre det muligt for Keppel DC REIT at fortsætte med at investere i aktiver med stabile pengestrømme, attraktive afkast og tiltagende afkast .

Ikke desto mindre sætter jeg spørgsmålstegn ved det primære formål med denne udvidelse, da Keppel DC sammen med denne meddelelse afgav en anden meddelelse om en foreslået investering i M1 netværksaktiv (mere om det senere). Så udvidede Keppel DC REIT sit mandat til at passe M1 ind i sin portefølje, eller var det omvendt?

Jeg er ikke sikker, men til din info er M1 et datterselskab af Keppel Corporation. Ligeledes kan Keppel DC REIT kobles helt tilbage til Keppel Corporation.

Ja, Keppel DC REIT har holdt sin investering i M1 på 2,6 % af dens samlede portefølje og har indikeret, at sådanne infrastrukturinvesteringer usandsynligt vil overstige 10 % af dets aktiv . Men med denne udvidelse af mandat ophørte Keppel DC REIT med at være et rent REIT-spil og bør derfor ikke handles til så høj en præmie, som sektoren normalt er på . Et fald i aktiekursen kunne være et signal om en sådan stemning i markedet.

Med meddelelsen om udvidelsen af investeringsmandatet har Keppel DC REIT underskrevet et ikke-bindende term sheet med Keppel DC REIT om den foreslåede investering i M1 netværksaktiv .

Sådan kommer det til at fungere:

Denne aftale vil helt sikkert gavne M1, da den ville frigøre sin kapital. Det samme kan dog ikke siges om Keppel DC REIT, da Jeg ser ikke meget synergi mellem dette og dets nuværende portefølje af datacentre.

På den lyse side forventes Keppel DC REIT at modtage et fast afkast på $11 millioner om året over de næste 15 år. Ifølge DBS analyse ville det give et internt afkast på 9,3 % over 15 år og også en mulig stigning i Keppel DC REIT Dividend per unit (DPU) med 4 % til 5,2 %.

På trods af det køber investorerne det muligvis ikke. Efter at have set, hvordan Singtel klarer sig dårligt, er jeg sikker på, at mange også er i tvivl om M1.

Ikke desto mindre er denne foreslåede investering stadig i sin tidlige fase og er underlagt regulatoriske godkendelser og kan endda kræve en ekstraordinær generalforsamling for at søge aktionærernes godkendelse.

Datacentre bruger meget energi, og efterhånden som efterspørgslen efter denne infrastruktur vokser, kan emissionsproblemer opstå før eller siden. Faktisk anslår Det Internationale Energiagentur, at datacentre forbruger omkring 1 % af den globale elektricitet.

I Singapore er det meget værst. Datacentre i Singapore brugte 7 % af den samlede elektricitet i 2020 , hvilket er et betydeligt beløb givet vores nuværende strømbegrænsninger. Som følge heraf har regeringen midlertidigt standset opførelsen af nye datacentre at løse problemet, før det løber ud af hånden.

Ja, datacentre vil drage fordel på kort sigt på grund af stoppet, da det har øget lejeindtægter forårsaget af manglen . Det ville dog kvæle enhver organisk vækst for Keppel DC REIT på lang sigt , hvis største beholdning stadig er Singapore.

Jeg tror på, at Keppel vil fortsætte med at investere i datacentre i Singapore, fordi bystaten fortsat er et tiltalende datacenter i regionen med et robust undersøisk kabelnetværk og lav risiko for naturkatastrofer. Som et resultat kan denne pause standse enhver vækst, den søger.

Dette kan være en af årsagerne til aktiens seneste fald.

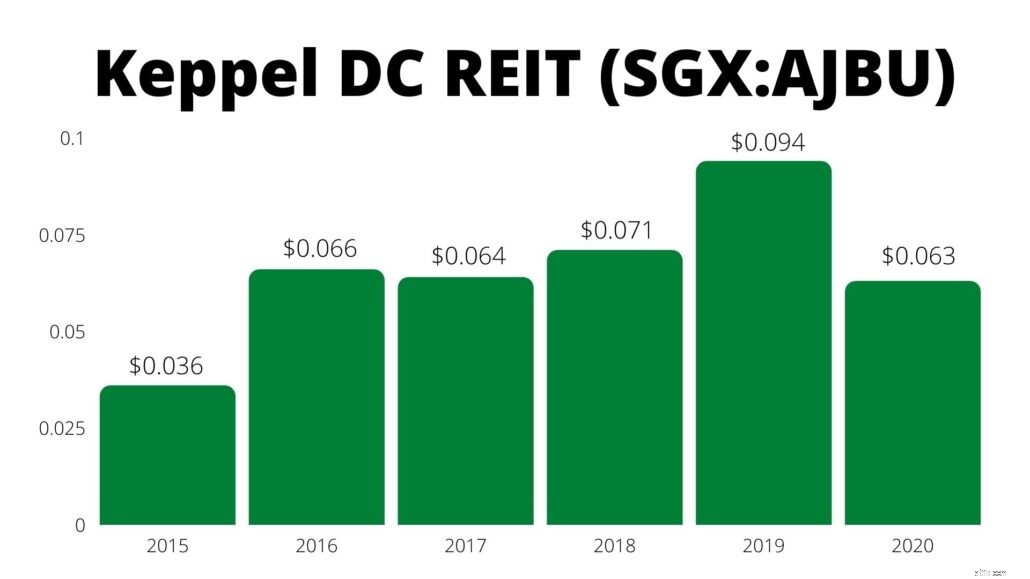

Siden Keppel DC REIT blev børsnoteret den 12. december 2014, har det udbetalt udbytte:

Dets udbytteafkast har ikke været stabilt, men det kan forventes i betragtning af, at det er en ung REIT og har skullet håndtere den nye forretningsverden efter Covid.

| År | Dividendeudbetaling (SGD) | Udbytteafkast |

|---|---|---|

| 2020 | 0,063 USD | 2,67 % |

| 2019 | 0,094 USD | 3,95 % |

| 2018 | 0,071 USD | 3 % |

| 2017 | 0,064 USD | 2,71 % |

| 2016 | 0,066 USD | 2,79 % |

| 2015 | 0,036 USD | 1,5 % |

For at opsummere er ovenstående fem potentielle årsager til, at Keppel DC REIT er faldet i de seneste måneder. Vi kan selvfølgelig ikke være 100 % sikre på, hvad der er den egentlige årsag, men jeg håber, du har en bedre forståelse af Keppel DC REITs problemer.

Skal du fortsætte med at investere i Keppel DC REIT?

Op til dato har Keppel DC REIT DPU vokset konstant, og den har en høj rentedækning på 13,1x. Sammen med en sund porteføljebelægning og en lang WALE mener jeg, at dette er en fremragende REIT at eje.

Selv uden pandemien tror jeg, at digitaliseringstrenden er kommet for at blive, og Keppel DC REIT ville i sidste ende drage fordel af det. Til den nuværende pris vil jeg sige, at den er rimeligt prissat, og investorer kunne overveje at starte en startposition, hvis de kan lide aktien og ikke afskrækkes af de fem ovenstående årsager.

Men før du gør noget, så spørg dig selv, er der bedre investeringsmuligheder derude?

Der er så mange datacenterspillere som Ascendas REIT og Mapletree Industrial Trust, som alle er vokset enormt takket være pandemien.

Derudover kan vi snart have endnu et datacenter REIT fra Digital Realty (NYSE:DLR), da det overvejer en børsnotering i Singapore. At være et globalt brand med over 290 datacentre i sin Texas-baserede portefølje, vil denne 'nykomling' være et bedre bud på datacentre?

Du bliver nødt til at beslutte, hvad der er bedst for dig fremover!

Eller hvis du foretrækker en strategi, der tydeliggør dine investeringsbeslutninger, fortæller Chris, hvordan han trak sig tilbage på sin udbytteportefølje. Du kan lære mere her.