Efter tre år med negative renter styrer tre ud af fire schweiziske banker kun i begrænset omfang renterisiciene i deres balance.

En pulskontrol fra Deloitte Schweiz har afsløret, at kun få banker inddrager renterisikoen ved at justere kortsigtede løbetider eller produkter med variabel rente i deres udlånsvirksomhed eller ved at tilbyde ikke-balanceførte produkter for at opveje virkningen af lav eller negativ marginer på deres indlånsforretning.

Mere specifikt foregriber bankerne ikke renterisiko i stor udstrækning gennem prisdifferentiering baseret på afdækningsomkostninger på tværs af lånets løbetid og håndterer derfor ikke mellem- til langsigtet renterisiko på en systematisk måde. De, der gør det, fokuserer mere på kortere låneløbetider og er villige til at give markedsandele væk i deres udlånsforretning.

Det er imidlertid meget vigtigt at bytte aktivsiden og prissætte sikringsomkostninger omhyggeligt i udlånsrenter, da akkumuleringen af kunders CHF-indskud med lav rentabilitet og ret lav stabilitet i indlånsvolumen (i replikationsporteføljen) påvirker refinansieringen og den tilhørende renterisiko. fra passiver.

Figur 1. Volumenudvikling af variabelt forrentede lån efter bankernes renteforventninger

Samlet set forekommer observerede prisforanstaltninger, som banker har truffet for at stabilisere rentabiliteten i deres udlånsforretning, inkonsekvente og usystematiske. Jo bredere og mere uspecifik rækken af anvendte prissætningsforanstaltninger har været, desto mere er omfanget af låneporteføljen vokset. Dette indikerer en utilstrækkelig hensættelse til risiko i balancen.

Kun én ud af otte banker inddrager afdækning af omkostninger i deres lånepriser for at undgå en risiko-utilstrækkelig stigning i udlånsforretningen; vægtning af langsigtet rentabilitet over kortsigtet vækst.

Næsten ingen banker prissætter lån i forhold til markedstendensen, og 40 procent af bankerne følger deres jævnaldrende og realiserer kortsigtede gevinster ved ikke at prissætte de respektive afdækningsomkostninger i deres lånerenter. Kun én ud af seks banker styrer renterisici gennem en større andel af produkter til variabel rente for at afbøde de langsigtede renterisici.

Det er dog usandsynligt, at stigende renter umiddelbart vil forbedre udlånsmarginalerne, hvilket afviger fra de fleste aktørers syn på markedet. Banker kan overvurdere effekten på deres udlånsforretning, fordi de forventer lige store opadgående bevægelser i aktiv- og passivmarginer, samt minimale forskelle i renteændringer langs rentekurven.

Ikke desto mindre vil de uventede profitter på deres udlånsforretning ved at afdække henholdsvis bytteomkostningerne (fejlagtigt opfattet som en ekstra margin) først at forsvinde. Sammenlignet med gevinsterne ved kortere indlånsindtægter, vil den længere løbetid på realkredit- eller udlånsporteføljen svække den samlede udlånsavancestigning, og udlånsindtjeningen vil reagere senere end på indlån. Dette modsiger ikke nogen effekt, som kortsigtede rentebevægelser har på de lange renter (Grisse &Schumacher, 2017). Effekterne af korte renter kan potentielt endda øge margin-stresset på udlånsforretninger, da stejleren af rentekurven er mere tilbøjelig til at begrænse bankernes evne til at overføre deres reelle afdækningsomkostninger til deres kunder, når langsigtede swaprenter reagerer allerede positivt, og de korte renter forbliver stadig betydeligt negative. Tilstrækkelig prisfastsættelse af udlånsvirksomhed er derfor mere bydende nødvendigt i et negativt rentemiljø, jo længere tid normaliseringen af rentesatserne tager.

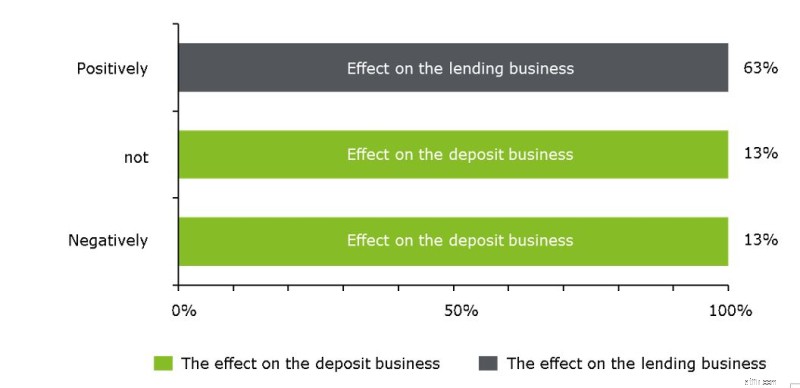

Figur 2. Kortsigtet effekt og retning af en rentestigning på udlånsrentabilitet kontra indlånsrentabilitet

Jo mere kunderne belastes med negative renter på deres indlån, desto større vækst af urentable indskud på balancen undgås.

En fjerdedel af bankerne henvender sig til styringen af indlånsrentabiliteten gennem en forlængelse af varigheden af deres replikeringsportefølje, selv om de forventer stigende renter - som 75 procent af dem gør fra slutningen af 2018 og frem. Ifølge Deloittes 'CFO-Survey in Autumn 2017' forventede kun ti procent af bankernes CFO'er dog højere renter inden udgangen af 2018. 1

Da opkrævning af negative indlånsrenter endnu ikke er en mulighed for de fleste schweiziske detailbanker, er marginpresset fortsat stærkt, og servicegebyrer og tilbud uden for balancen kan kun reducere, men ikke fuldt ud opveje indvirkningen på rentabiliteten - hvilket efterlader kunderne med en gratis afdække position mod banken.

Ifølge deltagerne i undersøgelsen vil enhver yderligere væsentlig rentenedsættelse føre til en omfattende udvidelse af negative indlånsrenter til alle kundesegmenter, herunder detailkunder. De banker med betydelig vækst i indlån i løbet af de seneste tre år ville være mere villige til at opkræve negative renter til deres kunder under disse omstændigheder.

Figur 3:Forventet ændring i rentesatser og tidshorisont – ingen kortsigtet rentestigning forventet på tværs af banker

Den observerede markedsmekanisme i et negativt rentemiljø og bankernes nuværende prisfastsættelsespraksis indikerer plads til forbedringer på fire områder:

Sammenfattende bør renterisikostyring bestå af fire komponenter og bør være skræddersyet til bankens specifikke produkter og renteeksponering (Klein, 2017). 2

________________________________________________________________________________

1 For kortsigtede renteforventninger se også 'Deloitte CFO Survey – Autumn 2017 Results':https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo- survey-autumn-2017.pdf

2 For yderligere detaljer om rentestyring se også 'Deloitte Banking Blog 20/02/2017 – Sådan tackler du negative renter right?':http://blogs.deloitte.ch/banking/2017/02/negative- renter-the-real-challenges-are-still-to-come.html