Den årlige vurdering fra Deloittes EMEA Center for Regulatory Strategy udforsker de regulatoriske temaer, der vil forme den finansielle serviceindustri i 2020. Vores centers forudsigelser kan hjælpe ledere med at forudse det regulatoriske landskab i 2020 om emner som LIBOR/SARON-overgang, klimarisiko, cyberresiliens , forebyggelse af økonomisk kriminalitet og markedsadgang.

Den schweiziske finansmarkedstilsynsmyndighed (FINMA) åbningsrapport for offentlig risikoovervågning

1

støtter vores synspunkt og nævner disse emner som 'kritiske risici', som den schweiziske finansielle serviceindustri står over for.

Efter et årti med globale reformer, der er defineret af finanskrisen og problemer med uredelighed, ændrer det lovgivningsmæssige miljø sig nu, og den internationale konsensus om reformer er flosset. Den præcise retning for forandring er endnu ikke klar; men den politiske appetit på globalisering er ved at trække sig tilbage, og handelsspændingerne stiger; og teknologiske forandringer og sociale bekymringer, herunder miljømæssig bæredygtighed, stiger på regulatorernes dagsordener. Alle disse udviklinger vil sandsynligvis have en dybtgående indvirkning på de reguleringsmæssige udsigter på mellemlang sigt, og selvom vi ikke forventer, at disse kræfter vil spille fuldt ud i 2020, mener vi, at finansielle servicevirksomheder skal forberede sig på at reagere på dem.

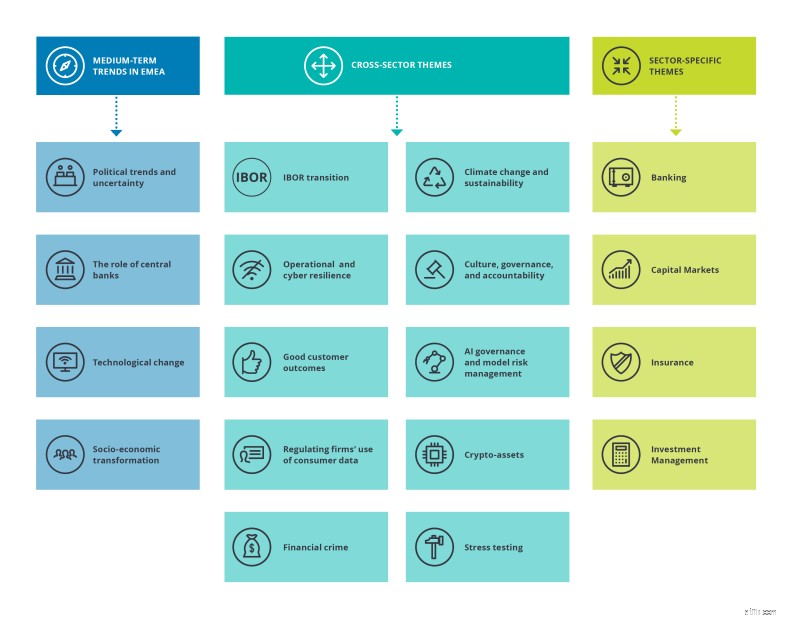

I vores Regulatory Outlook udforsker vi fire mellemfristede tendenser og ti tværsektorale temaer af strategisk betydning, samt en række yderligere temaer, der er specifikke for hver af bank-, kapitalmarkeds-, forsikrings- og investeringsforvaltningssektorerne.

For det kommende år ser vi fem strategisk vigtige reguleringstendenser for alle sektorer af den schweiziske FS-industri:

- IBOR-overgang - Afviklingen af LIBOR vil få store konsekvenser på grund af de høje transaktionsvolumener, der er involveret, og de omfattende tekniske sammenkoblinger. Disse udgør en betydelig finansiel stabilitetsrisiko. Mens Schweiz allerede har foreslået et alternativ, i form af SARON (Swiss Average Rate Overnight), er afbrydelse af LIBOR (GBP) benchmarking fortsat en udfordring:mange nøglevalutaer, f.eks. GBP, USD og JY har ikke et alternativ, og finansielle produkter henviser stadig til LIBOR til rentefastsættelse. FINMA-mandaterede selvevalueringer viser, at flertallet af banker stadig er langt bagud i deres bestræbelser på at forberede udskiftningen af LIBOR. Derudover har de langsomme fremskridt begrænset vedtagelsen af alternative benchmarkrenter indtil nu. I betragtning af graden af risiko, der opstår som følge af fortsat afhængighed af LIBOR, bør regulerede virksomheder forvente en stigende lovgivningsmæssig kontrol af deres overgangsbestræbelser, når slutningen af 2021 nærmer sig.

- Klimaændringer og bæredygtighed - Bæredygtighed er på dagsordenen for alle føderale institutioner, herunder det føderale finansministerium og den schweiziske nationalbank. Dette emne har fået et yderligere skub af det politiske fokus på klimaforandringer og den grønne liberale bevægelse, der vinder opbakning ved det schweiziske nationale valg i 2019. Selvom den politiske politiske debat vil fortsætte, mener vi ikke, at tilsynsmyndighederne endnu er på vej til eksplicit at bruge tilsynskapitalordningen til at fremme grønne mål. Den hurtige fremkomst af forskellige og potentielt modstridende bæredygtighedsstandarder over hele kloden vil intensivere bestræbelserne på at opnå større koordinering på dette område, forstærket af investoraktivisme omkring bekymringer om klimarisiko.

- Operationel og cyberresiliens - Når vi ser tilbage på de lovgivningsmæssige rammer for MiFID II, som gik i luften i 2018, skadede sen information og ustruktureret implementering den operationelle ydeevne. Loven om finansielle tjenesteydelser, herunder FINSA (og på tysk FIDLEG) og FINIG, de schweiziske modstykker til MiFID II og AIFMD, trådte i kraft i begyndelsen af 2020 med forlængede overgangsperioder.

2

Virksomheder bliver nødt til at administrere deres programmer effektivt for at opretholde den operationelle ydeevne.

Separat forventer vi større undersøgelse af cloud-tjenester, efterhånden som virksomheder rykker tættere på et digitalt bankmiljø. En af de vigtigste bekymringer for schweiziske banker på dette område er den amerikanske cloud-lov. De nyligt offentliggjorte retningslinjer for Swiss Bankers Association gav nogle indledende vejledninger om færdiggørelsen af en risikovurdering understøttet af cloud-tjenesteudbyderen. Banker rådes til at overveje disse ikke-bindende anbefalinger, når de gør brug af cloud-tjenester.

- Kryptoaktiver - Den 27.11.2019 annoncerede Forbundsrådet, baseret på en rapport og offentlig høring, at der ikke vil være nogen specifik teknologilov. Det schweiziske parlament forventes at behandle forslaget for første gang i 1. kvartal 2020. Realistisk set kan ændringer af loven ikke forventes før 2022, men virksomhederne bliver nødt til at overvåge udviklingen nøje i 2020/21, da Schweiz fortsat er førende på dette område.

- Økonomisk kriminalitet forebyggelse - Som reaktion på en række større internationale hvidvasksager i de senere år med tilknytning til Schweiz øges forsvaret mod hvidvask og terrorfinansiering, og den tilsynsmæssige opmærksomhed skærpes. Seneste ændringer af bekendtgørelsen om bekæmpelse af hvidvaskning af penge vil blive fulgt af yderligere ændringer i 2020.

Så selvom bølgen af reguleringsændringer efter finanskrise kan aftage, bør finansielle servicevirksomheder ikke forvente, at tilsynskontrollen bliver mindre, når vi bevæger os ind i 2020.

Læs hele EMEA Regulatory Outlook-rapporten for at finde ud af, hvad der venter forude for finansielle institutioner. En oversigt over de vigtigste tendenser, der er mest relevante for finansielle serviceorganisationer, der har hovedkontor eller opererer i Schweiz, er opsummeret i vores schweiziske forord. Du kan besøge vores dedikerede hjemmeside her.

-------------------------------------------------- -------------------------------------------------- ----------------------------------------------------

1

FINMA Risk Monitor Report 2019, december 2019 - Udgivet af den schweiziske finansmarkedstilsynsmyndighed

2

Information om FIDLEG og FINIG, FINMA, 2018, https://www.finma.ch/de/bewilligung/fidleg-und-finig/