I løbet af det seneste år har det været sjældent at se en dag uden risiko for klimaændringer - relateret meddelelse af en finansiel institution, bankorganisation eller regulator. Og en række af dem berører styringsspørgsmål.

For eksempel ser EBA et behov for, at institutioner forholdsmæssigt inkorporerer ESG-risici i deres interne styringsordninger. I sit debatoplæg om styring og tilsyn med ESG-risici hedder det, at "disse styringsordninger bør dække ledelsesorganet og dets 'tone på toppen', aflønningspolitikker tilpasset langsigtede interesser, forretningsstrategi, mål og værdier for institution. Der bør også være en klar fordeling af opgaver og ansvar relateret til disse risici som drivere for tilsynsmæssige risici og passende interne kapaciteter og ordninger til effektiv styring af klimarelaterede risici."

I Schweiz har FINMA-forslaget om offentliggørelse også en indvirkning, da banker bliver nødt til at give oplysninger om, hvordan de identificerer, overvåger og håndterer klimaændringsrisici, såvel som deres styringsstruktur og risikostyringsramme omkring det. Den schweiziske bankforening har også udgivet et positionspapir om bæredygtig finansiering i Schweiz.

Banker er nødt til at etablere ordentlig styring omkring risikoen for klimaændringer. Så hvad betyder det i praksis?

1. Ansvar tydeligt fordelt på bestyrelsesniveau

Klimaændringsrisiko og dens indvirkning på andre finansielle og ikke-finansielle risici vil med tiden blive et stående punkt på dagsordenen ved bestyrelsesmøder; Derfor bør der være et klart ejerskab fra bestyrelsen, og én person bør have til opgave specifikt at føre tilsyn med dette spørgsmål. Risikoen for klimaændringer bør ikke kun behandles som et spørgsmål om virksomhedsledelse, men bør også overvåges og styres som en strategisk mulighed og nøglerisikofaktor.

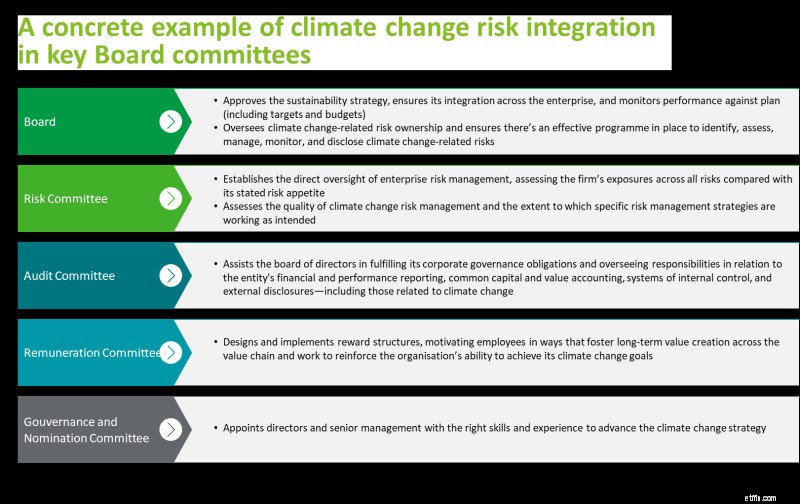

Styring af klimaændringsrisici og dens implikationer for banken bør også blive et fast punkt på dagsordenen for bestyrelsesudvalg, såsom dets risikoudvalg, revisionsudvalg, aflønningsudvalg og nomineringsudvalg (Se figuren nedenfor).

2. En topleder med ansvar for klimarisikostyring

I Det Forenede Kongerige gik Prudential Regulation Authority (PRA) ud over at udstede anbefalinger og kræver, at ansvaret for de økonomiske konsekvenser af klimaændringsrisici tildeles en Senior Manager styret af Senior Management Function-regimet (SMF). Det betyder, at risikoen for klimaændringer eksplicit er inkluderet i SMF's ansvarserklæring.

Hvilken topleder er bedst placeret til at påtage sig ansvaret for risikoen for klimaændringer?

Det kan være den administrerende direktør eller et andet medlem af det øverste ledelsesteam, såsom CRO, COO eller CFO. Eller det kunne være et nyt C-suite-medlem:en Chief Sustainability Officer (CSO) 1 . Valget af, hvem der skal være ansvarlig, afhænger af flere faktorer:

3. Tilpasning af incitamenter

Ingen ændring af adfærd og ændring i prioriteter er fuldstændig uden en tilpasning i aflønningsstrukturen. En ændring af incitamentsstrukturen på bestyrelses- og topledelsesniveau vil resultere i, at styringen af klimaforandringer bliver indlejret i en banks strategi. Nøglemål som f.eks. et "grønt aktivforhold" (som foreslået af EBA) eller mål for drivhusgasemissioner kunne indføres for at skabe forandring.

4. Opnå tillid til effektiviteten af klimaændringsrisikostyring

Da det stadig er et spørgsmål, der dukker op, kan banker måske kæmpe med at indsamle og rapportere relevante og pålidelige data om risikoen for klimaændringer. Bestyrelsen skal etablere et internt kontrolsystem til styring af risikoen og søge regelmæssig sikkerhed fra bankens kontrolfunktioner eller interne/eksterne revisorer om dets effektivitet.

For integrationen af klimaændringsrisici i en banks ledelse er der ingen 'one size fits all', og de optimale rammer vil afhænge af størrelsen af banken, dens kunder og risikoeksponeringer, og også af dens modenhed med hensyn til bæredygtighedsstrategi. . Men det, der er klart, er, at det er et problem, der ikke kan ignoreres fremover.

----------------------------

1 Future of the Chief Sustainability Officer, undersøgelse foretaget af Deloitte og IIF, februar 2021

Nøglekontakter