Din kreditscore er som et kæledyrsmonster under sengen. Fodre det og passe på det, og det vil gøre dit bud. Men hvis du forsømmer det, vil det vende sig imod dig. Men pas på! At passe godt på den kan bringe dig faretruende tæt på dens skarpe tænder.

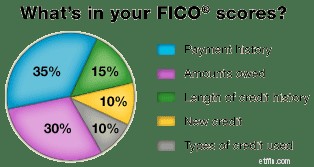

Din kreditscore afgør, hvilke typer kredit du kan opnå, og hvor meget du vil blive opkrævet i renter. Sidste år beskrev jeg anatomien af en kreditscore og forklarede, at det er et enkelt tal, der stammer fra forskellige oplysninger i din kreditrapport.

CNNMoney har en præsentation, der beskriver seks situationer, der kan forvandle din kreditscore fra et venligt monster til et rasende udyr. Hvis du vil holde udyret glad, så undgå:

Som med at tage sig af ethvert monster, kræver det nogle valg, der kan virke lidt farlige for at holde din kreditscore glad. At begrænse din kredit giver måske mest mening fra et rationelt synspunkt, især hvis du forsøger at komme ud af gælden, men det gør dit kreditmonster surt. Den er sulten efter mere. Du bør gøre, hvad der virker for dig . I mit tilfælde vælger jeg ikke at have et personligt kreditkort på trods af min score. Dette er bedst for min situation.

Husk at få din gratis kreditrapport regelmæssigt. Fair Credit Reporting Act kræver, at hver af de landsdækkende forbrugerrapporteringsvirksomheder giver dig en gratis kopi af din kreditrapport på din anmodning en gang hver 12. måned.

Den nemmeste måde at tjekke din kredit på er gennem AnnualCreditReport.com, et officielt, regeringsgodkendt websted. Hvis du vil, kan du få rapporter fra alle tre kreditoplysningsbureauer på én gang. Eller du kan forskyde dine anmodninger, eventuelt anmode om en rapport hver fjerde måned fra et andet bureau.

Vær god til din kredit, og det vil være godt for dig!

J.D. Roth

I 2006 grundlagde J.D. Get Rich Slowly for at dokumentere sin søgen efter at komme ud af gælden. Med tiden lærte han, hvordan man sparer, og hvordan man investerer. I dag er det lykkedes ham at komme på førtidspension! Han vil gerne hjælpe dig med at mestre dine penge - og dit liv. Ingen svindel. Ingen gimmicks. Bare smart pengeråd til at hjælpe dig med at nå dine mål.

Se alle indlæg af J.D. Roth