Jeg vil fortælle dig om en ikke-så-hemmelig hemmelighed:Kreditkort skal ikke være nemme at betale af. De har høje renter ved design, hvilket gør det alt for nemt for udgifterne at spiral ind i en balance, der bliver til gæld. Hvis du ikke har penge nok til at betale for noget, kan du bruge et kreditkort. Men hvis du ikke kan betale det kreditkort af, kan du få en rente, som kun gør det så meget sværere at tilbagebetale.

Ifølge data fra Federal Reserve udgjorde kollektive husstandes kreditkortsaldi $1,23 billioner på nationalt plan i tredje kvartal af 2025 (op fra $1,18 billioner i første kvartal). I 2026 forventes det tal kun at stige, men det behøver din gæld ikke.

Hvis du har kreditkortgæld, skal du betale af, men ikke har pengene til det, har du muligheder. Selvom der virkelig ikke er nogen måde at komme ud af kreditkortgæld uden at betale, kan du foretage mere strategiske tilbagebetalinger eller potentielt endda forhandle din gæld. Her er trin, du kan tage i dag for at prøve at have lidt mindre gæld i morgen.

Kreditkort er selvfølgelig praktiske, men de gør det for nemt at bruge penge, du ikke har. I stedet for at række ud efter dit kort, prøv:

At have et kort og gæld i sig selv er ikke en dårlig ting. Det er bare vigtigt at vide, når du har for meget kreditkortgæld.

Hvad skal man ikke gøre

At reducere dit kreditkortforbrug betyder ikke, at du behøver at lukke dit kort helt. Faktisk burde du bestemt ikke, da det kan skade din kreditscore på kort sigt ved at hæve din kreditudnyttelsesgrad. Og at lukke dit kreditkort eftergiver ikke gælden.

At bruge færre penge, du strengt taget ikke behøver at bruge, bør være en af dine højeste prioriteter, når du har at gøre med kreditkortgæld.

Selvom det er lettere sagt end gjort, kan du muligvis afdække nogle overforbrug, der ikke er indlysende, ved at tjekke din forbrugshistorik. Opsigelse af et par ubrugte abonnementer kan føre til øjeblikkelige besparelser, og der er endda gratis penge-apps derude, som kan hjælpe dig med at gøre netop det. At gå uden at streame i et stykke tid er værd at den langsigtede fordel ved at betale af på gæld.

Her er andre omkostningsbesparende strategier, du kan prøve:

Regeringen har også nogle programmer, der hjælper kvalificerede personer med at spare penge, såsom madkuponer og statssponsoreret sygeforsikring. Det er godt at tjekke dine muligheder og se, hvilke programmer der kan yde økonomisk støtte. Disse programmer administreres på statsniveau, så du bliver nødt til at nå ud til programmer i dit område.

Du kan også anmode om hjælp fra organisationer til at dække dine regninger, såsom følgende.

At komme ud af enhver form for gæld kræver, at du ved, hvor meget du skylder, og hvor meget du skal betale hver måned. Du kan liste din kreditkortgæld, realkreditlån og enhver anden form for gæld for at få et godt øjebliksbillede af din økonomi. Når du angiver disse forpligtelser, skal du sørge for at angive den resterende saldo, minimumsbetaling, rentesats og forfaldsdato.

At opbevare disse oplysninger i et regneark hjælper med at foretage ændringer, efterhånden som dine saldi ændres. Du ved, hvor meget du skal betale hver måned, og hvilken gæld du skal prioritere med dine resterende kontanter. Det er en god idé regelmæssigt at opdatere denne liste og holde sig på toppen af den, indtil du er gældfri.

Gældssneboldmetoden er en populær strategi for folk, der ønsker at betale af på gæld, mens de forbliver engagerede. Det involverer at samle en række små gevinster. Denne tilbagebetalingsmetode prioriterer gæld med de mindste saldi uden hensyntagen til renten.

Hvis du har en saldo på $500 på et kreditkort og en saldo på $1.000 på et andet kort, involverer gældssneboldmetoden, at du først skal betale saldoen på $500. Du skal stadig foretage minimumsbetalinger for hver økonomisk forpligtelse, men udbetaling af $500-saldoen giver dig en lille gevinst, som kan skabe momentum.

Disse er fordele og ulemper ved gældssneboldmetoden.

Fordele

Ulemper

Gældslavinen er en anden populær strategi til dækning af gæld. Denne metode prioriterer højforrentet gæld, uanset balancen. Mens en kreditkortsaldo på 3.000 USD er mere skræmmende end en kreditkortsaldo på 500 USD, er renten på et kreditkort på 3.000 USD ved 29,99 % ÅOP værre end et kreditkort på 500 USD med en ÅOP på 19,99 %.

Men hvis satserne blev vendt om, ville en fortaler for gæld lavine prioritere kreditkortsaldoen på $500 til 29,99 % ÅOP.

Disse er fordele og ulemper ved gæld lavinemetoden.

Fordele

Ulemper

Det er ikke ofte en god idé at stifte yderligere gæld, mens du forsøger at komme ud af gælden. Nogle strategier kan dog fungere til din fordel, såsom gældskonsolidering og saldooverførselskort. Disse finansielle produkter kan hjælpe dig med at spare penge i det lange løb, hvis du bruger dem optimalt.

Gældskonsolidering indebærer, at du optager et stort lån for at betale din eksisterende gæld af. Du får muligvis en lavere ÅOP med et gældssaneringslån, end hvad dit kreditkort giver. Du kan også vælge en længere låneperiode for at gøre dine månedlige betalinger mere overskuelige.

Disse er fordele og ulemper ved at bruge gældskonsolidering til kreditkortgæld.

Fordele

Ulemper

Saldooverførselskreditkort giver dig mulighed for at flytte hele din saldo fra et kreditkort til et andet. Denne saldooverførsel resulterer typisk i et lille gebyr, men der vil ikke akkumuleres renter på dit nye kort i introperioden.

Nogle af de bedste kreditkort til saldooverførsel har en introduktion på 0 % ÅOP for de første 21 måneder.

Disse er fordele og ulemper, du skal overveje.

Fordele

Ulemper

Selvom de ovenfor nævnte strategier kan hjælpe dig med at dække jorden med dine kreditkorttilbagebetalinger, har du andre muligheder at overveje. Gældsstyringsprogrammer og gældsafvikling kan hjælpe, og kortholdere kan også overveje konkurs som en sidste udvej.

Et gældsstyringsprogram giver dig mulighed for at forhandle en betalingsplan for visse gældsforpligtelser. Du kan kontakte din kreditkortudsteder for at oprette en betalingsplan i stedet for at skulle misligholde et kreditkort eller erklære sig konkurs.

Et kreditrådgivningsbureau kan forhandle på dine vegne. De kontakter kreditorer og forsøger at udarbejde en ny betalingsplan. De fleste bureauer opkræver et lavt månedligt gebyr for deres tjenester, men gældsadministrationsgebyrer må ikke overstige $79/md. Nogle stater har nedre grænser på plads.

Fordele

Ulemper

Gældsafvikling sker, når en kortholder og en udsteder aftaler et mindre gældsbeløb, der betales som et engangsbeløb. For eksempel kan en låntager, der har $10.000 i kreditkortgæld, acceptere at betale $7.000 med det samme for at slippe af med gældsforpligtelsen. Nogle udstedere vil acceptere denne ordning og foretrækker at inddrive noget af det skyldige beløb i stedet for slet ikke noget.

Gældssanering er dog en kompleks proces. Det er ikke alle, der har tid til at forhandle med kreditorer, mens de arbejder med sideløb og andre opgaver. Du kan arbejde med en advokat eller et gældssaneringsfirma for at hjælpe med processen, men det er godt at udføre din due diligence, før du arbejder med en tredjepart.

Fordele

Ulemper

At bruge færre penge vil give dig mere plads i dit budget, men der er en grænse for, hvor mange penge du kan spare med denne tilgang. Samtidig med at øge din indkomst vil du få flere muligheder, og en højere indkomst er den bedste vej ud af gælden.

Salg af ubrugte ejendele rundt omkring i huset kan give dig et hurtigt løft, men at arbejde overarbejde og få en ekstra travlhed vil generere flere penge i det lange løb. Udvikling af færdigheder, der er relevante for karrierer med høj indkomst, kan give dig bedre jobmuligheder i fremtiden. Du kan også bruge nogle af disse færdigheder til at arbejde som freelancer.

Det er vigtigt at undgå "livsstilskryb", da du tjener flere penge. En højere indkomst er ikke en tilladelse til at bruge flere penge. I stedet kan du bruge den ekstra opsparing til at betale din kreditkortgæld af.

Tjen gratis kontanter inden for få minutter – op til $1.000

Bliv belønnet for at downloade spil, deltage i undersøgelser eller endda tilmelde dig Netflix med 1K+ tilbud at vælge imellem.

Se, hvor meget du kan tjene

Få betalt op til $225 om måneden ved at udføre simple opgaver

Bliv betalt for at tage undersøgelser, spille spil, læse e-mails ... selv for at gå på indkøb.

Tilmeld dig i dag og få en $5 bonus

Konkurs er det værst tænkelige scenarie, da din kreditscore vil tage et betydeligt hit, som det tager flere år at komme sig fra. Denne rute kan dog fritage dig for dine økonomiske forpligtelser og give dig en frisk start.

Fordele

Ulemper

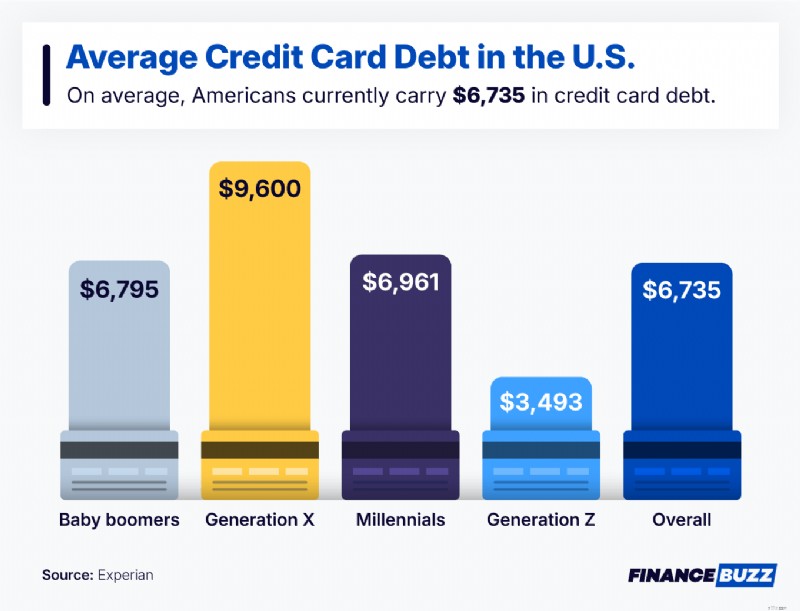

Hvis din kreditkortsaldo føles overvældende, er du bestemt ikke alene. Amerikanerne har et gennemsnit på $6.735 i kreditkortgæld. Faktisk har mange mennesker på tværs af alle aldersgrupper at gøre med lignende (eller endnu højere) balancer, især dem i generation X og blandt babyboomere.

Brug af en af disse strategier til at håndtere kreditkortgæld kan hjælpe med at lette den stress, der følger med det.

Omkostningerne ved at betale kreditkortgæld afhænger af den resterende saldo på dit kort. Nogle mennesker pådrager sig yderligere omkostninger, når de betaler kreditkortgæld, såsom oprettelsesgebyrer for konsolideringslån.

Saldoen på kontoudtoget er det faste beløb fra din sidste faktureringscyklus, og den aktuelle saldo opdaterer løbende totalen, hvilket afspejler den seneste aktivitet.

Den vigtigste forskel er timing - det ene er et øjebliksbillede af fortiden, det andet afspejler din balance i realtid.

Det er muligt at betale din kreditkortgæld hurtigere. Hvis du f.eks. betaler mere end den mindste månedlige betaling, vil du komme tættere på at blive gældfri.

Det er muligt at betale af på din gæld, hvis du har en lav indkomst. At trimme dine udgifter og øge din indkomst med en sidestravl og overarbejde kan få dig ud af gælden hurtigere.

At komme ud af kreditkortgæld kræver tålmodighed. Det kan tage flere år med gradvise betalinger for endelig at nå milepælen. Men når du først når dertil, vil du have større finansiel fleksibilitet og ingen penge til renter.

Hvert skridt, du tager for at betale din kreditkortgæld, bringer dig tættere på at blive gældfri. At spore dine udgifter, lede efter måder at tjene mere på og holde styr på din økonomi vil hjælpe dig med at nå dine økonomiske mål. Se vores liste over de bedste budgetapps for en række værktøjer, der kan hjælpe dig med at administrere dine udgifter og komme ud af gælden.