Payday lån betragtes som en form for "usikret" gæld, hvilket betyder, at du ikke behøver at give långiver nogen sikkerhed i bytte for dette kortfristede lån. Læs videre for at få det fulde billede af sikrede vs. usikrede payday-lån, eller brug vores indholdsfortegnelse nedenfor til at springe direkte til det.

Låneindustrien i USA er 9 milliarder dollar værd. Payday-lån kan tilbyde dig en hurtig løsning, hvis du har penge og er i en nødsituation uden trængsel. Og det er derfor, de fleste elsker at tage disse lån.

Men payday lån er ikke så gode, som de ser ud til. Selvom de kan hjælpe dig, når du er i en situation, er de normalt dyre og rovdyr og kan efterlade dig i en uendelig cyklus af gæld.

I denne artikel lærer du alt, hvad du behøver at vide om kviklån, og om kviklån er sikrede eller usikrede.

Lad os komme direkte ind i det.

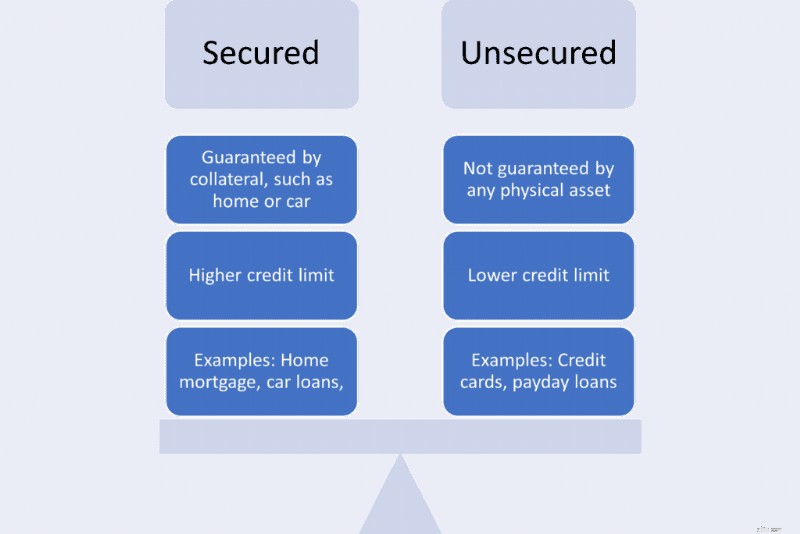

Payday lån er usikrede personlige lån. Du behøver ikke sikkerhedskopiere dem med nogen form for sikkerhed. Det gør dem praktiske for dig, da deres risiko er lav. Alt du skal gøre er at overbevise långiveren om, at du vil betale lånet op i din næste lønseddel. Men det er ikke så enkelt, som du måske tror.

Fordi långiveren løber en høj risiko for at miste deres kontanter ved at låne dig pengene med nul sikkerhed, opkræver de høje renter. Som et resultat af de store gebyrer, hvis du ikke er forsigtig, kan du ende med at blive fanget i en uendelig gældscyklus. Det, der startede som en kontant lettelse, kan resultere i en gældsbyrde.

Sikrede lån er dem, der er bakket op af sikkerhed, og dette er normalt en vigtig forskel, når man sammenligner payday-lån vs personlige lån. Sikkerheden kan være dit hus, din bil eller et kontant depositum. At tilbyde sikkerhed er en måde at vinde din långivers tillid til, at du er villig til at tilbagebetale dit lån eller miste din sikkerhed, og dermed mindske risikoen for låneinstituttet.

For at kvalificere dig til sikrede lån, skal du have en god kreditvurdering. Du kan tage dem til store indkøb som en bil eller et hus. Som andre typer lån har sikrede lån fordele og ulemper. Her er nogle af deres fordele og ulemper.

Du kan vælge et lån uden sikkerhed, fordi;

Så lad os forstå dynamikken i et lån uden sikkerhed.

Payday-lån er personlige lån, den type lån, du tager, når du ikke har nogen steder at henvende dig til for hurtig kontanthjælp. Tidsrammen for at betale dem tilbage er i din næste lønseddel inden for to eller fire uger.

Nedenfor er overvejelser långivere gør sig, før de låner dig penge.

Da payday lån er usikrede, har långivere en tendens til at overveje følgende krav. De hjælper dem med at måle, hvor meget de er villige til at risikere at låne dig.

Her er nogle fordele, som payday lån tilbyder.

Du kan ansøge om et kviklån, når du er i en nødsituation og ikke har kontanter. Her er nogle af dens fordele;

Selvom det er nemt at få adgang til kviklån, kan det være hektisk at betale tilbage på grund af følgende årsager;

Men lovene for payday lån varierer fra stat til stat, og nogle stater forbyder payday lån. Du kan besøge CFPB for at lære mere om, hvorvidt din stat forbyder payday lån og reglerne for payday lån långivere.

Payday lån er ikke for alle. Inden du kommer over hovedet med kviklån, eller hvis du ikke kan opretholde et kviklån, skal du overveje følgende alternativer.

Hvis du spørger, om et kviklån er sikret eller usikret, vil du sandsynligvis gerne låne penge. Der er forskellige måder at komme med kontanter på i en nødsituation. Payday lån er ikke den eneste mulighed. Desuden er deres renter høje, så du bør undgå dem. Hvis du ikke er i stand til at tilbagebetale dem, kan du overveje følgende typer personlige lån.

Paycheck kontantforskud apps tilbyder de samme tjenester som payday lån. Skønheden ved disse apps er, at de opkræver et lille månedligt gebyr, og andre vil bede dig om et tip. Disse apps har deres krav. Du bør tjekke dem ud, før du låner blindt, og altid forstå den potentielle indvirkning på din kreditscore.

Som tidligere nævnt har et sikret lån, såsom afdragslån, lave renter og en realistisk tilbagebetalingsplan. Du kan gå efter dem, hvis du ejer en bil eller et hus. Bare sørg for at tjekke tilbagebetalingsbeløbet og betale dem tilbage til tiden for at undgå tilbagetagelse. Hvis du kan se, at du ikke vil være i stand til at foretage rettidig tilbagebetaling, kan du overveje at bede om et hårdt program.

Hvis du er i en vanskelig situation, bør det være dit første instinkt at nå ud til venner og familie for at få hjælp. Det er nemmere at låne fra dem, hvis du har legitime grunde. Din mulighed for at tilbagebetale dem er også let, da de kræver nul rente; nogle vil måske ikke have pengene tilbage.

Hvis du er en konsekvent opsparer, vil det ikke skade at få nogle få dollars ud for at imødekomme din nødsituation. Desuden, hvad nytter din opsparing, hvis de ikke kan hjælpe dig i sådanne tilfælde?

Utallige muligheder er eksploderet under pandemien. De er en del af gig-økonomien. Alt du skal gøre er at tilmelde dig ekstra arbejde, når det er gratis. Det inkluderer løbende leveringer til DoorDash eller shopping til Instacart.

Den bedste måde at minimere dine udgifter er ved at skære ned på unødvendige omkostninger. Du bør sætte dig ned, analysere dine forbrugsvaner og beslutte, hvilke udgifter du skal skære ned. Det kan være;

Et kviklån er et lån uden sikkerhed. Det kræver ingen sikkerhed.

Din næste lønseddel sikrer kviklån. Det kan være inden for to til fire uger.

Payday lån har en fast rente. Det er rigtigt, da du nemt kan beregne det samlede beløb, der skal betales af i starten af låneperioden. Dette beløb ændres ikke ved udløbet af tilbagebetalingsperioden.

Usikrede lån kræver ingen sikkerhed. De opkræver dog renter og nogle gange transaktionsgebyrer. De omfatter payday lån, studiegæld og personlige lån.

Payday lån kan tilbyde dig en hurtig vej ud af økonomiske vanskeligheder. Men på grund af deres rente kan disse usikrede personlige lån føre dig ind i en uendelig gældsfælde. Det er nøglen til fuldt ud at forstå, hvordan de arbejder for at undgå at komme ind i en gældscyklus og at lede efter måder, hvordan man kan stoppe kviklån.

Du kan få adgang til andre alternativer til kviklån for at undgå denne gældscyklus. Jeg håber, du overvejer de forskellige muligheder, der er diskuteret ovenfor for et gældfrit liv.

Sidst opdateret 1/6/2023

Skrevet af:

TurboFinance-medarbejdere

TurboFinance-teamet består af brancheeksperter inden for gæld, finansiering, lån og generel pengestyring. Disse professionelle WordPress-skribenter er forpligtet til at forenkle økonomiske vilkår for almindelige mennesker og give upartiske anmeldelser af produkter, som kun de ville bruge.