Hvor mange penge skal en læge bruge for at gå på pension? Der er mange korte svar, der er rimeligt præcise, såsom:

Det lange svar kommer selvfølgelig til at tage et helt blogindlæg at forklare.

Lad os dog først forklare de korte svar.

Det vigtigste koncept at forstå er, at pension ikke er en alder, såsom 65. Pension (også kaldet økonomisk uafhængighed) er et tal, enten udtrykt som indkomst eller som en brutto sum penge. Det er virkelig ligegyldigt, hvordan du udtrykker det, da de to ting er ombyttelige. Du kan konvertere indkomst til en sum penge, og du kan konvertere en sum penge til indkomst. Det vigtigste tal er dog det, der afgør, hvor stor den indkomst eller det engangsbeløb skal være. Det er troldmanden bag gardinet. Det nummer? Hvor meget bruger du. Det er faktisk, hvor meget du vil bruge på pension, men det er typisk ret tæt forbundet med, hvad du bruger lige før pensionering. Når jeg siger "det afhænger", det afhænger af dit forbrug. Hvis du bruger 50.000 dollars om året, behøver du ikke så mange penge for at gå på pension. Der er en god chance for, at du allerede har nok. På den anden side, hvis du bruger $400.000 om året, får du brug for et meget større redeæg.

For tre årtier siden fortalte finansielle rådgivere deres kunder, at hvis deres portefølje lavede 8%-10% om året, kunne de bruge 8%-10% om året. Det viser sig, at det ikke var sandt. Problemet er noget, der hedder Sequence of Returns Risk (SORR). Når din portefølje udgør 8%, og du bruger 8%, er det ikke noget problem. Men hvad sker der det næste år, når din portefølje taber 20 %? Du kan ikke bruge negative 20 %. Vil du bruge yderligere 8 % det år? Nu er din portefølje faldet med 28 % på et enkelt år. Det er ikke godt. Hvis du har en masse af disse dårlige år tidligt i pensionering, løber du hurtigt tør for penge, selvom afkastet gennem hele din pensionering i gennemsnit er 8 %. Det er sekvensen af afkastrisiko.

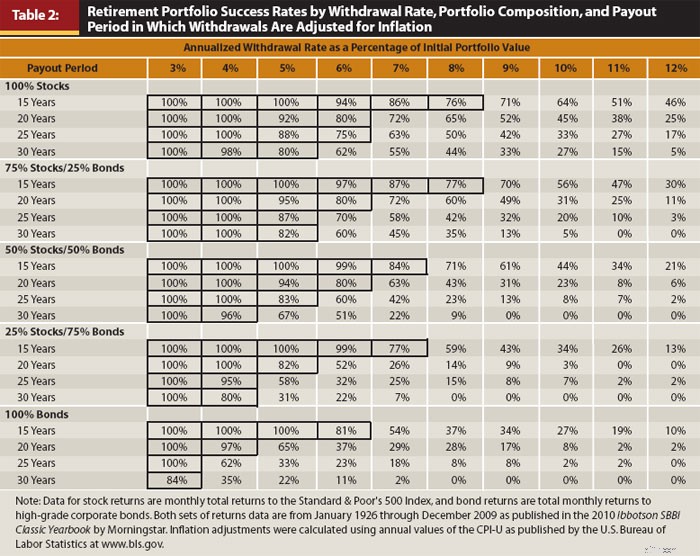

For at imødegå det skal du bruge mindre end porteføljens gennemsnitlige afkast. Hvor meget mindre? Nå, det er præcis det spørgsmål, som forskere ved Trinity University ønskede at besvare tilbage i 90'erne. Her er den vigtigste tabel fra en opdateret version af deres undersøgelse:

Denne tabel er værd at studere. Ned ad Y-aksen er forskellige aktivallokeringer fra 100 % aktier (US large cap) til 100 % obligationer (amerikanske virksomheder) og forskellige længder af pensionering fra 15 år til 30 år. På tværs af X-aksen er tilbagetrækningsrater. Disse er en procentdel af den oprindelige porteføljeværdi justeret op med inflationen hvert år. Tallene i tabellen repræsenterer procentdelen af alle de rullende 30-årige perioder siden 1927, hvor porteføljen ikke løb tør for penge under pensioneringen.

I betragtning af at det er historiske data, og at historien er ret kort (ca. fire uafhængige 30-årige perioder), har det nogle begrænsninger. Men det er stadig ret brugbart. Som du kan se, er en tilbagetrækningsrate på 3 % skudsikker, og de fleste betragter 4 % som godt nok. Fem procent begynder at introducere en betydelig risiko (løber tør for penge en tredjedel af tiden i en 30-årig pensionering med 50 % aktier). Det er et 50/50-forslag på 6 %, og med 8 % ville du være løbet tør for penge 90 % af tiden. Det er derfor, du hører om "4%-reglen" (det er egentlig mere en 4%-retningslinje).

4%-reglen er ikke rigtig en god tilbagetræknings-/forbrugsmetode i pensionering, men den er ret nyttig som en tommelfingerregel til at bestemme, hvor meget du skal gå på pension. Du skal bare bagudbygge den. Hvis du kan bruge 4% om året, så har du brug for 25X, hvad du bruger. Det er mange penge. Mindst en million, og for mange læger, 5-10 millioner dollars. Dette er de dårlige nyheder om lægepensionering.

Flere oplysninger her:

Hvilken indkomst ønsker du at gå på pension?

Hvis det var første gang, du nogensinde har hørt det, er jeg ked af det. At spare op til pension er den største økonomiske udfordring i dit liv. For de fleste mennesker, selv læger, vil det tage hele din karriere at opspare et redeæg, der er stort nok til at give dit ønskede niveau af komfort, når du går på pension. Der er dog to gode nyheder. Den første er, at du kun skal erstatte det, du bruger, ikke det, du tjente før pensioneringen. Tænk på alle de udgifter, der forsvinder ved pensionering.

Den nederste linje for de fleste læger er, at de kun behøver at erstatte 25 %-50 % af deres førtidspensionering for at opretholde den samme levestandard.

Den anden gode nyhed er, at socialsikring vil erstatte noget af denne indkomst. En læge, især en, der er gift med en anden højtlønnet, vil sandsynligvis modtage det, der svarer til $40.000-$60.000 i dagens dollars fra Social Security hvert år i de sidste par årtier af deres liv. Hvis de går på pension i nærheden af den traditionelle pensionsalder, slår det 1 million dollars eller mere fra det beløb, de skal spare op som et pensionsredeæg. Nogle mennesker siger:

"Men Social Security er ved at løbe tør for penge!"

Hvad mener du med at løbe tør for penge? Du mener, at det kun vil betale 77 % af de lovede fordele? For det er det, regeringen mener, når den siger, at Social Security løber tør for penge. Desuden er det en nem ting at ordne. Det kan løses ved at hæve socialsikringsalderen, øge socialsikringsskattesatsen, hæve socialsikringsløngrænsen, sænke inflationsjusteringen, indebære test af ydelsen eller øge skattepligten for socialsikring. Mest sandsynligt ville det være en kombination af disse ændringer. Hvad det dog IKKE kommer til at gøre, er at gå væk. Tror du jeg tager fejl? Angiv navnene på 60 senatorer, der vil stemme imod det. Fortsæt, jeg venter.

Var du gået i stå omkring fem? Også mig. Faktum er, at social sikring måske er den mest populære af alle statslige programmer. Det ville være politisk selvmord at stemme imod. Jeg tror, vi alle kan blive enige om, at socialsikringen vil betale dig noget, undtagen et fuldstændigt samfundsmæssigt sammenbrud, i hvilket tilfælde vi alle alligevel er ude.

Flere oplysninger her:

8 ting at gøre med økonomisk uafhængighed udover at gå på tidligt pension

OK, nok med det korte svar. Hvis du er nået så langt i indlægget, har du i det mindste det grundlæggende nede. Lad os nu gå lidt ud i ukrudtet og begynde at tale om det lange svar.

Nogle mennesker - lad os kalde dem "passive indkomst-folkene" (hvoraf de fleste har en stor procentdel af deres portefølje investeret i enten fast ejendom eller aktier med højt udbytte) - vil fortælle dig, at når du først har tilstrækkelig passiv indkomst til at erstatte din arbejdsindkomst, er du nu økonomisk uafhængig, og du kan gå på pension. Der er to problemer med denne filosofi. Den første er, at indkomsten ikke er bestemt. Huslejen kan forsvinde ved ledige stillinger, og udbyttet kan skæres ned. Jo højere afkast på en investering, jo mindre sikker bliver den. Hvis alt, du kigger på, er afkast, kan du ofte komme ind i investeringer, der ikke er kloge. Overvej junk-obligationer eller, værre, peer-to-peer-lån. Ja, disse investeringer giver et højt afkast, men i mellemtiden falder værdien af din hovedstol. Det er virkelig ikke alle indtægter; noget af det er virkelig din hovedstol. Så længe du er klar over dette og ikke konstruerer en besynderlig portefølje, er det ikke for stor en aftale.

Det andet, meget mere væsentlige problem med indkomstfilosofien er, at det simpelthen får dig til at overbespare/underforbruge. Hvis du nogensinde kun bruger indkomsten, har du ret i, at du aldrig løber tør for penge. Det er en meget, meget sikker tilbagetrækningsplan. Så sikker, at jeg ville elske at være din arving, fordi du kommer til at efterlade dramatisk mere, end du gik på pension med. Værdien af dine investeringer, uanset om det er aktier eller fast ejendom, vil fortsætte med at vokse, og kun en brøkdel af deres afkast vil komme til dig som indtægt. Resten vil bare forværres for resten af dit liv.

Du er ikke udødelig. Du vil ikke leve for evigt. Det er okay at bruge noget hovedstol. Du skal bare passe på, hvor meget du bruger. Derfor er en plan baseret på en procentdel af pensionsaktiver generelt bedre end en plan, der udelukkende er baseret på indkomst.

"Jeg læste et sted, at 4 % virkelig ikke er sikkert, at jeg burde bruge 3 % eller endda 2 %. Hvad synes du?"

Vil du virkelig vide, hvad jeg synes? Jeg synes, de mennesker er grimme. Men det er vigtigt at forstå deres argumenter. Argumentet er tredelt.

Del 1 siger grundlæggende:"Jeg kiggede på diagrammet for en 50/50 portefølje og 30 år, og jeg er ikke ok med kun en succesrate på 96 %. Det betyder, at jeg kan løbe tør for penge 1 ud af 25 gange. Så jeg vil skære ned til 3 % og få en 100 % historisk succesrate." Svaret på dette argument er simpelthen, at andelen af, at hele landet (verden?) går ad helvede til i en håndkurv i løbet af de næste 30 år er højere end 4%. Tænk på alle de ustabile politikere med fingrene svævende over nukleare knapper. Overvej desuden, hvor længe det typiske verdensimperium varer. Måske et par hundrede år, hvis du er heldig. Så blæser det hele op. Ting kan ændre sig, og de kan ændre sig meget hurtigt. Når man står over for den slags sand risiko, virker en risiko på 4 % for at løbe tør for penge ved at bruge data fra blot de sidste 100 år helt acceptabel. Et endnu bedre svar er, at ingen faktisk bruger en 4% tilbagetrækningsmetode, som Trinity Study gjorde. De tilpasser sig, mens de går. Hvis SORR dukker op, bruger de mindre. Men mere om det senere. Den nederste linje er, at dette argument kan afvises direkte.

Del 2 siger, "Vurderingen er højere nu, end de har været historisk, så du kan ikke forvente så høje afkast fra din portefølje og skal derfor bruge mindre." Dette argument har lidt mere substans i sig, men ikke meget. Svaret er, at dataene i Trinity-undersøgelsen inkluderede en masse virkelig forfærdelige perioder med markedsafkast – den store depression, den globale finanskrise, stagflationen i 1970'erne, en verdenskrig, en kold krig, den teknologiske nedsmeltning. Det fungerede stadig fint gennem COVID-pandemien. Når du fremfører dette argument, siger du, "Jeg er nødt til at have en plan, der tager højde for en periode, der er endnu værre end den store depression." Det er meget konservativt. Men hvis dette virkelig er en stor bekymring for dig, så skal du selvfølgelig justere lidt ned. Måske 3,75 % eller endda 3,5 %. Hvis du er super skør, kan du gå helt ned til 3%. Men folk justerer ned til 2% eller mindre? De er oppe om natten. Tænk over det. Forestil dig, at din portefølje lige knap holdt trit med inflationen, og du havde et langsigtet realt afkast på 0 % i årtier. Og du bruger 2% af det om året. Hvor længe vil det vare? Halvtreds år. Hvor længe skal du leve igen?

Del 3 siger:"Jeg vil gå tidligt på pension. Jeg kunne være pensioneret i 40 eller endda 50 år, og Trinity-undersøgelsen så kun på 30-årige perioder, så jeg bliver nødt til at bruge meget mindre." To kommentarer til dette. For det første kender jeg meget få førtidspensionister, der aldrig tjener en dollar mere. Mange af dem går tilbage på arbejde efter et stykke tid eller har en sidekoncert, der betaler noget. Det er måske ikke i nærheden af, hvad de lavede før, men selv en lille smule indkomst forlænger dramatisk, hvor længe et redeæg kan holde. For det andet er forskellen mellem at vare 30 år og vare på ubestemt tid minimal. Hvis du virkelig er bekymret for dette, så skru den lidt tilbage til 3,75 % eller 3,5 % (eller 3 %, hvis du er virkelig, virkelig bekymret og ligger vågen om natten og bekymrer dig om det). Sandheden er, at de fleste mennesker kan hæve 5% og stadig have det godt. Seks procent er 50/50 ved 30 år. Så 4 % er allerede meget konservativt. Og du taler om at reducere det endnu mere.

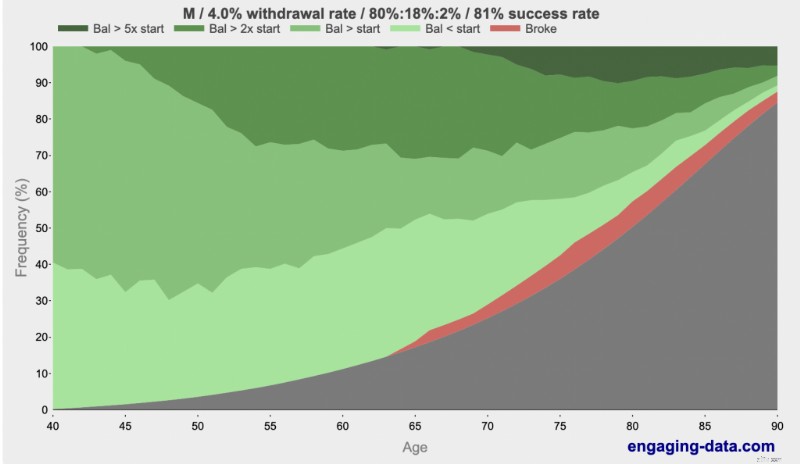

Nej, 4% er ikke "for aggressive" eller "cavaliere". Det er konservativt, og det vil være fint. Og hvis det ikke er det, vil du vide det længe, før du løber tør for penge, og du kan justere. Desuden vil du sikkert være død alligevel. Ved at bruge den fængende sætning "Rich, Broke eller Dead" har Engagingdata.com vist, at du er langt mere tilbøjelig til at være død i 80'erne eller 90'erne end at løbe tør for penge. Tjek det ud:

Kan du se de mørkere grønne? Det er rigt. Ser du den sorte? Det er dødt. Ser du den røde? Det er gået i stykker. Hvad er de reelle problemer ved 80 eller 90, hvis du går på pension ved 40 ved at bruge en tilbagetrækningsrate på 4 %? Nå, der er spørgsmålet om at have så mange penge, at du vil ødelægge dine arvinger. Ved at bruge 4 %-reglen dør du i gennemsnit med 2,7 gange, hvad du gik på pension med. Men i en alder af 90 har du en 85% chance for at være død. Og hvis du synes, det er en stor risiko ved 90, så vent til 100.

Flere oplysninger her:

Sådan bruger du på pension

Dette blogindlæg har læger i titlen, som om læger har nogle særlige hensyn, når det kommer til, hvor meget der skal til for at blive pensioneret. Der er et par unikke ting ved læger i privatøkonomi. En sen start. Store studielån. En høj arbejdsindkomst ledsaget af en høj marginalskattesats. Nogle overvejelser om aktivbeskyttelse på grund af fejlbehandling. Komplicerede pensionskontosituationer. Det handler om det. Hele "hvor meget har jeg brug for i pensionering" er ikke enestående for læger – udover at de fleste læger bruger mere end den gennemsnitlige amerikaner, så de skal selvfølgelig have mere opsparet til pension for at betale for den livsstil.

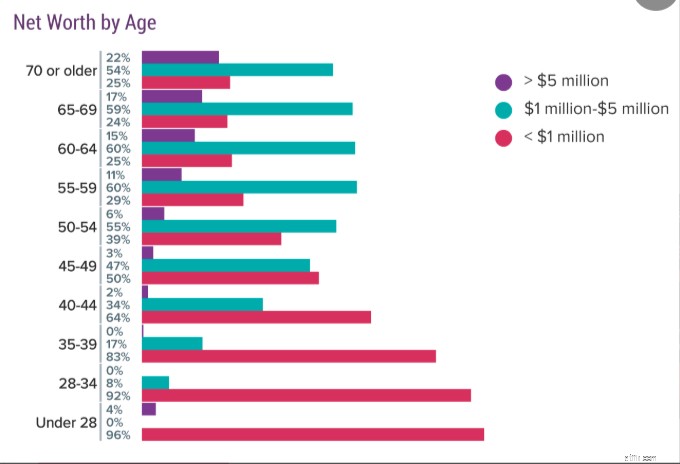

Det større problem er, at læger, som alle andre, ikke samler penge nok til at betale for deres ønskede pension. Tjek denne undersøgelse fra Medscape, hvor læger blev spurgt om deres nettoværdi. Husk, at dette er alt, hvad de har, ikke kun deres pensionsredeæg. Det inkluderer deres hjem(er), bil(er) og alle deres andre ting. Så deres redeæg er ikke engang så stort.

Som du kan se, er en fjerdedel af læger i 60'erne ikke engang millionærer, og kun omkring 1 ud af 6 har 5 millioner dollars eller mere. Læger siger måske:"Jeg har brug for 5 millioner dollars (eller 10 millioner dollars) for at gå på pension", men næsten ingen af dem har det. Hvilket nok er fint. Du kan få en forfærdelig god pension, selvom du bruger meget mindre end $200.000-$400.000 om året.

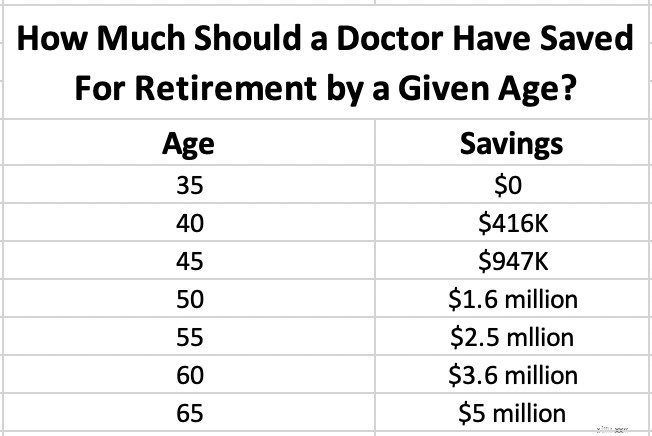

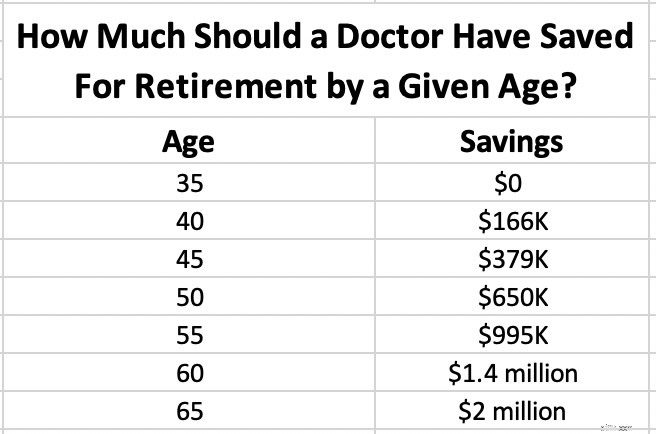

Men lad os sige, at du har besluttet, at du skal bruge 5 millioner dollars for at gå på pension i en alder af 65. Hvor meget skulle du have sparet op på en given alder? Da du er læge, antager vi, at du ikke engang starter før du er 35 år. Selvom du er færdig med uddannelsen inden da, vil du have andre alvorlige behov for opsparing i begyndelsen af 30'erne, såsom boligudbetalinger og studielån.

Bemærk, at dette er korrigeret for inflation. Den anvendte antagelse er et 5% efter-inflation (reelt) afkast, så vi taler om at nå $5 millioner i dagens dollars. Hvis du har brug for $5 millioner, og du er 45, og du har $1,4 millioner, er du allerede langt foran tidsplanen. Hvis du har $600.000, er du bagud.

Hvad hvis du har indset, at du kun har brug for 2 millioner dollars for at gå på pension? Vi kan slå det hele lidt tilbage. Samme antagelser.

Jeg håber, at du finder disse diagrammer nyttige, uanset om de får dig til at føle dig godt tilpas eller gør dig angst. Husk på, at denne som enhver beregning er skrald ind/affald ud.

Hvis du hænger ud på pension, førtidspension eller endda generelle investeringsfora såsom Bogleheads, vil du bemærke, at folk har lange, omfattende diskussioner om sikre tilbagetrækningssatser og pensionsudtræknings-/udgiftsplaner. De fortsætter i hundreder og atter hundrede af indlæg over uger og diskuterer frem og tilbage, hvad de skal gøre. Jeg finder det hele morsomt, især mængden af præcision, som ingeniørtyperne begynder at bruge. Den tidligere amerikanske finansminister William E. Simon delte en vittighed, der er blevet citeret mange gange siden:

"Sp. Hvordan fortæller man, at økonomer har en sans for humor?

A. De bruger decimaltegn.”

Der er så mange variabler og antagelser i enhver af disse ligninger, at når nogen fortæller dig, at den ideelle tilbagetrækningsprocent er 3,82 %, er du velkommen til at rulle med øjnene.

Det er dog ikke rigtig derfor, jeg synes, det er så sjovt. Det er sjovt, for hvis du rent faktisk spørger rimeligt velhavende mangemillionærpensionister, hvad deres udbetalingsmetode er, fortæller de dig alle det samme:

"Ad hoc. Vi sælger bare aktier, når vi har brug for penge uden hensyn til budgetter, SORR og hvad som helst."

Hvorfor er det det? Det er fordi, der er tre kategorier af pensionister, og denne metode fungerer godt for dem alle.

Når disse mennesker beregner deres tilbagetrækningsprocent, kommer den ud på 1%-2% eller endnu mindre. Det er ikke fordi de er paranoide, de løber tør for penge. De har bare meget af det, mere end de har brug for. De kan have problemer med ejendomsskatten. De skal helt sikkert tage beslutninger om, hvor meget de skal overlade til arvinger, og hvor meget de skal overlade til velgørenhed. Som en ængstelig pensionist, kan du ikke rigtig have en seriøs diskussion om udbetalingssatser med disse folk. Sandheden er, at DE FLESTE multimillionærpensionister er i denne kategori. Næsten ingen går på pension KUN så snart de rammer deres nummer. De får et års syndrom og arbejder endnu et år eller to eller tre og booster det redeæg. Eller de blev velhavende, før de virkelig var færdige med at arbejde og arbejdede yderligere fem eller 10 eller 20 år. De tjener måske endda stadig penge på pension.

Der er nogle få mennesker, der er forsigtige og rimelige, men som bare hader deres job. Så snart de havde penge nok, slog de ud. Det er dem, der prøver at føre seriøse diskussioner om tilbagetrækningssatser og planer. Der er bare ikke ret mange af disse mennesker. De kan også bare starte med en tilbagetrækningsprocent på omkring 4 % og justere efterhånden.

Disse mennesker forsøger i bund og grund bare at bruge så lidt som muligt på pension. Der er mange af disse mennesker, men få af dem er mangemillionærlæger. De gør i bund og grund det bedste, de kan, og hvis de stadig er i live, når pengene løber tør, lever de af social sikring og velgørenhed. Sikker tilbagetrækningshastighed og teknikstudier betyder ikke noget for disse mennesker mere, end de betyder noget for dem med langt mere, end de har brug for.

Flere oplysninger her:

Hvordan jeg gik fra en negativ nettoformue i mine 30'ere til førtidspension

Okay, med den lille smule kynisme af vejen, lad os tale om, hvordan man beregner dit tal. Den nemme bagside af servietnummeret er bare at gange dit forbrug med 25. Men lad os komme lidt mere ind på ukrudtet.

Trin 1 er at finde ud af, hvad du rent faktisk vil bruge på pension. Start med at finde ud af, hvad du bruger nu. Dette er nemt for dem, der lever på et budget eller på anden måde sporer deres udgifter. Hvis du aldrig har gjort dette, er dette en lige så god grund som nogen. Log ind på dine finansielle konti – inklusive dine bankkonti, kreditkortkonti, Venmo og PayPal. Læg alt det sammen, du har brugt penge på i de sidste tre måneder. Du kan placere det i kategorier, hvis du vil, men det behøver du ikke for denne øvelse. Derefter divideres med tre. Det giver dig et månedligt beløb. Du kan gange det med 12 for at få et årligt beløb. Dette fortæller dig, hvad du faktisk bruger nu.

Trin 2 er den vanskelige del, som er at justere dit nuværende forbrug for, hvordan dit forbrug vil se ud, når du går på pension. Mange af dine udgifter vil forsvinde helt (hvem skal spare op til pension, når du allerede er pensionist?) Mange af dine udgifter vil falde, når du stopper med at arbejde (pendlerudgifter) og får børnene igennem college (højskoleopsparing, børnerelaterede udgifter). Men andre kan gå op, såsom sundheds- og hobby- eller rejserelaterede udgifter. Du skal bruge et rigtigt kategoriseret budget på dette tidspunkt for virkelig at få det hele ordnet. Sørg for at inkludere de kategorier, der med størst sandsynlighed vil ændre sig, når du går på pension. Disse omfatter:

Skriv ned det beløb, du bruger nu, og et skøn over, hvad du vil bruge på pension. Når du har dette beløb, er du klar til at gå videre til næste trin. Husk, at du skal justere for inflation. Der er to måder at gøre dette på. Du kan blot bruge reelle (efter inflation) afkast i dine beregninger, eller du kan justere slutbeløbene. Uanset hvad er fint, bare vær konsekvent, så inflationen bliver korrekt taget højde for.

Når du har fået et forbrugstal, skal du bruge en tilbagetrækningsprocent til at dividere det med. Hvad skal du vælge? Hvis du vælger 5 %, vil du være færdig med at spare meget hurtigere, end hvis du vælger 3 %, men er det sikkert? Nå, der er tre faktorer at overveje:

Jo mere aggressivt du planlægger at investere i pension, jo kortere pensionslængde, og jo mere komfortabel du er med risikoen for at komme til kort, jo højere kan din procentdel være. Omvendt, hvis du vil have størstedelen af dine aktiver i sikre investeringer, hvis du forventer 40-50 år på pension (på grund af førtidspension eller en meget yngre ægtefælle), eller hvis du ligger vågen om natten og bekymrer dig om at løbe tør for penge, så vil du bruge en meget lavere procentdel. Hvis de fleste udgifter er faste, skal du muligvis have en lavere procentdel. Hvis de fleste udgifter er valgfrie, og de kan elimineres i tilfælde af dårlige investeringsresultater, kan du starte med en højere procentdel.

Den nederste linje er, at hvis du vælger noget større end 5%, er du sandsynligvis for cavalier, og hvis du bruger noget mindre end 3%, er du latterligt konservativ. Der er nogle ressourcer, du kan bruge til at køre tal og bestemme præcis, hvor meget du er tryg ved at trække (og dermed hvor lille dit redeæg kan være). Disse omfatter:

Nu har du begge dele af ligningen. Du dividerer blot dit årlige forbrug med din valgte trækprocent. Hvis du planlægger at bruge 125.000 USD om året, og du er tryg ved en tilbagetrækningsrate på 3,75 %, skal du bruge 125.000 USD/3,75 % =3,33 millioner USD. Men hvad hvis der er andre indtægtskilder? Det afhænger virkelig af, hvornår disse indkomstkilder starter, og hvor garanteret de er. For eksempel, hvis du går på pension som 45-årig, vil jeg fuldstændig ignorere Social Security, når det kommer til at foretage nogen form for indkomstjustering. Du er mindst 17 år væk fra at modtage den og måske så mange som 25 år væk. Derudover kommer du ikke til at betale nær så meget som en, der arbejder længere. Du ved, at det er derude et sted, så måske kan du være lidt mere aggressiv med hensyn til din tilbagetrækningsprocent. Men det er det. På den anden side, hvis jeg gik på pension som 68-årig, ville jeg lægge hele beløbet til det beløb, jeg kunne bruge hvert år.

Nogle indkomstkilder er mere sikret end andre. Social sikring støttes af regeringen. Jeg vil også betragte en pension som ret garanteret, så længe virksomheden, der står bag den, er økonomisk stærk. Single Premium Immediate Annuities (SPIA'er) er også ret garanteret. Der er dog masser af indtægtskilder, der ikke er garanteret. Disse omfatter aktieudbytte, husleje fra udlejningsejendomme og indtægter fra små virksomheder. Den sikreste ting at gøre med disse indtægtskilder er at ignorere dem og blot inkludere værdien af investeringen i porteføljen. Men hvis du ønsker at holde disse aktiver ude af din portefølje og bare tilføje indkomsten til dit forbrugsbeløb, så vil jeg i det mindste diskontere det på en eller anden måde (mindst 25 %, mere for en særlig risikabel forretning).

Her er et eksempel. Lad os sige, at du har $1,3 millioner i gensidige fonde og har en lejeejendom, der producerer $30.000 om året i indkomst, og du er komfortabel med en tilbagetrækningsrate på 4,25%. Du planlægger at gå på pension ved 66 og forventer $45.000 fra Social Security. Hvor meget kan du bruge? Jeg ville rabatte udlejningsejendommen med 25 %, tage 4,25 % fra gensidige fonde og tælle hele socialsikringsindkomsten.

Det er $1,3 millioner * 4,25% + $30.000 * 75% + $45.000 =$122.750 i pensionsindkomst om året

Du kan også reverse-engineere alt dette. Lad os sige, at du vil have $225.000 i pensionsindkomst og har den samme sociale sikring og udlejningsejendom. Hvor meget skal du spare?

(225.000 USD – 45.000 USD – 75 % * 30.000 USD)/4,25 % =3,5 millioner USD

Lad os sige, at du nu er på vej på pension. Hvor meget kan og bør du bruge? Nå, det kommer an på. Kan du huske de tre kategorier ovenfor? Placer dig selv i en af dem.

Brug hvad du kan lide efter behov, og sørg for at have en solid ejendomsplan på plads.

Start ved 4 % og juster undervejs. Hvis SORR ikke dukker op de første par år, kan du justere lidt op. Hvis det gør det, kan du ringe det tilbage. Alternativt kan du arbejde lidt længere og komme ind i kategori nr. 1.

Hjælp dine arvinger med at indse, at de ikke får noget. Overvej at købe en SPIA for nogle af dine penge. Arbejd længere, hvis du kan. Udskyd Social Security til 70, hvis det overhovedet er muligt. Planlæg at investere aggressivt med alt, hvad du ikke vil bruge i de næste 2-3 år, og håb på det bedste.

Leder du efter nogle personlige svar, når det kommer til at spore din pensionering? Tjek Boldin, en WCI-partner, der hjælper dig med at opbygge din pensionsordning og holder dig på sporet til den fremtid, du fortjener. Det er meget mere end en pensionsberegner; det hjælper dig med at komme til dine drømmes pensionering.

Hvad er dit nummer? I hvilken alder tror du, at du kunne nå det? Forventer du at gå på pension derefter, eller vil du fortsætte med at arbejde for at efterlade en arv, til gavn eller velgørenhed, eller simpelthen fordi du elsker dit job?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2019.]