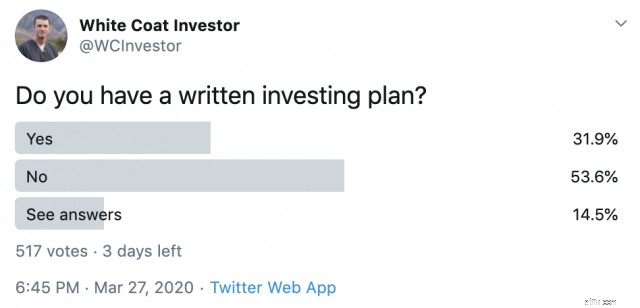

[FORFATERENS NOTE:Dette indlæg blev oprindeligt udgivet i 2015, men det var sjovt at gå tilbage og gennemgå med henblik på genudgivelse nu i april 2020. Bemærk, at min nuværende aktivallokering er en smule anderledes end hvad der er i dette indlæg, da det blev ændret i 2017. Jeg føler endnu stærkere nu om at have en skriftlig investeringsplan, end jeg havde brug for hjælp i en erklæring, 20, hvis jeg havde brug for en politik. der er tre måder at gøre det på. Og ja, de fleste af jer skal tilsyneladende stadig gøre det baseret på min seneste Twitter-undersøgelse.]

Jeg delte engang min investeringspolitikerklæring (IPS) på Bogleheads forum. Tilsyneladende havde de fleste aldrig set sådan noget. De troede, at det var så usædvanligt, at det sad fast i wikien. Det var faktisk ikke hele udtalelsen, men det var den del, jeg var villig til at dele. Ser du, en IPS er et ret personligt dokument, da det ikke kun dikterer din økonomiske plan, men også afslører dine værdier, som ofte er meget forskellige fra andre menneskers.

Jeg ledte efter min IPS til dette indlæg og bemærkede, at det ikke er blevet ændret siden den 29. juli 2007. Det er ret fordelagtigt, da det naturligvis fik mig igennem bjørnemarkedet i 2008-2009, men det sikrede også, at jeg fangede alle fordelene ved at komme ud og er godt på vej (faktisk langt foran "sporet") for at nå mit mål. Det er nok på tide, at vi reviderer det faktisk. I hvert fald vil jeg dele et par stykker ud af mine og tale om, hvad du bør overveje at inkludere i din. Det vigtigste er dog ikke mit, det er dit.

For at beslutte dig for dine økonomiske mål og lav en plan for:

Lad os grave i hvert af disse områder.

Enhver investeringsplan bør starte med at sætte mål. Indse, at disse sandsynligvis vil ændre sig, og det er helt okay. De ændrer sig måske ikke så meget, som du tror, men vigtigst af alt er enhver plan bedre end ingen plan. Mål skal være specifikke, opnåelige og værdifulde for dig. Her er målene fra min erklæring fra 2007 (1 år uden ophold):

Hvad er godt ved de mål? De er både tids- og reelle (inflationsjusterede) dollarbeløbsspecifikke. De er opnåelige. Faktisk har vi knust alle disse mål og uformelt sat nogle nye. De er også værdifulde for os. Jeg vil foreslå, at du indstiller specifikke beløb, du ønsker at have til dine børns college (og hvornår), pensionering og andre meningsfulde økonomiske mål, såsom at betale af på studielån, opnå en nettoværdi på 0 USD, spare et bestemt beløb op til en udbetaling eller betale et realkreditlån tidligt.

I dette afsnit listede vi, hvordan vi planlagde at investere. Husk, at denne 2007-udgave ikke var den første udgave, og da denne IPS oprindeligt blev skrevet, havde vi en femcifret nettoværdi. Så dette giver dig virkelig et indblik i vores plan helt fra begyndelsen. I hvert fald, her er, hvad vi lagde ind i det i begyndelsen.

Dette er et fantastisk sted at lægge eventuelle påmindelser, du måtte ønske at have, når du ser tilbage på dette under en markedskorrektion for at minde dig om, hvad din plan var og hvorfor. Det ville sandsynligvis have været et godt sted at have inkluderet noget om rebalancering.

Dette er et vigtigt afsnit at inkludere, da dette dikterer, hvad du vil investere i på månedsbasis. Sådan læste vi i 2007:

På dette tidspunkt listede vi den faktiske aktivallokering. Som du måske forestiller dig for en militærlæge, havde vi en temmelig god del af vores investeringer i sparsommelighedsplanen (den føderale 401(k).) Vi har haft minimale ændringer siden da, hvilket langsigtede læsere bør være opmærksomme på (tilføjelse af en 5 % del af P2P-lån og en 5 % del af små internationale.)

Din specifikke investeringsplan betyder ikke så meget. Perfektion er umuligt. Du vil bare have en rimelig portefølje som disse. Men at skrive det ned vil tvinge dig til at sikre dig, at du har en plan, og vil hjælpe dig til at følge den.

En nødfond er så vigtig en del af en finansiel plan, at den fortjener sit eget afsnit. Vi har siden udvidet vores til 6 måneder og opbevarer den på en online opsparingskonto med høj udbytte. Sandsynligvis burde opdatere denne ting.

Alt relateret til afbetaling af gæld går i dette afsnit. Da vores eneste gæld var vores hjem, var det enkelt.

Intet for kompliceret der. Du bør tilføje et afsnit om afbetaling af studielån eller forbrugsgæld, hvis du har nogen. Det eneste studielån, jeg havde i 2007, var fuldt ud subsidieret og krævede ikke betaling. Plus det var kun $5K, så vi inkluderede det ikke. Men de fleste unge læger bør have en plan om at betale deres uddannelsesgæld af på 2-5 år, slippe af med enhver forbrugergæld og have en plan for, hvilken rolle gæld/gearing vil spille i deres økonomiske plan.

Dette afsnit vil mere end noget andet afsløre, hvad du værdsætter. Men jeg synes, det er vigtigt at inkludere dette afsnit, fordi det hjælper dig med at huske, HVORFOR du sparer og investerer nu – du sparer nu, så du kan bruge MERE senere. Her er en del af vores:

Dette er et godt sted at diskutere velgørende organisationer, du ønsker at støtte i løbet af livet eller endda efter din død. Du kan også tale om enhver arv, du ønsker at efterlade. Vil du køre i en luksusbil? Det går her. Vil du se et nyt land hvert år? Det går også her.

Det er vigtigt at overveje fremtidige ændringer af denne plan. Vi har åbenbart haft nogle, selvom de er ret minimale. Her er hvad vores plan var:

Enhver ændring af disse procentsatser eller ændring i anvendte midler vil kræve en 3 måneders venteperiode. Udvikling af enhver ny aktivklasse eller nye fonde, der giver os mulighed for at investere i en aktivklasse, såsom internationale små eller internationale værdiaktier, vil kræve en 3 måneders venteperiode før overførsel af midler.

Jeg kan ikke fortælle dig, hvor mange dårlige investeringsideer dette afsnit har hjulpet mig med at undgå. Der er meget få investeringer, der er værd at skynde sig ud i. Hvis det er en god langsigtet investering, vil det formentlig stadig være en ret god langsigtet investering 3 måneder fra nu. Så underskrev vi faktisk, bogstaveligt talt. os begge. Dum? Sikker. Men det virkede, ikke? Vi blev millionærer 4 år tidligere end planlagt, så grin ikke for meget!

Hvis du ikke har en skriftlig investeringspolitikerklæring, bedes du sætte dig ned med din partner i denne måned og formulere en. Det behøver ikke at være så langt eller så kompliceret. Og det behøver bestemt ikke at være endeligt. Men hvis du laver en plan for at nå dine mål, er der langt større sandsynlighed for, at du rent faktisk gør det. Hvis du ikke selv vil skrive planen, så tag vores Fire Your Financial Advisor kursus eller hyr en god finansiel planlægger, som giver gode råd til en fair pris.

Har du brug for at få din egen økonomiske plan på plads? Tjek kurset Fire Your Financial Advisor ud! Det er en trin-for-trin guide til at skabe din egen vej til økonomisk frihed. Endnu bedre, vi har separate spor for deltagere, beboere og medicinstuderende. Prøv det uden risiko i dag!

Hvad synes du? Har du en skriftlig investeringsplan? Hvad siger din? Overbeviste dette indlæg dig til at skrive et? Hvorfor eller hvorfor ikke?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2015.]