Hvad du gør nu med dine penge, vil påvirke din livsstil senere i livet, så investér dine penge fornuftigt . Og jeg ønsker, at mine sidste år skal være gyldne, skinnende og sikre. Jeg er sikker på, at det også er det, du ønsker, ikke?

Så hvad er de bedste måder at investere dine penge strategisk på for at opnå de mest ensartede resultater? Der er nogle grundlæggende regler for investering på lang sigt. Mens alle har en anden stil for, hvor aggressive de vil være, er de to vigtigste faktorer alder og indkomst.

Her er nogle investeringsmuligheder, du skal overveje, hvis du ønsker at investere 1.000 USD, 10.000 USD eller endda 20.000 USD. Tag et kig på følgende måder at investere dine penge klogt på. Hvis du har mange detaljerede spørgsmål, er det bedst at konsultere en certificeret finansiel rådgiver.

Denne investeringsstrategi stemmer overens med kortsigtede mål, men den er afgørende for din økonomi. I disse dage er der forbrugervenlige netbanker, som frit kan åbne og tilbyde konkurrencedygtige priser. Hvis du sparer flittigt, kan du lige så godt tjene nogle renter på det, ikke?

Online opsparingskonti er gode til at gemme likvide kontanter til et bestemt mål, såsom en nødfond, en rejse, feriegaver eller en bil. At have nogle penge, der er let tilgængelige, giver dig komfort og hjælper med at lette stress.

Alle har brug for denne form for pude, og det bedste sted at spare de penge er på en online opsparingskonto. CIT Bank tilbyder en konkurrencedygtig højafkast-opsparingskonto med en konkurrencedygtig rente.

Takket være teknologivirksomheder som Fundrise kan du investere i fast ejendom med så lidt som $10. Ejendoms crowdfunding-insidere siger, at du kan forvente 8 til 12 procent årligt afkast. De kan dog være meget højere.

Som med alt andet pengerelateret har nogle nej-siger dog forbehold og advarer investorer om fuldt ud at undersøge og tale med en finansiel rådgiver, før de køber.

Mens crowdfunding kan være en investeringsovervejelse, skal du sørge for at have dit grundlag sat, før du begynder at investere i alternative aktiver. Dine prioriteter bør være aktivt at bidrage til din 401(k) eller IRA først.

Nogle gange kan det være sjovt at spille på aktiemarkedet og sætte dine penge i individuelle aktier. Men i sidste ende er det ikke en konsekvent måde at bygge et fundament for din pension på.

At investere i det lange løb betyder at forstå, at værdien af dine investeringer vil gå op og ned over tid. Vanguard-grundlægger Jack Bogle diskuterer ofte dette og understreger vigtigheden af langsigtet, lave gebyrer og indeksfonde.

Tilsvarende spiller milliardæren Warren Buffett det sikkert og mener, at en indeksportefølje på 90 procent S&P 500 og 10 procent Treasurys nok er det bedste bud for de fleste investorer. Begge har anbefalet at holde det enkelt og gå efter indeksfonde, som genererer det højeste afkast til den laveste risiko.

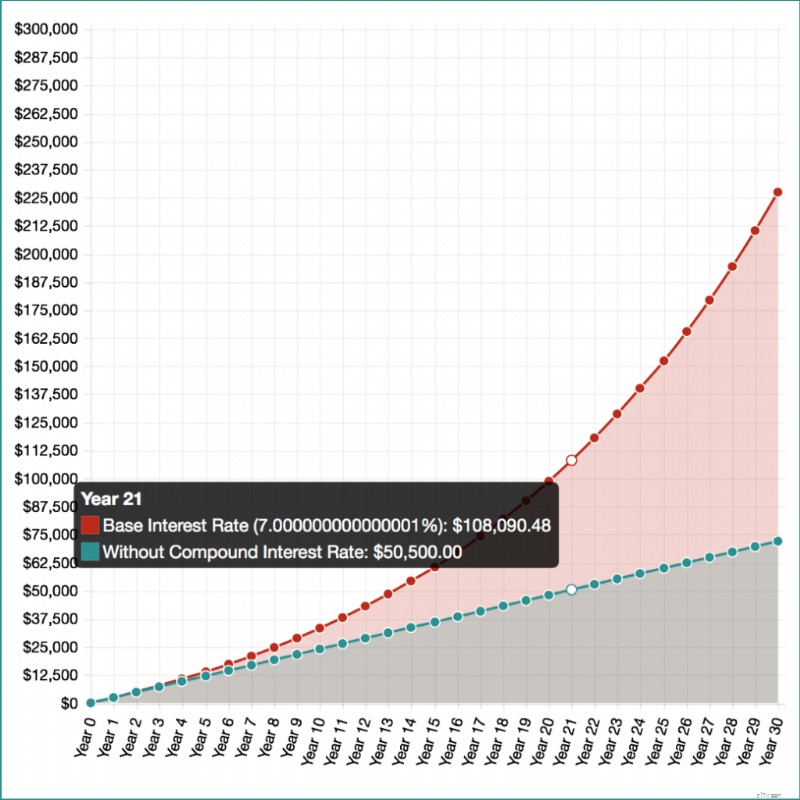

Lad os sige, at du var klog nok til at begynde at spare på college, investere med kun 100 USD og bidrage med 200 USD hver måned.

Med et afkast på 7 procent vil du om 30 år have 227.467 USD . Selvfølgelig ville målet være at betale mere end blot 200 USD hver måned, men dette er blot et eksempel på styrken af renters rente.

Der er en nyttig lommeregner på Investor.gov, der kan vise detaljerede resultater og forskellen mellem, hvor meget du ville tjene med og uden renter (jeg inkluderede et skærmbillede, så du kan se).

Investortip: Undgå at købe individuelle aktier, da de kan være risikable og meget volatile.

At købe individuelle aktier og håbe på, at du bliver rig, er et stort væddemål for din pension og går imod alle mantraerne om klog investering.

Lad os sige, at du køber aktier for en hot tech-virksomhed, der tilfældigvis går i tank, går konkurs eller endda oplever et dårligt kvartal. Du kan miste dine hårdt tjente penge stort set fra den ene dag til den anden.

Da jeg plejede at arbejde i et personligt finansfirma, blev jeg chokeret over at finde ud af, at kun 2 procent af deres ansatte havde tilmeldt sig 401(k)-programmet. To procent — og dette er en virksomhed fuld af medarbejdere, der formodes at hjælpe andre med at lære om penge!

Tilbyder din arbejdsgiver en 401(k)? Hvis ja, skal du tilmelde dig pronto. Jeg kan ikke understrege dette nok. En 401(k) er en opsparingsplan, der tilbydes af din arbejdsgiver, der giver dig mulighed for at tage en del af din lønseddel og investere den, mens du udskyder indkomstskat på de sparede penge, indtil du hæver dem ved pensionering.

Den bedste måde at investere i en 401(k) er at sikre, at du bidrager nok til at få din arbejdsgiver til at matche. Arbejdsgivermatches kan variere meget, fra nogle få procenter til 100 procent.

Lad os sige, at din arbejdsgiver tilbyder et match på 50 procent for dit bidrag på op til 6 procent. Hvis du bidrager med 6 procent af din årsløn, bidrager din arbejdsgiver med 3 procent. Dette er gratis penge!

Ud over en 401(k) kan du åbne en Roth IRA. En Roth IRA er en individuel pensionskonto, hvor du kan spare en indkomst efter skat på $7.000 om året. Hvis du er over 50, kan du bidrage med $8.000.

Hvis du har en 401(k) og Roth IRA, kan du spare op til $27.000 hvert år eller $28.000, hvis du er over 50. Indtjeningen på en Roth IRA er skattefri, og udbetalinger er skattefrie, så længe du foretager udbetalingerne efter 59 ½. Du kan åbne en konto ved hjælp af et lavt gebyr online mæglerhus som Vanguard.

En traditionel IRA er lidt anderledes end en Roth IRA, da dine bidrag kan kvalificere sig til et fradrag på din selvangivelse. Din indtjening kan vokse udskudt i skat, indtil du tager dem ud, når du går på pension.

Forskellen mellem en Roth IRA og en traditionel IRA er, at mange investorer tror, at de vil være i en lavere skatteramme ved pensionering. Så at betale skat på den traditionelle IRA, efter at de går på pension, kan koste mindre end at betale, når de tjener dem. Igen afhænger det af din livsstil og arbejdssituation.

En investeringsforening er en pulje af penge skabt af andre investorer, virksomheder og organisationer. Det er som en portefølje af aktier og obligationer. Ligesom andre investeringsinstrumenter skal du vedtage en langsigtet strategi og investere i en bredere portefølje af aktier og obligationer.

Gensidige fonde betragtes som gode langsigtede investeringer, fordi de er diversificerede fonde. En professionel investeringsforvalter håndterer al research og handel for dig. Midlerne kan købes gennem en mæglerkonto, men du kan spare på handelskommissioner ved at bruge et firma som Vanguard eller Fidelity.

Børshandlede fonde eller ETF'er er en gruppe af værdipapirer, der kan købes eller sælges gennem et mæglerfirma på en børs. Dette gør at købe en ETF svarer til at købe en individuel aktie.

Det gode ved ETF'er er, at du kan få adgang til mange markeder og industrier fra hele verden. Du kan investere i henhold til dine mål, og hvor meget risiko du er villig til at tage.

Du kan købe alle slags forskellige ETF'er, og i modsætning til investeringsforeninger er der ingen salgsbelastningsgebyrer. I stedet opkræver de en mæglerkommission. ETF'er er designet til individuelle investorer, men husk, at handelsgebyrer stiger, når du investerer ofte.

En CD er et indskudsbevis og giver typisk en højere rente på dine penge. Men i modsætning til en online opsparingskonto kan du ikke hæve pengene, når du har lyst. Hvis du gør det, vil du blive straffet med gebyrer, som besejrer hele formålet med at investere.

En cd har en fast rente og en måldato, også kaldet udløbsdatoen, hvor du kan hæve dine penge. Hvor lang tid du ønsker, at cd'en skal modnes, er op til dig, og der er en række muligheder, fra tre måneder til et årti.

CD'er er gode, hvis du ikke har brug for de likvide kontanter. Lad os sige, at du åbnede en femårig cd med et depositum på $5.000 og en rente på 2,5 procent for at give dig en idé om, hvor meget du ville tjene. Disse penge ville give dig omkring 625 USD . CD'er er lavrisiko og har ofte ingen månedlige gebyrer for at åbne en.

Sæt et mål om at investere 15 procent af din indkomst konsekvent. Maksimer din 401(k) og IRA hver måned. På denne måde kan du lade sammensat rente virke sin magi og eksponentielt vokse din rigdom.

Som man siger, tid er penge. Så jo før du begynder at investere, jo længere skal dine penge vokse. Ja, investering kan være overvældende, men hold det simpelt og start med en 401(k) og IRA.

Hvis du allerede har disse konti, skal du øge dine månedlige bidrag, indtil du kan maksimalt ud. Brug derefter et vilkårligt antal investeringer, såsom crowdfunding eller en cd.

Anbefalet læsning