I årtier fulgte renteinvesteringer i Indien et simpelt mønster:sikkerhed først, afkast senere. Faste indlån, traditionelle obligationer og konservative gældsprodukter var standardvalgene for investorer, der ønskede stabilitet. Men efterhånden som velstanden vokser og inflationen stiger, holder denne tilgang op med at virke. Lave afkast udhuler langsomt købekraften, mens produkter med højere afkast introducerer risici, som de fleste investorer ikke fuldt ud forstår.

Det er her, Securitized Debt Investments (SDI) ændrer landskabet for fastforrentede investeringer.

SDI skaber en struktureret måde at generere forudsigelig indkomst, samtidig med at kapitalbeskyttelsen opretholdes. Det kombinerer asset-backed sikkerhed, diversificering og regulatorisk tilsyn i en enkelt investeringsstruktur. For investorer, der bygger langsigtet formue, er SDI ikke længere kun en alternativ rentemulighed – den er ved at blive et kernestabilitetslag i moderne porteføljer.

Securitiserede gældsinvesteringer er strukturerede fastforrentede instrumenter skabt ved at samle flere lån eller obligationer - såsom erhvervslån, forbrugslån eller aktiv-baseret finansiering - og konvertere dem til investerbare værdipapirer. Pengestrømmene, der genereres fra låntagers tilbagebetalinger, videregives til investorerne som almindelig indkomst.

I stedet for at låne ud til en enkelt låntager eller institution opnår investorer eksponering mod en diversificeret pulje af underliggende aktiver. Denne diversificering reducerer koncentrationsrisikoen og skaber mere stabile indkomststrømme.

Enkelt sagt giver SDI investorer mulighed for at opnå forudsigelige afkast fra reel økonomisk aktivitet - virksomheder, der tilbagebetaler lån, forbrugere, der betjener kredit og aktiver, der genererer pengestrømme - i stedet for kun at stole på udstederløfter.

SDI opererer under SEBI- og RBI-lovgivningsrammer og sikrer definerede regler for strukturering, offentliggørelse, ledelse og investorbeskyttelse.

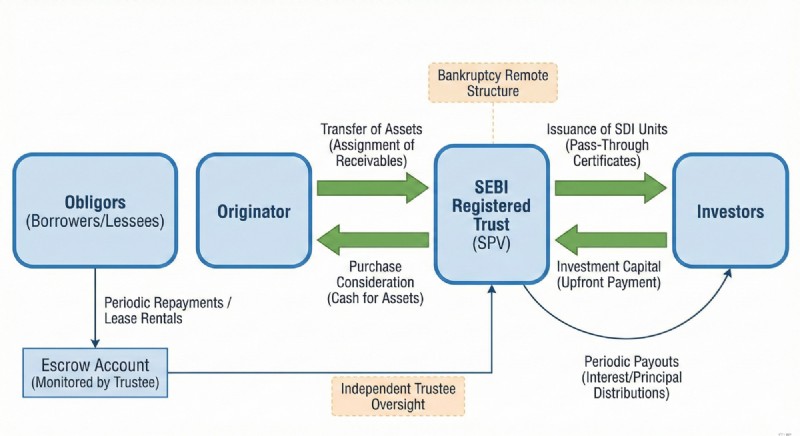

Securitiserede gældsinvesteringer er bygget på en reguleret securitiseringsstruktur designet til at beskytte investorkapital og sikre rene, forudsigelige pengestrømme.

Kernen i strukturen er Originator, som letter investeringsmuligheden ved at skabe en securitiseringsramme ved hjælp af en pulje af underliggende gældsinstrumenter. Dette involverer typisk securitisering af en pulje af obligationer eller låneaktiver udstedt af etablerede låneinstitutioner såsom NBFC'er.

Oprindelsesgiveren tildeler de fremtidige tilgodehavender fra disse underliggende obligationer eller lån - inklusive både hovedstol og rentebetalinger - til en trust med særlige formål (trust). Denne Trust er oprettet og administreret af en uafhængig SEBI-registreret administrator, der sikrer regulatorisk tilsyn og strukturel uafhængighed.

Trust bruger pengene modtaget fra investorer til at købe disse tilgodehavender. Til gengæld modtager investorer månedlige eller kvartalsvise renteudbetalinger sammen med forskudte afdrag på hovedstolen, som stammer direkte fra det underliggende lån eller obligations-pengestrømme.

Et kritisk træk ved denne struktur er fjerntliggende konkurs. Dette betyder, at selv hvis initiativtageren eller en formidlende enhed står over for økonomisk nød, forbliver tilgodehavender og pengestrømme fra de underliggende aktiver beskyttet og fortsætter med at strømme til investorer gennem trusten.

Fra et skattemæssigt perspektiv distribueres afkast af trusten før skat (med forbehold for kildeskat, hvor det er relevant), og beskatning gælder generelt kun for renteindtægtskomponenten optjent fra de underliggende værdipapirer.

Enkelt sagt skaber SDI en afgrænset, reguleret struktur, hvor:

Denne struktur er det, der gør SDI fundamentalt anderledes end traditionelle gældsprodukter – den er aktivstøttet, afgrænset, reguleret og strukturelt beskyttet, ikke kun afkastdrevet.

De fleste renteinvestorer står over for en afvejning mellem sikkerhed og afkast. Faste indskud giver sikkerhed, men lav indkomst. Obligationer giver højere afkast, men introducerer kreditrisiko. Gældsfonde svinger med markedsbevægelser. Højtydende produkter skjuler ofte strukturelle risici.

Investorer ønsker stabil indkomst, kapitalbeskyttelse, forudsigelige pengestrømme og porteføljestabilitet. SDI udfylder dette hul ved at kombinere struktureret beskyttelse med indkomstgenerering.

Smart SDI-investering handler ikke om at jagte afkast. Det handler om at forstå struktur og risikobeskyttelse.

Centrale evalueringssøjler omfatter:

SDI-strukturer er kreditvurderet baseret på aktivkvalitet, låntagerstyrke og puljeydelse. Kun strukturer af investeringskvalitet giver stærk nedadgående beskyttelse.

Sikkerhedsdækning omfatter overbelåning, kontant sikkerhed og overskydende rentebuffere. Dette sikrer, at investorkapitalen forbliver beskyttet, selvom nogle låntagere misligholder.

Stærke SDI-strukturer er stresstestet for at modstå betalingsforsinkelser og delvise misligholdelser uden at påvirke investorernes afkast.

Ansættelsesforhold påvirker forudsigelighed og risiko. Mellemlange strukturer balancerer indkomststabilitet med usikkerhedsstyring.

Diversificering på tværs af geografier, låntagere og sektorer reducerer systemisk risiko og koncentrationseksponering.

Kvaliteten, styringen og den finansielle stabilitet af låneinstituttet har direkte indflydelse på langsigtet præstation og pålidelighed.

SDI er ideel til investorer, der søger stabil indkomst, lavere volatilitet end egenkapital, forudsigelige pengestrømme og langsigtet kapitalbevarelse. Det passer til indkomstfokuserede porteføljer, konservative formuestrategier, pensionsplanlægningsstrukturer og NRI'er, der søger struktureret renteeksponering mod Indien.

SDI fungerer bedst som et rentelag i en diversificeret portefølje – ikke som et spekulativt afkastprodukt.

Den virkelige kraft af SDI ligger i, hvordan det bruges. Det bør ikke erstatte vækstaktiver. Det bør balancere dem.

SDI supplerer aktier, PMS-strategier, investeringsforeninger, passive investeringer, obligationer og globale aktiver ved at give stabilitet, indkomst og modstandskraft.

Effektiv SDI-integration inkluderer struktureret allokeringsstørrelse, diversificering på tværs af flere SDI-aftaler, tidsbegrænsning for likviditetsstyring, indkomstplanlægning og løbende porteføljeovervågning. Dette forvandler SDI til en langsigtet indkomstmotor snarere end et kortsigtet udbyttespil.

Securitiseret gæld handler ikke om høje afkast.

Det handler ikke om udbyttejagt.

Det handler ikke om spekulation.

Det handler om indkomststabilitet, kapitalbeskyttelse og finansiel robusthed.

Smarte investorer spørger ikke:

Hvilken SDI giver det højeste afkast?

De spørger:

Hvordan beskytter og stabiliserer SDI min rigdom?

Det spørgsmål ændrer alt.

En securitiseret gældsinvestering er et fastforrentet instrument skabt ved at samle flere lån eller obligationer og konvertere dem til investerbare værdipapirer. Investorer tjener regelmæssige indtægter fra tilbagebetalinger med struktureret beskyttelse, opbakning af aktiver og forudsigelige pengestrømme.

SDI fungerer ved at overføre låne- eller obligationstilgodehavender til en reguleret truststruktur, hvor investormidler bruges til at købe fordringer og tilbagebetalinger fordeles som indtægt.

Sikkerhed afhænger af struktur, sikkerhedsdækning, kreditkvalitet, diversificering og overholdelse af lovgivningen. Velstrukturerede SDI'er bruger flere beskyttelseslag.

SDI er velegnet til investorer, der søger stabil indkomst, kapitalbeskyttelse og renteeksponering med lav volatilitet.

SDI og obligationer tjener forskellige formål. SDI tilbyder aktivbacking og struktureret beskyttelse, mens obligationer primært er afhængige af udsteders kreditkvalitet.

Ja, SDI-strukturer opererer under regulatoriske rammer styret af SEBI og RBI.

Det er en fastforrentet investering skabt ved at samle flere lån eller obligationer og konvertere dem til værdipapirer, der genererer regelmæssig indkomst.

Afkast kommer fra renter og afdrag på hovedstolen på det underliggende lån eller obligationspuljen.

Risiko afhænger af struktur, kreditvurdering, sikkerhedsdækning, diversificering og originalkvalitet. Stærke SDI-strukturer håndterer nedsiderisiko effektivt.

Ja, securitiserede gældsinvesteringer fungerer under SEBI- og RBI-lovgivningsrammer.

Nej, NRI'er kan ikke investere i securitiserede gældsinvesteringer til struktureret renteeksponering mod Indien.

SDI bør fungere som et fastforrentningsstabilitetslag sideløbende med aktie- og vækstinvesteringer.