Efterhånden som bevægelsen for økonomisk uafhængighed og førtidspension (eller FIRE-bevægelsen for kort) har vundet popularitet, er der opstået nogle myter og misforståelser om, hvad det indebærer. Alt for mange mennesker gør antagelser om, hvad FIRE-bevægelsen er, og hvad den er lavet af.

Mange mennesker tror, at FIRE-bevægelsen er kultagtig. Nogle mener, at økonomisk uafhængighed og førtidspension kun er for rige hvide mennesker. (Eller mere specifikt for hvide mænd i tech-industrien.) Andre siger, at førtidspension kun er muligt med en høj indkomst. Eller du kan kun gøre dette, hvis du er så sparsommelig, at det gør ondt. Og selvfølgelig var der Paula Pants podcast-afsnit, hvor vi fandt ud af, at Suze Orman hader FIRE-bevægelsen, fordi hun mener, at du har brug for millioner for at gå på pension — førtidig eller på anden måde.

Jeg skal være ærlig. Hver indvending og klage over økonomisk uafhængighed indeholder et gran af sandhed. Men hver indsigelse og klage går glip af pointen på nogle vigtige måder.

Lad os i dag se på nogle af disse myter og misforståelser om økonomisk uafhængighed og førtidspension og udforske, hvorfor disse myter og misforståelser er myter og misforståelser.

Hvad ER økonomisk uafhængighed?

Før vi dykker ind, er her det grundlæggende i FIRE for dem, der ikke kender det.

Økonomisk uafhængighed og førtidspension er to udtryk for det samme koncept:Du har sparet penge nok til, at du - i teorien - aldrig skulle skulle arbejde for indkomst igen ... medmindre du vil. Vi taler om "økonomisk uafhængighed", fordi for mange mennesker ønsker at skændes om definitionen af pensionering.

Groft sagt kan du betragte dig selv som økonomisk uafhængig (og i stand til at gå på førtidspension), når dine investeringer svarer til 25 gange dit årlige forbrug. Der er nogle nuancer i dette, men det er en fin tommelfingerregel. Så hvis du bruger $50.000 om året, har du opnået F.I. når du har 1,25 millioner dollars på dine investeringskonti. Hvis du bruger $20.000 om året, skal du investere $500.000. Hvis du bruger 200.000 USD om året, har du brug for 5.000.000 USD.

Økonomisk uafhængighed opnås ved at skabe et gab mellem din indtjening og dit forbrug. Dette hul – din opsparingsrate – er nøgle til at nå alle økonomiske mål, især førtidspension. Jo højere din opsparingsrate er, jo hurtigere bygger du dit drømmeliv op.

Det er det. Det er alt, hvad der er til det. Det er bare matematik – plus hårdt arbejde og tålmodighed.

Mens jeg undersøgte denne artikel, fandt jeg en undersøgelse fra oktober 2018 af FIRE-bevægelsen produceret af TD Ameritrade. Harris-afstemningen talte med 1503 amerikanere om deres penge og om førtidspension, hvorefter TD Ameritrade fortolkede resultaterne. Dette er den eneste systematiske undersøgelse om FIRE, som jeg kender til , og jeg vil henvise til det i hele denne artikel.

Den mest almindelige misforståelse om FIRE er, at det ikke er muligt, hvis du har børn. Når jeg forklarer ideen til folk, jeg møder, er dette ofte det første, de siger:"Nå, det fungerer godt, hvis du er single, men det vil bare ikke fungere, hvis du har en familie."

Forældreskab er et dyrt forslag. USDA anslår, at det koster omkring $250.000 at opdrage et barn - og det gør ikke omfatte college. Det betyder naturligvis, at hvis du har børn og ønsker at gå tidligt på pension (eller opnå andre økonomiske mål), bliver du nødt til at tjene flere penge. Men børn umuliggør ikke økonomisk uafhængighed.

Faktisk, fra min erfaring, de fleste folk i FIRE-verdenen har børn. Det er normen snarere end undtagelsen. (Denne 2019-artikel fra Marketwatch profilerer flere familier, der søger økonomisk uafhængighed, herunder Angela fra Tread Lightly, Retire Early.)

Børn er kun en barriere for dine økonomiske mål, hvis du tillader dem at være det. Og virkeligheden er, at mange mennesker i FIRE-samfundet har stor glæde af deres børn, især ved at oplyse dem om, hvordan penge fungerer. (Doug Nordman udgav for nylig en bog kaldet Raising Your Money-Savvy Family for Next Generation Financial Independence . Det er en mundfuld, men kernen er, at FIRE kan være en familieudøvelse.)

Den næstmest almindelige misforståelse er nok, at økonomisk uafhængighed kræver ekstrem sparsommelighed. "Jeg vil ikke leve som en gnier," siger folk til mig, og de afviser FIRE-bevægelsen uden helt at forstå det.

Selvom sparsommelighed bestemt er en dyd, er det ikke et krav for at opnå økonomisk uafhængighed. Hvis du har en høj indkomst, er det perfekt muligt at gå på førtidspension, selv mens du nyder en luksuriøs livsstil i dine arbejdsår. (Men der kræves en god løn for at dette kan virke.)

Hvis din indkomst er gennemsnitlig - eller mindre - er der uden tvivl behov for en vis grad af sparsommelighed. Igen handler økonomisk uafhængighed om matematik. Der er kun to variabler her:hvad du tjener, og hvad du bruger. Hvis du ikke kan justere en variabel for at øge din opsparingsrate, så skal du justere den anden. (Ideelt set ville du justere begge dele.)

For fuldstændighedens skyld skal jeg påpege, at der faktisk er en tredjedel variabel involveret. Hvad du gør med din opsparing er også vigtigt, så dit investeringsafkast er en anden faktor. Men disse er de tre grundlæggende variabler for økonomisk uafhængighed:hvad du tjener, hvad du bruger, og det afkast du tjener på forskellen.

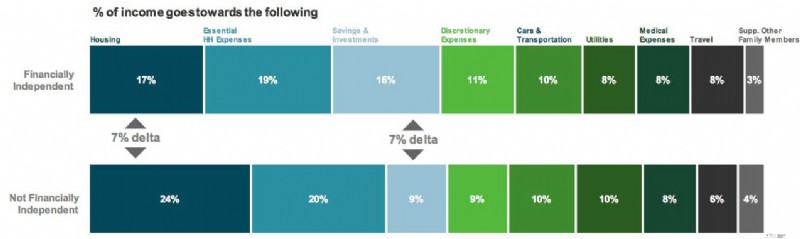

Tro det eller ej, den førnævnte FIRE-undersøgelse fandt kun én nøgleforskellen mellem dem, og dem, der ikke er på vej til økonomisk uafhængighed:F.I. folk bruger omkring 7 % mindre af deres indkomst på bolig – og bruger omkring 7 % mere af deres indkomst på opsparing og investeringer. (Disse tal er mere slående, hvis du rammer dem anderledes. FIRE-folk tildeler 30 % mindre af deres budget til boliger, men afsætte 78 % mere af deres budget til investering.)

Så hvad er kilden til den misforståelse, at finansiel uafhængighed kræver hård kerne sparsommelighed? Jeg tror nok, det stammer fra det faktum, at to af de tidligste fortalere for den moderne FIRE-bevægelse var Jacob fra Early Retirement Extreme og Pete fra Mr. Money Moustache, som begge går ind for ekstrem sparsommelighed som en vej til rigdom. De tager ikke fejl. Men de er ikke de eneste, der har ret.

Bagsiden af myten om "ekstrem sparsommelighed" er troen på, at økonomisk uafhængighed kræver en sekscifret løn.

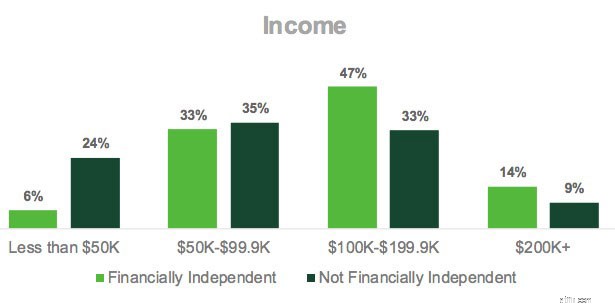

Nu er denne myte funderet i virkeligheden. De fleste mennesker i FIRE-bevægelsen har høje indkomster. De er læger eller softwareingeniører eller iværksættere. Eller de arbejder flere job, så de kan tjene mere. TD Ameritrade-undersøgelsen gør dette klart. Mens det er muligt at forfølge F.I. med en lav indkomst er det meget nemmere at gøre det med flere penge.

Der er en grund til dette. Du når FIRE ved at øge afstanden mellem din indtjening og dit forbrug. Således en høj indkomst absolut accelererer processen.

Når det er sagt, er der masser af mennesker, der når økonomisk uafhængighed uden at tjene millioner af dollars. Dette er dog kun muligt, hvis du holder dine udgifter nede. Husk, det hele handler om matematik. Du ønsker at øge forskellen mellem dine indtægter og udgifter. Hvis din indkomst er lav, og du ikke kan (eller vil) øge den, så er din eneste mulighed at skære i udgifterne.

Jeg håber også, at det er indlysende for dig, at hvis begge disse overbevisninger eksisterer - FIRE er kun muligt gennem ekstrem sparsommelighed, og FIRE er kun muligt med en høj indkomst - så er ingen af dem sandsynligvis nøjagtige. For det er sandheden.

I virkeligheden opnås økonomisk uafhængighed bedst ved at finde balance , ved at gøre alt for både at øge indtjeningen og samtidig reducere udgifterne. I sidste ende er dit mål at øge afstanden mellem de to, for at øge din opsparingsrate. Hvordan du vælger at gøre dette afhænger af dine egne styrker, mål og omstændigheder

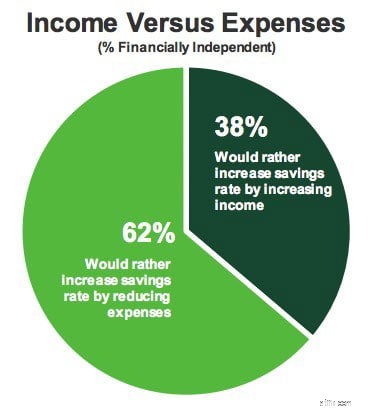

Lad os se på nogle faktiske data! Ifølge TD Ameritrade-undersøgelsen om økonomisk uafhængighed tager FIRE-folk begge tilgange:øge indkomsten og reducere udgifterne. Men én er en klar favorit.

Af de adspurgte foretrækker næsten dobbelt så mange at øge deres opsparing ved at skære i udgifterne frem for at øge indkomsten. Fra min erfaring skyldes dette i høj grad, at det er nemmere at reducere omkostningerne end at øge indtjeningsevnen. Hvis du var motiveret, kunne du skære drastisk ned på dine ikke-boligudgifter på kun et par uger. Men det tager tid og planlægning at øge din indkomst.

Min hjerne er blevet følelsesløs af de mennesker, der kalder FIRE-bevægelsen for en kult. Det er ikke en kult. Der er ingen leder. Der er ingen regelbog. Der er ikke engang overenskomst om mange af kernebegreberne. (Seriøst, du bør se argumenterne i den økonomiske uafhængighed subreddit.)

FIRE-bevægelsen er en løs samling af ligesindede, som alle forfølger lignende mål:De vil spare nok op til, at de kan sige deres daglige job op og forfølge et mere meningsfuldt liv.

Nu er det rigtigt, at FIRE-folk kan udvise kult-lignende kvaliteter.

Det er også sandt, at FIRE-bevægelsen i sandhed handler om at blive hurtigt rig. (Eller quick-ish, i hvert fald.) Men dette er ikke en dårlig ting.

Typisk, når vi taler om bliv-rig-hurtig-ordninger, mener vi lyssky virksomheder, der på en eller anden måde er beregnet til at narre folk og/eller opbygge rigdom ved at skære hjørner. Disse ordninger er svindel. De giver løfter, som umuligt kan opfyldes.

Økonomisk uafhængighed er ikke en fidus. Det er matematik. Der er ikke noget lyssky ved det. Det er simpelthen processen med at bruge eksisterende værktøjer på en yderst effektiv måde, så du kan få tallene til at fungere til din fordel.

De fleste mennesker sparer 5% til 10% af deres indkomst. Aggressive finansielle rådgivere opfordrer deres kunder til at spare 20 %. Folk i FIRE-bevægelsen har sparerater på 50 % - eller højere. Der er ikke noget svindel ved at spare flere af dine egne penge.

I løbet af det seneste år har en ny myte rejst sit grimme hoved. Og det er en myte, der gør mig oprørt.

Nogle er begyndt at hævde, at økonomisk uafhængighed og førtidspension kun er muligheder for folk velsignet af privilegier eller held. (Bedre endnu, begge dele.) Pointen med disse stykker - hvad enten det er eksplicit eller underforstået - er, at forkyndelse af kraften i personligt ansvar er forkert, at vi i stedet bør fokusere på det store billede for at forbedre økonomiske muligheder for mennesker.

Jeg er enig i, at privilegier og held gør gøre det lettere for nogle mennesker at nå deres økonomiske mål end andre. Jeg, som en hvid mand, har nydt godt af fordele, som andre demografiske personer ikke har. Og systemisk fattigdom er et reelt problem. Grundlæggende er der barrierer, der gør det ekstremt svært for visse mennesker at få succes. Jeg synes, det er fantastisk, at der er mennesker derude, som ønsker at prioritere en kamp for offentlig politik, der fører til øget velstand for flere mennesker.

Når det er sagt, værdsætter jeg også personligt ansvar. Jeg skal ikke skære ordene her:De, der benægter magten til selvbestemmelse, er fulde af bullshit. Nej, agentur vil ikke være lige effektivt for alle mennesker. Nogle, der handler, vil nyde bedre resultater. Nogle mennesker starter fra meget bedre positioner end andre. Og dårlige ting vil ske. De sker for alle.

Men jeg tror - stærkt - at individuel handling altid er den mest effektive måde for et givet individ at forbedre sine forhold. Faktisk er "handling slår passivitet" en af de grundlæggende principper i min økonomiske filosofi.

Det er så frustrerende at høre folk argumentere for, at personlig handling ikke virker. De tager fejl. Og det, de gør (uden at være klar over det, tror jeg), er at give folk tilladelse til ikke at gøre noget ved deres omstændigheder i stedet for at beslutte sig for at tage ansvar.

Her er det, der virkelig plager mig. Dette er en falsk dikotomi. Det er ikke enten-eller. Disse mål udelukker ikke hinanden. Du kan forfølge begge dele systemisk forandring og personligt ansvar på samme tid. Sådan har jeg forsøgt at leve mit liv, og sådan lever mange andre i FIRE-bevægelsen deres. Jeg tror, at de, der udelukkende argumenterer for politikændringer, er lige så vildledte som dem, der udelukkende argumenterer for personligt ansvar.

Privilegium og held spiller en hånd i FIRE-bevægelsen, ja. Men fra min erfaring med at chatte med hundredvis af førtidspensionister i løbet af det sidste årti, finder flere mennesker økonomisk uafhængighed gennem bevidste bestræbelser på at spare mere og bruge mindre end gennem skæbnens luner.

Nogle vil afvise mit svar her, simpelthen fordi jeg er en hvid fyr. Heldigvis er budskabet om selvbestemmelse fremtrædende i alle demografiske grupper. Fordi det er vigtigt. Tjek for eksempel The Wealth Choice:Success Secrets of Black Millionaires fra Dennis Kimbro eller A Latina's Guide to Money af Eva Macias. Samme besked, forskellige leveringskøretøjer.

Det er en vedvarende myte, at når nogen går på førtidspension, vil hun aldrig arbejde igen. Folk tror, at når du først opnår økonomisk uafhængighed, går du over til et indolent liv i luksus:strande, martinier, pedicure, personlige assistenter. Dette er simpelthen ikke tilfældet.

I næsten alle tilfælde, jeg kender, opretholder folk, der opnår FIRE, deres eksisterende livsstil. Faktisk er det normalt målet. Folk på vej mod økonomisk uafhængighed gør generelt en bevidst beslutning om at spare nok op til at finansiere deres nuværende livsstil. Det er det eksplicitte mål. Kun en håndfuld mennesker ønsker at bo stort efter førtidspension.

Derudover gør det mange mennesker vælger at arbejde på efterløn, ligesom mange vælger at arbejde efter traditionel pension. Det såkaldte Internet Retirement Police vil hævde, at "hvis du arbejder, er du ikke pensioneret", men det er noget lort. Dette har aldrig været definitionen af pensionering.

Arbejde giver mennesker mening. Det giver mening. Det lader dem gøre godt arbejde, der forbedrer deres samfund - og verden. Og ja, arbejde giver ekstra indtægt. Det er der ikke noget galt med. Om noget er det en smart risikobegrænsende foranstaltning at tjene mere på pension. Men for det meste hjælper de job, vi tager efter at have nået økonomisk uafhængighed, os til at afværge ennui.

Jeg bruger altid mig selv som eksempel, når jeg tager fat på dette emne. Jeg har sparet nok til, at jeg ikke skal arbejde igen, hvis jeg ikke vil. Og faktisk tog jeg noget fri i et par år for at lave ingenting. Men ved du hvad? Et fritidsliv er ikke alt, hvad det skal være. Det viser sig, at det gør mig glad at skrive om penge. Det giver mig tilfredsstillelse og giver mig en grund til at stå op hver morgen!

Jeg bliver mindet om slutningen af et af mine yndlings-tv-shows, The Good Place . (Spoiler-advarsel! ) Vores hovedpersoner når efterlivets kvasi-himlen, hvor ethvert ønske bliver opfyldt og livet er perfekt. Men de er overraskede over at opdage, at den eksisterende befolkning på The Good Place er alt andet end glad. Beboerne er følelsesløse. De keder sig. Hvorfor? For at have det hele betyder ikke noget uden kontekst.

En anden myte, der plager mig, er troen på, at FIRE-bevægelsen handler om grådighed, at vi er en flok Scrooge McDucks, der ønsker at samle vores rigdom til selviske formål.

Selvfølgelig er der mennesker, der kun er i dette for sig selv. De er ligesom Han Solo i Star Wars , som ikke har nogen interesse i at besejre det galaktiske imperium. "Se, jeg er ikke med i det her for din revolution," siger han. "Jeg er ikke i det for dig, prinsesse. Jeg forventer at blive godt betalt. Jeg er i det for pengene."

Hvis det er dit mål, fint. Det er jeg okay med. Hvem er jeg til at bedømme andre menneskers motivationer? Men jeg synes, det er en fejl at tilskrive dette motiv til alle i FIRE-bevægelsen. (Eller endda for de fleste mennesker i FIRE-bevægelsen!) De, der lærer om økonomisk uafhængighed og holder fast i det, har ofte højere mål.

Berømt, Mr. Money Moustache, en af FIREs mest fremtrædende stemmer, lægger ikke skjul på, at hans hjemmeside kun sekundært handler om penge. Hans mål er at få folk til at leve lettere på verden. Han vil hjælpe miljøet ved at reducere forbruget. Han ønsker, at folk skal være rige, lykkelige og redde verden.

https://www.youtube.com/watch?v=8BDWih309wc

Eller der er Vicki Robin, en af den moderne FIRE-bevægelses tidligste stemmer. Da jeg skrev for at spørge om hendes oprindelige inspiration, svarede Vicki:

"Jeg ville have, at verden skulle være et bedre sted. Smukkere. Mere i overensstemmelse med min højeste følelse af indbyrdes sammenhæng i livet. Jeg var også påvirket af Thoreau og Emerson. Jeg studerede utopiske fællesskaber så tidligt som gymnasiet... Penge i sig selv var aldrig af interesse."

Vickis vision er tydeligt tydelig i Dine penge eller dit liv , hendes bog fra 1992, der inspirerede mange mennesker i FIRE-bevægelsen til at følge denne vej.

Og hvad med Tanja Hester fra Our Next Life? Tanja er alt om bruge sin stilling i førtidspensionen som en kraft til det gode.

Som du sikkert kan se, har jeg tænkt meget over dette, og jeg har haft mange diskussioner om emnet. Faktisk er jeg begyndt at udvikle en tale om dette emne, som jeg præsenterede for første gang i oktober 2019. Og det er en stor grund til, at jeg for nylig bestilte en kopi af Hvad vi skylder hinanden af T.M. Scanlon. (Den anden grund? "ELEANOR - FIND CHIDI".)

For mere om dette emne, tjek min artikel om, hvad der sker, efter du opnår økonomisk uafhængighed.

Endelig er der en masse mennesker, der mener, at FIRE-bevægelsen er et modefænomen, og at dens popularitet vil falme med tiden.

Nogle ville sætte mig i denne lejr. Jeg har været meget vokal, som jeg gør mener, at FIREs nuværende popularitet er et produkt af det seneste årtis brølende økonomi. Tiderne er gode, så personlig rigdom er vokset. Folk føler sig rige. De er interesserede i emner som førtidspension. Men da jeg startede Get Rich Slowly, var tingene dystrere. Nøjsomhed og sparsommelighed og at komme ud af gælden var de populære emner.

De seneste 11-12 år har frembragt et ekstraordinært sæt omstændigheder, der har gjort det muligt for mange mennesker at opbygge rigdom hurtigt - hvis de havde evnen (og viden) til at investere i enten fast ejendom eller aktiemarkedet. Som følge heraf er der en flok mennesker, der oplever, at de er i stand til at gå på førtidspension, hvis de vil, og det har ført til større interesse for FIRE-idealerne.

I en tale for nylig hævdede jeg, at vi har nået "peak FIRE". Og det står jeg ved. Men selvom jeg tror, vi er på (eller tæt på) toppopularitet for dette emne, gør jeg ikke tror økonomisk uafhængighed er et modefænomen. Faktisk ved jeg, at det ikke er det.

Hvis du undersøger historien om økonomisk uafhængighed, kan du se, at denne idé har eksisteret i lang, lang tid. I 1758 gik Benjamin Franklin ind for mange af de kernekoncepter, vi kender og elsker i dag. Men det var ikke kun Franklin. Igennem det 19. århundrede (og ind i det 20.) promoverede mange bøger "pengemæssig uafhængighed" som en vej til økonomisk opfyldelse.

Hvad vi har set på det seneste - i løbet af de sidste otte år eller deromkring - er en hurtig forfining af disse begreber, en kodificering af de nødvendige skridt for at opbygge rigdom hurtigt. Det er sådan set, hvordan de forskellige elementer, der udgør evolutionsteorien, havde eksisteret i århundreder, men det var ikke før Darwin udgav On the Origin of Species at hele processen var pænt pakket ét sted.

De fleste af disse myter om økonomisk uafhængighed og førtidspension stammer fra det samme problem:at antage, at FIRE-bevægelsen er homogen, at der er et eller andet forenende motiv eller metode. Det er der ikke. Økonomisk uafhængighed er ikke kun én ting. Førtidspension er forskellig for alle.

Fra min erfaring er den eneste ting, der forener FIRE folk er matematik. Denne forfølgelse er kun mulig ved at skabe et personligt overskud, en kløft mellem hvad du tjener og bruger. Det er det. Det er det eneste fællestræk.

Inden jeg lukker, vil jeg gerne adressere en sidste myte. Der er dem, der opdager ideen om økonomisk uafhængighed senere i livet. De beslutter sig ikke for, at de vil gå på førtidspension før i fyrrerne - eller halvtredserne. Alt for mange gange opgiver folk ideen, fordi de tror, de bare ikke kan få det til at ske.

Men ifølge undersøgelsen, jeg har citeret hele denne artikel, starter den gennemsnitlige FIRE-tilhænger sin rejse til økonomisk uafhængighed i alderen 37 og planlægger at gå på pension om tyve år. Kun en tredjedel af FIRE-folkene starter før de er 30 år. (I juli mødte jeg Becky Heptig, som skriver bloggen Started at 50, som handler om dette emne.)

Der er ingen tvivl om, at det hjælper at starte tidligt. Det gør en kæmpe forskel. Men ved du, hvad der er bedre end at starte i går? Starter i dag. Bliv ikke bekymret over at have ventet så længe. Start, hvor du er.

Hvis du er fascineret af økonomisk uafhængighed og førtidspension, men ikke ved, hvor du skal begynde, så tjek The Money Boss Manifesto , min gratis guide til at opnå økonomisk frihed. Der er ingen salgsargumenter i denne ting. Det er ikke et forsøg på at sælge dig op. (Jeg tror ikke engang, jeg beder dig om at tilmelde dig min mailingliste!) The Money Boss Manifesto er en legit gratis introduktion til rammerne for økonomisk uafhængighed og førtidspension.

Hvis dette emne interesserer dig, og du ønsker at lære mere, bør du læse det.

For at afslutte tingene, vil jeg gerne påpege, at min ven Diania Merriam for nylig var vært for et webinar om FIRE misforståelser, antagelser og kritik. Diania er grundlæggeren af EconoMe-konferencen, og jeg har hjulpet hende som frivillig på det seneste. Hun er fantastisk. Jeg har ikke set videoen fra webinaret, men jeg formoder, at den er solid. Hvis dette emne ligger på din bane, bør du absolut se videoen nedenfor.

Finansiel angst skyder i vejret:Hvorfor du er bekymret, selvom du har sparet mere end medianen på $14.500

Hvad er de økonomiske omkostninger ved COVID-19?

Se dette:Kan stress faktisk dræbe dig?

Transitioning A Side Hustle Into A Successful Business:En detaljeret vejledning

Hvorfor er det spild af penge at betale for en lagerenhed