Jeg får mange spørgsmål om penge. Disse spørgsmål har tendens til at variere baseret på spørgeren og hendes behov, men der er ét spørgsmål, jeg får oftere end noget andet:"Hvad er en sikker investering med et højt afkast?"

I det sidste årti eller deromkring har jeg ikke haft noget svar på dette spørgsmål. Opsparingskonti og indskudsbeviser er sikkert sikre, men de er ikke længere attraktive investeringer. Siden den store recession i 2008/2009 har renterne været chokerende lave. Dette er ved design. Regeringen ønsker ikke, at du parkerer dine penge på en opsparingskonto. De vil have de penge ude i omløb i økonomien.

På lang sigt giver aktiemarkedet fremragende afkast. Men når folk beder om "sikre" investeringer, vil de gerne undgå kortsigtet volatilitet, hvilket betyder, at aktier er udelukket. (Og ting som Bitcoin og ædle metaller er endnu mere udelukket!)

Men i dag, mens jeg fangede min bloglæsning, faldt jeg over et link fra Michael Kitces' ugentlige roundup for økonomiske planlæggere. Historien, han delte, blæste mit sind. Skriver i The Wall Street Journal , forklarer Jason Zweig, at den sikre handel med høj afkast gemmer sig i åbent øjemed. (Denne artikel er bag en betalingsmur.) Den sikre handel med højt afkast? US Government Series I-opsparingsobligationer.

Disse inflationskorrigerede obligationer giver i øjeblikket 3,54 % årligt!

Zweig skriver:

Økonomer siger, at der ikke er sådan noget som en gratis frokost, men I-obligationer tilbyder en garanti fra den amerikanske regering om, at du kan genvinde din oprindelige kapital plus eventuelle stigninger i de officielle leveomkostninger undervejs. Den eneste fangst er, at dette ikke er en alt-du-kan-spise-buffet:Det maksimale køb er $10.000 pr. år pr. kontoindehaver (medmindre du vælger at modtage din skatterefusion i form af en I-obligation).

Ironisk nok, jo mindre du tjener og skal investere, jo mere kraftfuldt er et værktøj jeg obligationer.

Fordi jeg ikke var bekendt med I Bonds, brugte jeg et par timer på at læse om dem i dag. Jeg tror, jeg vil begynde at tilføje dem til min investeringsportefølje. Det kan du også godt tænke dig. Lad mig dele, hvad jeg har lært.

Serie I-opsparingsobligationer (eller blot "I-obligationer") er inflationsindekserede obligationer med variabel rente. Den variable rente består af to komponenter.

Komponenterne til fast rente og variabel rente lægges sammen for at generere den aktuelle sammensatte rentesats. Fordi inflationen kan blive negativ (a.k.a. deflation), kan den variable rente også blive negativ. Når det sker, kan det aktuelle afkast på dine I-obligationer falde under den faste rente. Renter på disse obligationer kan dog aldrig udbytte under nul. De kan aldrig miste værdi.

Rentebindinger hvert halve år. I-obligationer er fritaget for statslige og lokale skatter, men de er underlagt føderal indkomstskat, når de indløses.

Lyder det hele kompliceret? Det er det egentlig ikke.

Når du køber en serie I-obligation, låser du din faste rente. Derefter justeres den variable rente hver sjette måned baseret på inflationen.

I øjeblikket er den faste rente på serie I-opsparingsobligationer nul procent. Faktisk er den faste rente forblevet under én procent på alle serie I-obligationer udstedt siden maj 2008. Hvorfor ville du så overveje at tilføje dem til din portefølje? For på trods af den lave faste rente optjener disse ting stadig opsparingskonti og indskudsbeviser.

Når det er sagt, er kontanter, du sætter i disse obligationer, meget mindre likvide end de penge, du sætter i banken.

Der er et par andre ulemper, du skal vide om. For det første kan du kun købe I-obligationer elektronisk fra Treasury Direct. (Dette er et officielt amerikansk regeringswebsted, så det er sikkert. Eller burde være det.) For det andet har du kun tilladelse til at købe $10.000 af I-obligationer hvert år.

Sagde jeg "kun"? Jeg løj. En slags. Du har også lov til at købe I Bonds med din indkomstskatrefusion. Hvis du gør det, kan du erhverve op til $5000 mere i I Bonds hvert år. Og obligationer købt på denne måde er papir obligationer, ikke elektroniske.

Der er andre mindre ting, du måske ønsker at vide om disse investeringsinstrumenter. Hvis du vil have mere information, så tjek de officielle Series I Savings Bond FAQ. (Og du kan også lide denne tabel, der sammenligner I Bonds med TIPS, statsobligationer, inflationsbeskyttede værdipapirer.)

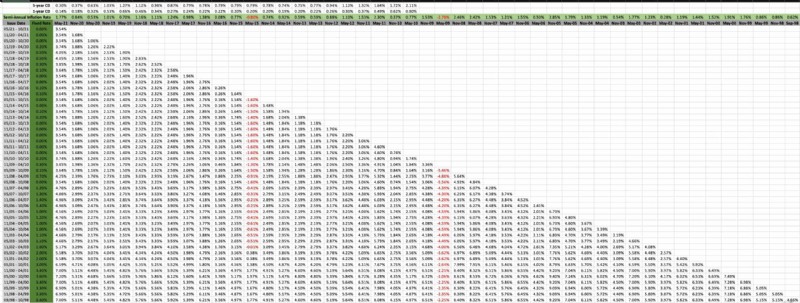

Fordi jeg er en pengenørd – og fordi jeg var nysgerrig – lavede jeg et regneark, der dokumenterer historiske serie I-obligationsrenter, siden de blev frigivet i september 1998. (Dette er baseret på den officielle tabel fra Treasury Direct, men jeg har gjort det smukkere og nemt at opdatere i fremtiden.)

Dette er et bredt regneark, så det vil være ulæseligt her på denne skærm. Du vil gerne åbne billedet i en ny fane. (Hvis du klikker på billedet skal gør det for dig.) Selv da skal du muligvis manuelt genjustere billedstørrelsen for at kunne læse den.

Sådan læser du dette regneark.

Når du ser på dette regneark, kan du se, at I Bonds ikke altid gør bedre end femårige indskudsbeviser - men det gør de normalt. Og der har været et par gange, hvor selv en etårig cd har givet et bedre udbytte i nogle måneder.

Jeg har aldrig købt en opsparingsobligation. Det er ved at ændre sig.

Jeg kan godt lide ideen om at bruge I Bonds som et middel til mellemfristet investering — opsparing til et hus, opsparing til universitetsuddannelse osv. Hvis din tidshorisont er længere end fem år, men kortere end f.eks. femten år, er disse en attraktiv mulighed, især hvis det er penge, du ikke har råd til at tabe. Lige nu kan jeg bedre lide dem end en opsparingskonto eller cd!

For længere tidshorisonter og for penge, som du kan tage større risiko med, er du bedre stillet at investere i indeksfonde. Serie I-obligationer vil ikke tjene så meget som aktier i det lange løb. Ikke baseret på historiske gennemsnit, i hvert fald. Men det er ikke meningen. Disse bindinger er ikke beregnet til at dyrke dit redeæg. De er beregnet til at holde dit redeæg sikkert.

Selvom disse ikke appellerer til dig nu, bør du holde øje med serie I-obligationer for at se, hvor deres faste renter går hen. Hvis de kryber op til intervallet på tre procent (som de gjorde for 20+ år siden), er de en fantastisk aftale.

Opdatering: Chris Mamula hos Can I Retire Yet? netop udgivet en artikel, der sammenligner to inflationsbeskyttede statsobligationer:Series I Bonds vs. TIPS. Nyttig info der, hvis denne form for investering interesserer dig.