Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Der er mange pengestyringsvejledninger derude.

Men her er, hvad der gør denne anderledes...

I min 7-årige Wealth Management-karriere har jeg arbejdet med:

Og endda centimillionærer (værd $100M+).

Nu vil jeg afsløre de pengestyringstips, som disse personer plejede at blive velhavende.

Lad os dykke direkte ind.

Når du taler om din økonomiske situation, hvordan har du det så?

Eller måske vil du simpelthen ikke engang tale om din økonomiske situation – efter mottoet "uvidenhed er lyksalighed."

Hvis du føler hjertebanken selv ved at tænke på din økonomiske situation - så er du ikke alene.

Det kan være en hård opgave at administrere dine penge.

Og det er nok ikke sjovt at tænke på – især hvis du falder ind under den 78 %-kategori af mennesker, der lever løn til lønseddel.

Forestil dig, hvis en af følgende situationer sker for dig:

Havde du råd til disse uforudsete udgifter uden at vige?

Det er virkelig ikke underligt, at meget af vores daglige stress kommer fra penge – især efter at have læst disse statistikker.

Det er tid til at tage kontrollen over dit økonomiske liv tilbage – uanset om du tjener $30.000 eller $300.000.

Den enkle regel i livet er denne:

Du kan ikke blive rig uden en plan.

Når du opretter en plan, vil det ikke være stressende at håndtere økonomiske forhold.

Så tag dig tid til at læse dette igennem, og anvend de strategier, jeg foreslår her, for at forbedre dit liv.

Den sværeste del af at administrere dine penge er ikke at starte – det er at holde kursen.

Det kræver:

Du vil se succes, hvis du forbliver engageret.

Med det sagt, lad os sætte gang i tingene med tip #1.

Vil du administrere dine penge som en millionær?

Det første skridt er at finde ud af, hvor mange penge du har.

Dette er den mest skræmmende del af hele processen.

Det er her, du finder ud af din nettoværdi.

Hvad betyder nettoformuen?

Nettoformuen er værdien af de aktiver, du ejer, minus passiverne.

Her er de 3 typer af nettoformue:

For at finde ud af din nettoværdi, få min gratis nettoværdiberegner nedenfor 👇

GRATIS RESSOURCE

Net Worth-skabelon

Denne skabelon til nettoværdi hjælper dig med at finde ud af, hvor meget du ejer/skylder.

Denne nettoværdiberegner er gratis, og den er super nem at bruge.

Prof tip: Hvis du beregner din nettoværdi for første gang, er det så vigtigt at være ærlig over for dig selv.

Din nettoværdiopgørelse vil være grundlaget for økonomisk frihed.

Det vigtigste her er at skrive din nuværende økonomiske situation ned.

Lad det ikke sidde i dit hoved (hvor tallene kan blive skæve).

For at administrere dine penge som en millionær, skal du spore dine penge.

Hvis du ikke sporer dine penge, kan du:

Hvis du er typen, der ikke aner, hvor dine penge kommer fra eller går, så skal du 100 % spore dine penge.

Og det er meget nemt at spore dine penge.

Du kan starte med at bruge prisvindende værktøjer som YNAB (alias You Need A Budget) 👇

YNAB er det mest effektive værktøj til at spore dine penge, og jeg anbefaler det til alle mine kunder.

Den bedste del?

Nye YNAB'ere sparer mere end $600 i deres første 2 måneder – og de sparer mere end $6.000 efter deres første år.

Her er et par flere tips:

Hvis du er ny til at spore penge, kan du overveje at spore hver cent af dine udgifter i de sidste 2 til 3 måneder.

Få en idé om, hvor meget du bruger over tid.

Hvis du gør dette, får du en god forståelse af dine forbrugsvaner og økonomiske mønstre.

At have en nødfond er afgørende for at opbygge rigdom.

En nødhjælpsfond kan skabe eller ødelægge din økonomiske fremtid.

Din nødfond skal have følgende:

Bemærk: Hvis du har lyst til at spare 3 til 6 måneders leveomkostninger er for meget, så prøv at spare $1.000 først.

Og – ligesom navnet siger – bør en nødfond KUN bruges til nødsituationer.

Nogle eksempler omfatter:

Prof tip: Få dine penge til at arbejde for dig ved at opbevare din nødfond på en opsparingskonto med højt afkast.

Lad os sige, at du gemmer omkring 10.000 USD i din højafkastede nødopsparingsfond.

Tjek, hvor mange penge du kan tjene – uden at røre en finger – med en højforrentet opsparingskonto 👇

Indledende investering

10.000 USD

Investeringstidsramme

30 år

Rente

5 %

Slutningsporteføljeværdi

$44.677,44

Fortjeneste

34.677,44 $

Givet det nuværende rentemiljø (juni 2024), ville en god højrente være omkring 5 %.

Hvor kan du finde de højest afkastende opsparingskonti?

Ved at bruge en spareplatform som Raisin 👇

Og Raisin er gratis... der er mit yndlingsord igen!

Bundlinjen:

En nødopsparingskonto er afgørende for dit økonomiske helbred, og det bør være en af de første ting, du bør sigte efter at bygge, før du fokuserer din økonomiske indsats andetsteds.

Du kan booste din indkomst på flere måder.

De potentielle penge, du kan tjene på en side-jagt, er ubegrænsede.

Faktisk har 54 % af amerikanerne nu en side-jag.

Hvorfor populariteten?

Fordi dit arbejde kunne lade dig gå når som helst, og du ville stå uden en indkomststrøm.

Det er derfor, det er så vigtigt at finde og opbygge en sidejagt, der kan tilføje en ekstra indkomststrøm.

Så hvordan starter du et sideløb?

Her er processen:

Hvis du sælger en tjeneste som rådgivning, kan du tjene 1.000 til 2.000 USD ekstra om måneden.

Er dette lettere sagt end gjort?

Ja. Men hvis det var nemt, ville alle gøre det.

For at være over gennemsnittet skal du gøre, hvad gennemsnittet ikke vil.

Andre måder at øge din indkomst på omfatter:

Begynd at øge din indkomst i dag.

Dit fremtidige jeg vil takke dig.

Hvis du ønsker at blive velhavende, skal du forstå vigtigheden – og magten – ved at investere.

Takket være renters rente er investering tidligt og ofte, hvordan du kan vokse dine penge over årtier.

Du kan begynde at investere med:

Det er lige meget, hvor meget du bruger til at begynde din investeringsrejse.

Det afgørende er, at du begynder og fortsætter med at investere.

Stop ikke med at investere (eller træk dine investerede penge ud, hvilket ville besejre formålet).

Og hvis du ikke er begyndt at investere endnu, så overvej at starte med billige indeksfonde.

Selv Warren Buffett (den 5. rigeste person i verden) anbefaler at investere i indeksfonde.

Her er processen:

Og hvis du endnu ikke har en investeringskonto, kan du overveje at bruge Robinhood .

Det er gratis at åbne en konto hos Robinhood, og nye medlemmer får 1 gratis aktie.

I sidste ende er det, der betyder noget, simpelthen at starte investeringsrejsen.

Selvom det ikke lyder af meget at investere $5 om dagen, vil du være taknemmelig om 4 årtier fra nu. du startede, da du gjorde det.

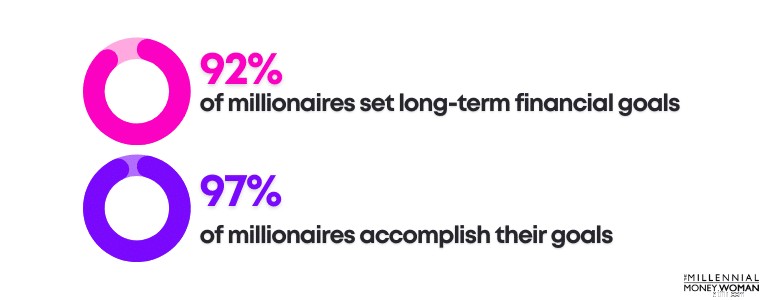

Der er ingen måde, du kan administrere penge som en millionær uden at spore dine fremskridt og gennemgå, hvor du er i øjeblikket.

En af nøgleegenskaberne til succes er at skabe og endnu vigtigere gennemgå dine langsigtede mål konsekvent.

Hvornår var sidste gang du tjekkede ind på dine fremskridt?

Hvis svaret er mere end 24 timer siden, er det tid til at gennemgå din nuværende økonomiske situation - især hvor meget du har brugt.

Selvfølgelig vil et budget være den nemmeste måde at hjælpe dig med at overvåge dine forbrugsvaner

Hvis du ikke har oprettet et budget endnu, vil jeg foreslå, at du tjekker den tilpassede budgetapp YNAB ud. .

Når du gennemgår dine daglige forbrugsvaner, er det vigtigt at huske på følgende:

Alt, hvad der ikke betragtes som et "behov" eller en grundlæggende leveomkostninger (såsom udgifter til sundhedsforsikring, husleje/lån, dagligvarer, forsyningsselskaber osv.), ville jeg skære ud af mit budget.

Der er også mange penge at spare på månedlige, tilbagevendende udgifter:

Der er tjenester tilgængelige for dig, såsom Rocket Money , der kontakter disse servicevirksomheder på dine vegne og forhandler lavere priser for dig.

Det er altid en god idé at gennemgå din indkomst - især hvis du er freelancer eller ejer din egen virksomhed.

Jeg føler, at jeg har en løbende opgørelse over, hvor mange penge der tjener hver dag eller uge, men nogle gange kan det tal være meget skævt.

Du kan gennemgå din indkomst enten via en budgetapp som f.eks. YNAB .

Eller du kan spore din egen indkomst – gratis – ved hjælp af et gratis regneark som det nedenfor:

GRATIS RESSOURCE

Budgetregneark

Dette budgetregneark hjælper dig med at spore, hvor dine penge kommer fra, og hvor de går hen.

Ja, det kan være trættende at gennemgå dine indtægter og udgifter dagligt.

Overvågning af din økonomi behøver dog ikke tage timer i træk.

Faktisk, hvis du har dit budget under kontrol, kan det tage dig et par minutter at afgøre, om din økonomi er på rette spor.

At forstå dit "hvorfor" er undervurderet, når det kommer til pengestyring.

Når du kender dit "hvorfor", vil det være 1.000 gange nemmere at fortsætte i stedet for at give op.

Her er mine hvorfor:

Hvis du bare sparer for at spare og bare investerer for at investere - uden et reelt formål - så vil det være meget nemmere at give op ... og muligvis permanent.

Så mange mennesker lider af gæld i dag.

Gæld kan fjerne dine drømme om:

Faktisk kan gæld tvinge folk til at ændre deres livsmål.

For eksempel kan gæld være en faktor, hvorfor folk ikke kan:

Og det bliver værre:

Så for at hjælpe dig med at opbygge en bedre fremtid, er det vigtigt at betale højforrentet gæld.

Husk dette, hvis du ikke kan betale fuldt ud på dit kreditkort hver måned, har du ikke råd til din livsstil.

Gennemgang af din kreditscore er afgørende for at forstå din nuværende situation i forhold til, hvor du ønsker at være i fremtiden.

Din kreditscore er et 3-cifret tal, der kan gøre eller ødelægge din økonomiske fremtid.

Især når det drejer sig om renter eller om du er godkendt til lån.

Her er en tommelfingerregel:

Jo højere din kredit score, jo lavere din rente.

Og hvis din rente er lavere, betyder det, at du sparer flere penge.

Det fantastiske er, at din kreditscore ikke er permanent.

Du kan altid forøge din kreditscore hvis du følger strategier, såsom at betale dine regninger til tiden, blive en autoriseret bruger og meget mere.

Prof tip: Hvis du har et kreditkort og et barn, skal du tilføje dit barn til dit kreditkort som autoriseret bruger.

Når de fylder 18, vil de have en højere kreditscore og en lang kredithistorik (så længe du betaler restbeløbet til tiden og fuldt ud).

En af mine bedste strategier til at administrere penge er at forberede en synkende fond til forventede, store fremtidige udgifter.

En synkende fond er, hvor du sætter penge til side på en separat opsparingskonto til at betale for forventede fremtidige udgifter.

Hvis du for eksempel ved, at du skal betale for:

Så kan det være en god idé at afsætte en lille del af din lønseddel på en separat højafkast-opsparingskonto (for at maksimere dine penge) til at betale for disse fremtidige, forventede udgifter.

Det værste, der kan ske, er dette:

Du ved, at du skal betale for fremtidige udgifter, du undlader at spare op til dem, og så står du tilbage med at kæmpe for at finde penge til at betale for disse udgifter. Øv.

For at undgå scenariet vil jeg foreslå, at du gør dette:

Raisin tilbyder konkurrencedygtige høje renter, som kan hjælpe dig med at tjene en lille smule ekstra penge på dine gemte synkende fondskontanter.

Hvis du ønsker at gå på førtidspension, er det vigtigt at begynde at spare og investere fra i dag.

Hvorfor er det vigtigt?

Rentesammensat er, når dine penge giver dig flere penge.

Med andre ord, dit oprindelige bidrag (hovedstolen) forrentes, og renten forrentes.

Du vil muligvis ikke se en større indvirkning på dine investeringer i år 1.

Men du vil begynde at se din samlede investeringssaldo stige i løbet af årtierne.

Nøglen er at:

Husk på, at der findes mange forskellige typer investeringskonti derude.

Nogle af disse konti omfatter:

Hvis du ønsker at udtage penge et par årtier fra nu, så kan en Roth IRA være den rigtige mulighed for dig.

Hvis du er under 50, er Roth IRA-grænsen $7.000 i 2024. Det er kun $135/uge.

Og hvis du investerer disse penge i en S&P 500-indeksfond som $VOO, har du om 30 år investeret $210.000.

Den konto skulle dog vokse til 1 million USD i passiv, skattefri indkomst (forudsat en vækst på 9 %).

Det er kraften i skattefri vækst og renters rente.

Med Robinhood kan du tjene 3 % ekstra på hvert årligt bidrag til din IRA, når du abonnerer på Robinhood Gold.

Livsforsikring er et vigtigt værktøj til at beskytte din familie.

Hvis du ikke har taget dig tid til at gennemgå din livsforsikringssituation...

Og du i øjeblikket:

Så er det bestemt tid til at overveje at købe livsforsikring.

Min foretrukne livsforsikring – især for unge professionelle – er livsforsikring.

Term livsforsikring er den billigste og enkleste form for livsforsikring.

Livsforsikring kan dække dig i en bestemt løbetid, typisk mellem 10 og 30 år, hvorefter din løbetid udløber, og din forsikringsdækning fordufter.

Men hvis du er en ung professionel og overvejer at danne en familie i fremtiden, så anbefaler jeg stærkt, at du vælger livsforsikring.

Du kan f.eks. opnå en livstidsdækning på $1.000.000, hvilket måske kun koster dig omkring $60 om måneden afhængigt af din helbredstilstand og flere andre faktorer.

Min foretrukne markedsplads for livsforsikring er Hverdagsliv .

Hverdagen er en markedsplads – hvilket betyder, at de ikke kun repræsenterer 1 livsforsikringsselskab.

Når du i stedet anmoder om et tilbud fra Everyday Life, kan du modtage tilbud fra flere forskellige – og højkvalitets – livsforsikringsselskaber.

Viden er magt – i ethvert aspekt af livet.

Så jo mere forstår du, hvordan du:

…Jo bedre vil dine fremtidige chancer for succes være.

Jo mere jeg lærer om personlig økonomi – og tro mig, læreprocessen stopper aldrig – jo bedre kan jeg evaluere min nuværende økonomiske situation og foretage justeringer efter behov.

Med denne statistik i tankerne vil jeg foreslå, at for at administrere penge som de professionelle, skal du også blive ved med at uddanne dig selv som de professionelle.

Det betyder:

Hvis du vil finde ud af præcis, hvordan du opretter flere indkomststrømme, der hjælper dig med at undslippe dine 9 til 5, kan du overveje at tilmelde dig Indkomstmultiplikator og følge trin-for-trin-vejledningerne inde i kurset.

Lær så meget som du kan, hver eneste dag, for at hjælpe dig med at mestre din personlige økonomiske situation.

Jo mere du lærer af andre – både af deres succeser og deres fiaskoer – jo mere tid, energi og penge kan du potentielt spare.

For at administrere penge som en professionel, behøver du ikke at være overvældet.

Faktisk, når du gør de tunge løft:

Resten er faktisk ret nemt.

Det er bare så vigtigt at overvåge din økonomi regelmæssigt – og aldrig miste dine økonomiske mål af syne , det være sig for at betale gæld eller bygge et redeæg for at gå på tidlig pension osv.

Når du mestrer kunsten at administrere dine penge som en millionær, vil du være i stand til:

Men intet af det vil ske, hvis du ikke starter - og ikke konsekvent overvåger din indsats.

Sørg for at begynde og implementere din plan i dag.

50-20-30 pengereglen er et pengestyringsværktøj, der hjælper dig med at allokere din indkomst efter skat i følgende 3 kategorier:Behov, ønsker og besparelser.

50-20-30-budgetreglen er simpelthen en tommelfingerregel – og jeg vil mene, at de 20 % af opsparingen bør omfatte pensionsinvesteringer – ikke kun en opsparingskonto.

Der er flere trin, du kan tage for at balancere dine penge – og tage kontrollen over din økonomiske fremtid tilbage:

Det sværeste er at gøre disse ting hver dag, hver uge, hvert år.

Uden konsekvent at overvåge din økonomiske situation, er der stor sandsynlighed for, at du ikke når dine fremtidige økonomiske mål.

Der er flere trin, du kan begynde at tage for at forbedre dine pengestyringsevner.

Nedenfor er en liste over 5 trin, som du kan tage i dag:

Det vigtigste trin er simpelthen at starte.

Med en simpel handlingsplan har du magten til at vende din økonomiske situation til det bedre.

Dit økonomiske billede er kun så svært og stressende, som du gør det.

Hvis du beslutter dig for at se den anden vej, og forsømmer din økonomi, kan du være ude for en uhøflig opvågning.

Brug i stedet lidt tid – f.eks. 30 minutter hver uge – til at sætte dig ned og gennemgå din økonomiske status.

De 30 minutter, du bruger på at gennemgå dine:

... Kunne spare dig 1.000 $ og en masse tid.

Nu hvor du har læst dette indlæg igennem og samlet nogle praktiske ideer til, hvordan du administrerer penge, er det faktisk tid til at starte.

"Start kan være den sværeste, men vigtigste del af processen."

Hvis du vil følge i de velhavendess fodspor så bør dine første skridt omfatte implementering af disse forslag ovenfor.

Enhver kan administrere deres penge med succes. Det kommer til at tage tid, kræfter og konsekvent at dukke op.

Dine bankkonti vil takke mig senere.

GoodCrypto-anmeldelse:Porteføljesporing og handel med flere børser – er det det værd?

Private Equity-virksomheder, der investerer i emballagevirksomheder

Bedste Flexi-Cap Mutual Funds:Flexi-Cap Mutual Funds-investering for 2022

Mine must-see sessioner og højttalere på Accountex 2018

Gældskonsolidering