af Fiona Smith

af Fiona Smith

Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Du behøver ikke at være pro-investor for at åbne en Roth IRA.

Faktisk er Roth IRA'er et af de enkleste og mest kraftfulde værktøjer til at opbygge rigdom.

Og i denne guide vil jeg vise dig, hvordan en Roth IRA kan gøre dig til en skattefri millionær (selvom du lige er startet).

Lad os dykke ned.

En Roth IRA er en skattemæssigt begunstiget pensionskonto, som alle kan åbne. Du betaler skat af dine bidrag, og til gengæld skal du ikke betale skat på udbetalinger, inklusive investeringsoverskud.

Hvis du lige er startet i din karriere, og hvis du tror, at skatterne vil være højere i fremtiden, kan en Roth IRA være en af de bedste typer af investeringsinstrumenter for dig.

Nedenfor er et hurtigt overblik over de vigtigste funktioner:

Investeringsvækst/fortjeneste

Skattefrit

Bidragsgrænser [2024]

$7.000 – under 50

$8.000 – 50 og ældre

Udfasning af bidrag begynder på dette årlige indkomstniveau

Enlige filer:$146.000–$161.000

Gift indgiver fælles:$230.000–$240.000

Berettigelse til at bidrage

Skal have arbejdsindkomst

Arbejdsindkomst skal falde inden for eller under udfasningsgrænserne

Minimumsalder for at åbne en Roth

Ingen (så længe du har arbejdsindkomst)

En forælder skal tilmelde dig, hvis du er under 18 år

Alder du kan hæve alle aktiver uden straf

59,5

Hvad du kan trække tilbage uden straf til enhver tid

Indledende bidrag

Straf hvis du hæver aktiver før 59.5

10 % bøde på investeringsoverskuddet

Skal betale almindelig indkomstskat af investeringsoverskud

IRA står for: Individuel pensionskonto .

En Roth IRA er en type individuel pensionskonto.

Så ligesom:

…En Roth IRA er simpelthen navnet på en konto, der kan holde dine investeringer.

Med investeringer mener jeg, at en Roth IRA kunne have nogle af følgende:

Du forstår pointen.

En Roth IRA betyder også, at dine penge behandles forskelligt på skattebasis:

Bidrag

Beskattes

Investeringsoverskud

Ikke beskattet

En Roth IRA betyder, at de penge, du bidrager med, allerede er beskattet – og at du ikke modtager et skattefradrag på dine Roth IRA-bidrag (i modsætning til en traditionel IRA).

Lad os tage din ugentlige lønseddel for eksempel:

Samlet ugentlig indtjening

2.000 USD

Skatter

500 $

Take-Home Paycheck

1.500 USD

Din løn med hjem er $1.500.

Og som du kan se, har du allerede betalt skat.

Når du beslutter dig for at investere i en Roth IRA, ville du tage en del af de resterende $1.500 (det er allerede blevet beskattet) og lægge det ind i din Roth IRA.

Det er dog en anden historie, når det kommer til tilbagetrækninger af din Roth IRA (som jeg vil diskutere senere).

Arbejdsindkomst omfatter ikke indkomst fra:

Så længe du har optjent indkomst – kan du bidrage til en Roth IRA, uanset din alder.

Hvis du er yngre end 18 år, kan en voksen åbne en frihedsberømt Roth IRA-konto for dig (den voksne vil kontrollere kontoen, indtil du fylder 18 eller 21, afhængigt af den stat, du bor i).

For det andet, lad os gennemgå, hvad indkomstudfasningsintervaller for en Roth IRA betyder:

For 2024-året vil dine bidrag udfases, hvis du tjener over 146.000 USD om året (for den enkelte skatteregistrator), og hvis du tjener 230.000 USD om året (for den gifte skatteopkræver).

Der er maksimale årlige bidragsgrænser, men ingen minimumsbidragsgrænser.

Du behøver ikke $1.000 for at begynde at investere i en Roth IRA.

Du kan starte med en investering helt ned til $10.

Den eneste advarsel her er, at nogle Roth IRA-udbydere (såsom Vanguard, Fidelity, Charles Schwab osv.) muligvis ikke tillader dig at begynde at investere med $10 - du skal muligvis booste din investering op til $100 eller mere.

Bidragsbeløb

Under 50

50 og ældre

For 2024

$1 til $7.000

$1 til $8.000

Hvis du lige er begyndt og ikke har råd til at investere $1.000 i din Roth IRA, vil jeg foreslå, at du overvejer at åbne en Roth IRA-konto med Acorns .

Acorns er den perfekte investeringsapp for den begyndende investor. Det tager næsten 5 minutter at konfigurere, og du har nogle investeringer af ret god kvalitet.

Derudover kan du investere så lidt som $5 med Acorns.

Hvis du er klar til at åbne en Roth IRA-konto, så er det tid til at handle.

Nedenfor er de 4 trin til at åbne en Roth IRA-konto:

Før du overhovedet åbner din Roth IRA-konto, skal du vælge, hvilket firma du vil have din Roth IRA.

Nedenfor er mine personlige favoritter:

Der er også mange andre gode virksomheder derude, såsom Vanguard (en anden personlig favorit).

Acorns og M1 Finance tilbyder efter min mening fantastiske tjenester til lave priser.

Det næste trin er faktisk at åbne din Roth IRA-konto.

Her er, hvor lang tid det skal tage dig at åbne din Roth IRA-konto:

Agern

9 minutter

M1 Finans

10 minutter

Det tager mindre end 5 minutter at åbne din Roth IRA-konto... så du kan virkelig ikke bruge undskyldningen "Jeg har ikke tid."

Dernæst skal du finansiere din Roth IRA-konto.

Sådan finansierer du din Roth IRA-konto:

Jeg vil også ringe til kundeserviceteamet for at hjælpe dig med at bekræfte denne finansieringsproces og hjælpe dig med at besvare eventuelle spørgsmål, du måtte have.

Husk, at hver Roth IRA-platform er forskellig, så jeg vil altid anbefale dig at lave din egen research.

Til sidst skal du overveje, hvilke investeringer du vil købe i din Roth IRA.

En Roth IRA tilbyder mange forskellige investeringsmuligheder, herunder:

At investere i en Roth IRA minder meget om at investere i enhver anden almindelig investeringskonto.

Du kan:

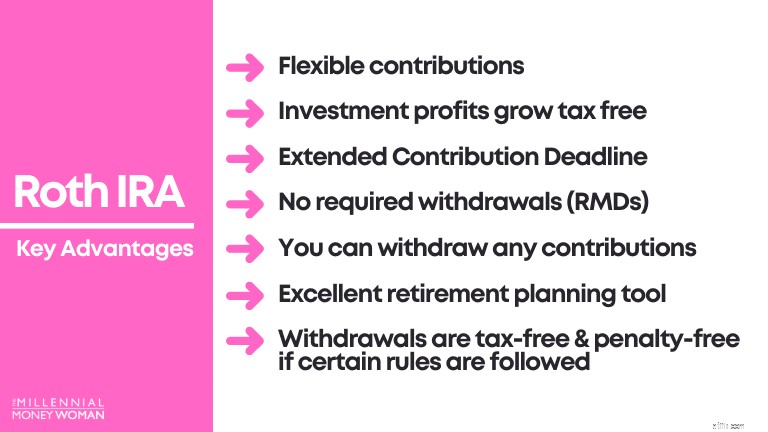

Det næste trin er at forstå de vigtigste fordele ved en Roth IRA.

Disse omfatter følgende:

Den vigtigste grund til, at Roth IRA'er er et foretrukket investeringsinstrument, er, at investeringsoverskuddet ikke beskattes.

1 gang Roth IRA-bidrag

1.000 USD

Investeret tidsramme

45 år

Investeringsafkast

7 %

Endelig porteføljeværdi

21.002 USD

Lad os nu analysere de skattemæssige konsekvenser, forudsat at du er over 59,5 og havde din Roth IRA åben i 5 eller flere år:

Oprindeligt bidrag

1.000 USD

Investeringsoverskud

20.002 USD

Ved at bruge disse retningslinjer vil du se den massive skattefordel med Roth IRA'er, når det er tid til at hæve dine penge:

Oprindeligt bidrag ($1.000)

Skattefrit

Investeringsoverskud ($20.002)

Skattefrit

I Roth IRA'er er dit investeringsoverskud fuldstændig skattefrit efter 59,5 år, og hvis du holder din konto åben i 5+ år.

Du er ikke forpligtet til at betale Onkel Sam en skilling i skat med en Roth IRA, forudsat at du følger de angivne retningslinjer.

Denne fordel minder meget om den, jeg lige har beskrevet ovenfor:

*For at være helt klar – du skal følge visse regler for at sikre, at alt virkelig er skatte- og bødefrit.

De 2 generelle retningslinjer for at undgå skat og en bøde på 10 % på investeringsoverskuddet er nedenfor:

Der er forskel på begrebet investeringsgevinster og begrebet investeringsbidrag.

Lad os tage dette eksempelscenarie:

Oprindeligt bidrag

1.000 USD

Investeringsoverskud

20.002 USD

Samlet porteføljeværdi

21.002 USD

Selvom du er 22 år gammel og kun har haft din Roth IRA i 2 år, kan du stadig hæve op til $1.000 uden nogen form for bøder eller skat.

Hvorfor?

Fordi du allerede er blevet beskattet af det bidrag på $1.000.

Med andre ord er Onkel Sam ligeglad med, hvad du gør med dit oprindelige bidrag - du kan beholde det i din Roth IRA, eller du kan hæve pengene.

Traditionelle IRA'er og 401k'er tvinger dig til at tage en del af dine penge ud i en alder af 72.

For en traditionel IRA og 401k betyder dette:

Roth IRA'er har ikke denne regel – de har ikke RMD'er (påkrævede minimumsfordelinger).

Hvorfor har Roth IRA'er ikke RMD'er?

Det skyldes, at du allerede har betalt skat af dine oprindelige bidrag (husk eksemplet efter skat/lønseddel).

Roth IRA'er er typisk et fantastisk pensionsplanlægningsværktøj for unge mennesker.

Det er fordi, hvis du er ung, er du typisk i begyndelsen af din arbejdskarriere og tjener den laveste løn i dit liv:

Hvis du er i et lavt skatteniveau, betyder det, at det sandsynligvis ikke skader dig for meget, hvis du beskattes af Roth IRA-bidrag i dag (i stedet for at få disse bidrag fratrukket din indkomstskat, som med traditionelle IRA'er).

Lad os sige, at når du er 40 eller 60 år gammel, er du typisk på vej mod dit højeste indtjeningsår:

Hvis du er i en højere skatteramme, vil du sandsynligvis overveje andre muligheder som en traditionel IRA, da bidrag straks vil blive trukket fra dine selvangivelser, hvilket betyder, at du vil have en lavere skatteregning i indeværende år.

Jeg havde denne oplevelse det første år, jeg åbnede min Roth IRA:Det var i midten af december, og jeg havde kun tjent $500 af Roth IRA-bidrag.

Pludselig befandt jeg mig for at nå den 31. december bidragsfristen ... indtil jeg indså, at Roth IRA bidragsfristen er forlænget (puh!).

Det betyder, at:

Seneste Roth IRA-bidragsfrist

Bidrag på skattedagens ansøgningsfrist (typisk 15. april hvert år) for at yde et bidrag for det foregående år

På almindeligt engelsk:

Gudskelov for fleksible deadlines!

Ligesom med fleksible bidragsfrister, tilbyder en Roth IRA dig også fleksibilitet med hensyn til typen og mængden af bidrag, du tilføjer til din Roth IRA.

Du behøver ikke at give 1 engangsbidrag på $7.000 hvert år.

Her er, hvad du kan gøre:

Dybest set behandler du en Roth IRA ligesom enhver anden investeringskonto.

Skattebehandlingen (efter skat) og bidragsbeløbet (7.000 USD, hvis du er under 50) er de største forskelle.

Ja, der er en tidlig tilbagetrækningsstraf med en Roth IRA.

Du skal muligvis betale en bøde på 10 % ud over at betale indkomstskat, hvis du trækker noget af investeringsoverskuddet (ikke bidrag) fra din Roth IRA før 59,5 år.

Der er nogle måder at omgå denne straf for tidlig tilbagetrækning, som omfatter:

59,5 år eller ældre

Roth IRA er åben i 5+ år

Nej

Nej

59,5 år eller ældre

Roth IRA er åben i mindre end 5 år

Nej

Ja

Yngre end 59,5

Roth IRA er åben i mindre end 5 år

Ja

Ja

Nedenfor er nogle yderligere scenarier, der kan hjælpe dig med at forstå, hvad der vil ske med dine Roth IRA-udtrækningsscenarier:

Hvis du:

Du kan muligvis undgå:

I [nogle af] følgende situationer:

På den anden side, lad os se, hvad der sker, hvis du har haft din Roth IRA i 5+ år.

Hvis du:

Du kan muligvis undgå:

I [nogle af] følgende situationer:

For at holde tingene enkle, er 59,5 den alder, hvor du kan trække dig fra en Roth IRA uden 10% straf og uden indkomstskat.

Bemærk, at du skal have din Roth IRA åben i 5 eller flere år for at undgå både bøder og skatter.

Jeg er blevet stillet dette spørgsmål flere gange.

I sidste ende er både Roth IRA og Traditional IRA fremragende investeringskonti.

Nedenfor er et diagram, der viser, hvilken konto der kan være den bedste for dig, givet din situation:

Kunne være den bedste mulighed, hvis...

Du tror, at din indkomst vil være højere under pensionen end din skatteramme i dag

Du tror, at din indkomstskat vil være lavere under pensionering end din skatteramme i dag

Som du kan se, har valget af den optimale investeringskonto virkelig at gøre med dit indtjeningspotentiale og hvor meget du tror på, at din arbejdsindkomst vil være under pensioneringen.

Det er derfor, når du er ung (dvs. – du har et højere indtjeningspotentiale, da du er i begyndelsen af din karriere), anbefales det typisk, at du vælger Roth IRA-ruten.

At investere i en Roth IRA er som at investere med enhver anden konto - så potentialet for at vinde eller tabe penge er altid en risiko.

Men hvis du:

Så er chancerne for, at du efter 4 eller 5 årtier ville have opnået nogle seriøse [skattefrie] overskud.

Lad os tjekke det ud i eksempelscenariet nedenfor.

Din nuværende alder

20

Investeringstidsramme

45 år [du bliver 65 år]

Estimeret årligt afkast

7 %

Indbetalingsfrekvens

Månedligt

Indskudsbeløb

300 $

Samlet slutporteføljeværdi

1.061.298 $ [afgiftsfrit!]

Husk, at aktiemarkedet i løbet af de sidste 50 år i gennemsnit gav et afkast på 7 % (justeret for inflation), hvorfor jeg brugte dette afkasttal på 7 % her.

Nogle år kan være et højere afkast, andre et lavere afkast, men gennemsnittet bør ligge omkring 7%.

En Roth IRA er en skattemæssig fordelagtig pensionsinvesteringskonto.

Typisk er en Roth IRA en pensionskonto, der kan hjælpe yngre mennesker, der forventer at se en stigning i deres indkomst under pensionering.

Når de begynder at hæve penge fra deres Roth IRA under pensionering, skal de ikke betale skat.

Der er 2 krav for at bidrage til en Roth IRA:

Så hvornår er en Roth IRA den bedste mulighed for dig?

I bund og grund er det en slags hasardspil, om en Roth IRA er det bedste for dig, fordi det virkelig kommer ned til din fremtid.

Jeg vil dog påstå, at de fleste af jer kender jer selv efterhånden.

Du ved, om du vil:

Hvis du sagde "ja" til en af ovenstående muligheder, så kan en Roth IRA sandsynligvis være den bedste mulighed for dig, fordi chancerne er, at du ender i en høj skatteramme under pensionering.

Her er, hvad jeg gør:

Jeg har investeret i en Roth IRA, siden jeg var 20 år gammel.

Jeg er overbevist om, at en Roth IRA er det rigtige valg for mig, fordi jeg ved, at når jeg er klar til at gå på pension ved 65 eller 70 (ja, jeg elsker at arbejde), så må jeg hellere være i en højere skatteklasse, end jeg er i dag.

I sidste ende er det en personlig præference.

Men det er en god idé at begynde at tænke over dine muligheder i dag.

Dine bankkonti vil takke dig senere!

Slut dig til 30.000+ mennesker, der får mine ugentlige tips via e-mail

Hver lørdag morgen får du 1 praktisk tip til at hjælpe dig spare flere penge, øge din indkomst og muliplicere din formue 👇

Ingen spam. Bare tip af højeste kvalitet på nettet.

Slut dig til 30.000+ andre og få adgang til eksklusive tips, strategier og ressourcer, som jeg ikke deler andre steder 👇