Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Hvordan ser en investeringsfejl på $326.000 ud?

Paniksalg under et markedskrak for at "føle sig sikker."

Jeg så det ske i 2008...

To investorer. Samme porteføljer. Modsatte beslutninger.

En solgte alt. Man forblev investeret.

Forskellen 11 år senere? $326.000.

Her er præcis, hvordan det skete (og hvordan du kan undgå at begå den samme fejl):

marts 2008:

oktober 2008:

marts 2009:

juni 2009:

december 2019 (11 år senere):

Omkostningerne ved paniksalg og markedstiming:Over $300.000

marts 2008:

oktober 2008:

marts 2009:

december 2019 (11 år senere):

Belønningen for at forblive investeret:$326.000 mere end investor A

Samme udgangspunkt.

Samme markedsforhold.

Helt andre resultater.

Den eneste forskel? Investor B forblev investeret gennem volatiliteten.

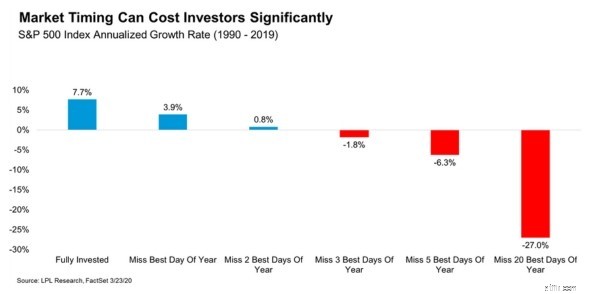

Tag et kig på dette diagram, der viser S&P 500-afkast fra 1990-2019:

Her er, hvad det viser:

At mangle blot de 5 bedste handelsdage over 30 år betyder forskellen mellem at vokse din rigdom og tabe penge.

Her er problemet:De bedste dage er umulige at forudsige.

Faktisk sker mange af markedets bedste dage i de mest volatile perioder – lige når investorer er mest fristet til at sælge.

Under krisen 2008-2009:

Du kan ikke have det ene uden at risikere det andet.

Investor B havde ikke overmenneskelig disciplin.

Hun havde et system, der fjernede følelser fra ligningen.

Her er hendes nøjagtige strategi:

Hvorfor dette virker:Du kan ikke gå i panik med at sælge eller time markedet, hvis din investering er på autopilot.

Hvorfor dette virker:Daglig volatilitet udløser følelsesmæssige reaktioner. Kvartalsrapporter viser den langsigtede tendens.

Før krisen skrev hun ned:

Under krisen genlæste hun dette dokument ugentligt.

Hvorfor dette virker:Dit fremtidige jeg træffer bedre beslutninger end dit paniske nuværende jeg.

Hver gang hun følte trang til at sælge, stillede hun sig selv et spørgsmål:

"Har min økonomiske situation ændret sig fundamentalt, eller er dette bare markedsstøj?"

99 % af tiden var svaret støj.

Hvorfor dette virker:At verbalisere dine tanker afbryder den følelsesmæssige reaktion og engagerer rationel tænkning.

Før enhver købs- eller salgsbeslutning spurgte hun sig selv:

Hvis alle tre svar understøttede at forblive investeret, gjorde hun ingenting.

Hvorfor dette virker:Skaber en logisk ramme, der tilsidesætter frygtbaserede beslutninger.

Investor A forsøgte at overliste markedet.

Investor B havde tillid til tiden på markedet.

Resultatet?

Investor B endte med $326.000 mere.

Her er, hvad jeg lærte af at rådgive hundredvis af investorer:

Dem, der byggede mest rigdom, var ikke de smarteste.

Det var ikke dem med de bedste markedsforudsigelser.

Det var dem, der:

Den sværeste del af vellykket investering er ikke at finde de rigtige aktier.

Det gør ingenting, når alle andre er i panik.

Investor B's fordel på $326.000 kom fra at have et system, der hjalp hende med at gøre præcis det.

Byg dit system i dag.

Din bankkonto vil takke dig senere,

Fiona

The Millennial Money Woman

Planlægning af dit næste bilkøb:En praktisk guide

Intermitterende faste:Udforskning af potentielle økonomiske fordele og strategier

Få det bedste fra begge verdener fra en uigenkaldelig tillid

Sådan stopper du en onlinebetaling

Spørgsmål og svar fra social sikring:Hvad er den bedste strategi for at få den højeste fordel?