Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Amerikanerne bruger som aldrig før... alligevel skrumper besparelserne ind.

Hvis du nogensinde har tænkt:

"Hvordan køber alle stadig ting?" mens dit eget budget føles strammere... forestiller du dig det ikke.

Det, du ser, er en økonomisk illusion.

Jeg kalder det Debt Mirage.

Ligesom Las Vegas ser det glitrende ud langt væk.

På tæt hold er det bygget på lånte penge.

Her er, hvad der virkelig sker... og hvordan du beskytter dig selv.

Debt Mirage =Når udgifterne ser stærke ud, men husholdningerne bliver svagere.

Dataene fortæller en klar historie:

1,28 billioner USD i amerikansk kreditkortgæld (rekordhøj)

Forsinkede kreditkort steg næsten 60 % siden 2022

Opsparingsrate:3,5 % – mindre end halvdelen af det historiske gennemsnit

Stigende låntagning skaber udseendet af velstand... mens den økonomiske modstandskraft forringes.

Det er Debt Mirage.

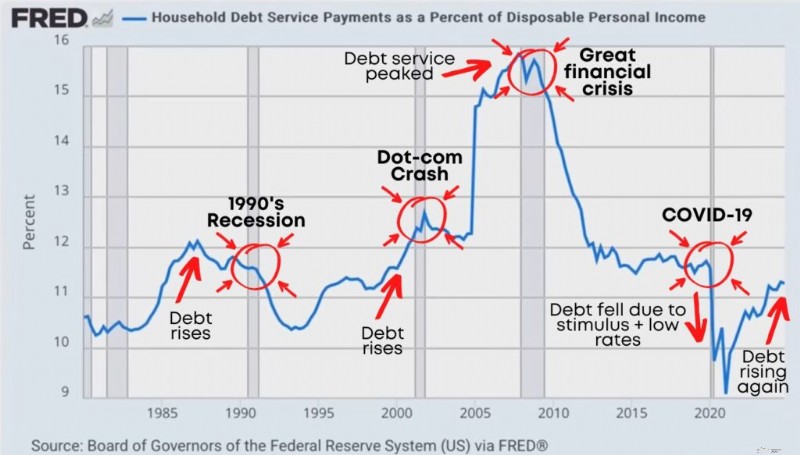

Der er et tal, der stille og roligt forudsiger økonomisk stress i Amerika.

Næsten ingen ser det:

Husstandens gældsbetalinger som en procentdel af den disponible personlige indkomst.

På almindeligt engelsk:

Hvor meget af din husstands penge "efter skat" går til gældsbetalinger.

Når den procentdel stiger, betyder det:

Mere af din lønseddel bliver tæret af gæld

Mindre er tilgængeligt til at spare, investere og leve

Husholdninger bliver mere skrøbelige, hvis noget går galt

Og her er mønsteret, der betyder noget:

Historisk set viser stigninger i gældsservice sig ofte før recessioner:

Læg mærke til, hvad der sker før større økonomisk stress:

Gældsbetalingerne stiger støt... husholdningerne strækker sig... så krakelerer systemet.

Vi så det i 1990'ernes recession .

Vi så det før krisen i 2008.

Og i dag stiger gældsbetalingerne igen efter historiske lavpunkter.

Her er den del, de fleste savner:

Når renten stiger, bliver gæld dyrere, selvom din livsstil ikke ændrer sig.

Billån koster mere.

Kreditkortrenter koster mere.

Studielånsrenterne stiger.

Erhvervslån koster mere.

Så selvom du "gør de samme ting", kan du ende med at betale mere ... bare for at bevare dit nuværende liv.

Det er sådan, folk langsomt glider ind i:

Bære saldi længere

Foretager kun minimumsbetalinger

Leve lønseddel til lønseddel, mens den stadig "fremstår fint"

Her er den enkleste måde, jeg kan forklare den moderne gældscyklus på:

1. Billig gæld: Renterne er lave. Lån føles smertefrit.

2. Mere lån: Flere mennesker finansierer biler, hjem, renoveringer, ferier, undervisning, livsstilsopgraderinger.

3. Flere udgifter: Flere udgifter sætter gang i økonomien. Aktier stiger. Tilliden stiger. Alle føler sig rigere.

4. Betalinger bliver et problem: Priserne stiger eller livet ændrer sig. Indkomstusikkerheden stiger. Gældsbetalinger føles tungere.

5. Udgifterne går langsommere: Folk skærer ned på "valgfri" udgifter (rejser, restauranter, opgraderinger). De prioriterer gældsbetalinger.

6. Økonomien aftager: Gældsdrevne højkonjunkturer kan vende til gældsdrevne buster.

Nøgleudlevering: Et gældsdrevet boom kan ikke vare evigt. Til sidst dukker betalingerne op.

De fleste mennesker antager, at det største gældsproblem er boliger, fordi et realkreditlån normalt er den største regning.

Boliggæld har betydning. En masse.

Men det, der bliver mere og mere farligt, er ikke-boliggæld.

Især fordi det har en tendens til at være højere interesse, mere fleksibelt og lettere at akkumulere stille og roligt.

Ikke-boliggæld omfatter:

Billån

Studielån

Kreditkortgæld

Personlige lån

Gæld alene er ikke det eneste problem.

Spørgsmålet er:Er folk faktisk i stand til at betale det?

En vigtig stressindikator er 90+ dages kriminalitet.

På almindeligt engelsk:Du er tre måneder bagud.

Når restancer stiger, betyder det normalt, at der er noget i stykker i husstandens budget:

Indkomsttab

Timer skåret

Inflationstryk

Betalingerne er for høje

Gælden er stablet for dybt

De kategorier, der har tendens til at blinke først, er:

Kreditkort

Billån

Anden forbrugsgæld

Realkreditlån ser mere stabile ud end i 2008 (vigtig forskel), men forbrugernes gældsstress betyder noget, fordi det rammer forbrugsadfærden hurtigt.

Kreditkortstress forbliver ikke isoleret. Det spreder sig til realøkonomien.

Folk kan blive ved med at bruge et stykke tid.

Især når de bruger kredit.

Det kan få økonomien til at se "fin" ud på overfladen.

Men hvis det er drevet af gæld, er det ikke stabilt. Det er lånt tid.

Når mere af din indkomst går til gæld, mister du muligheder:

Du sparer mindre

Du investerer mindre

Du tager færre risici i din karriere

Du føler mere angst for små nødsituationer

"Gæld + faldende opsparing" er en gul advarselslampe.

Ikke garanteret recession.

Men et signal om, at husholdningerne er mindre modstandsdygtige, end de ser ud til.

Du kan have perioder, hvor lønnen "overstiger inflationen" ... og stadig føle dig knust.

Hvorfor?

Fordi den overordnede inflation er et gennemsnit.

Dit faktiske budget er domineret af kategorier, der ofte vokser hurtigere:

Husleje / boligudgifter

Dagligvarer

Forsikring

Børnepasning

Transport

Så selvom diagrammet siger "lønningerne stiger", kan din levede oplevelse stadig være:

"Mine penge strækker sig ikke, som de plejede."

Det skyldes, at inflation udhuler købekraften over tid, og de ting, du køber, har en tendens til at være de ting, der gør mest ondt.

Hvis økonomien er skrøbelig, er dit job ikke at gå i panik.

Dit job er at blive økonomisk ubrydelig.

Her er den ramme, jeg bruger:

Tjek først din gæld i forhold til indkomst (DTI).

Dette viser, hvor meget af din månedlige indkomst, der går til gældsbetalinger.

Formel: Månedlige gældsbetalinger ÷ månedlig bruttoindkomst

Inkluder kreditkort, billån, studielån, personlige lån og boliger.

Mål:

Under 20 % → Stærk

20–35 % → Håndterbar, men sårbar

36–50 % → Høj risiko

50 %+ → Økonomisk skrøbelig

Jo højere dit DTI er, jo mindre fleksibilitet har du, hvis indkomsten falder.

Betal højforrentet gæld (kreditkort, lån i betalingsform, personlige lån)

Skær ned på spild, du ikke værdsætter

Opret et simpelt budget, du kan holde dig til

Byg en 3-6 måneders nødfond

Lås væsentlig forsikringsdækning (sundhed, handicap, liv, hvis det er nødvendigt)

Invester konsekvent (selv gennem volatilitet)

Øg indkomsten (biindkomst, færdighedsopgraderinger, karrieremæssig gearing)

Opbyg passiv indkomst over tid (udbytteindtægter, lejeindtægter, renteindtægter)

Sådan holder du op med at være reaktiv over for økonomien og begynder at blive positioneret til den.

Hvis du ikke gør andet, så spørg dig selv:

Har jeg højforrentet gæld lige nu?

Har jeg en 6-måneders nødfond gemt på en HYSA (højafkast-opsparingskonto)?

Investerer jeg konsekvent, uanset hvad markedet gør?

Har jeg mere end én indkomststrøm eller en plan for at øge indkomsten?

Hvis du svarede "Nej" til et af disse spørgsmål, ved du, hvor du skal starte.

Debt Mirage er enkel:

Økonomien kan se stærk ud, når folk bruger penge, selvom det udelukkende er gæld.

Men regningen forfalder altid.

Dit mål er ikke at forudsige den næste recession.

Dit mål er at gøre din husstand økonomisk urokkelig, uanset om den kommer eller ej.

Det er sådan, du fravælger illusionen og opbygger ægte rigdom.

Start i dag.

Din bankkonto vil takke dig senere,

Fiona

The Millennial Money Woman