af Fiona Smith

af Fiona Smith

Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

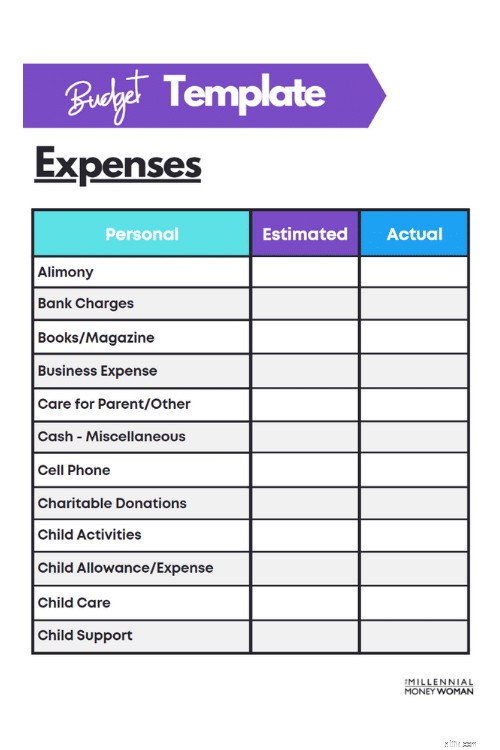

Tilmeld dig nedenfor for at modtage mine gratis budgetskabeloner og mine seneste indholdsopdateringer.

Jeg huskede en succeshistorie – fra en af mine kunder – som jeg synes, alle burde leve efter.

Det var historien om en 50-årig mand. Han boede i en trailerpark i en lille by i New Jersey.

Denne mand:

Hvordan lykkedes det ham at samle mere end 1,5 millioner dollars i nettoformue?

Da jeg stillede ham dette spørgsmål, efter det første møde, nævnte han, at han fulgte sin fars pengebudgettip og levede, som om han kun tjente $10.000, mens han i virkeligheden tjente $60.000.

I løbet af sit liv, denne mand:

Og nu?

Takket være at følge sin fars enkle budgettip og konsekvent følge disse budgetråd, er han pensioneret, lever gældfri og er i bund og grund en multimillionær.

Lad os se nogle af de bedste budgettip, som denne mand levede efter, og et par andre pengebudgettip, som alle kan implementere med succes.

Men lad os først besvare spørgsmålet nedenfor.

Budgettering er kunsten at lave en forbrugsplan for de penge, du tjener, så du har penge nok til at betale for de ting, du har brug for og ønsker.

Hvis du holder dig til et budget, får du økonomisk frihed til at betale af på gæld, holde dig ude af gæld og arbejde hen imod dine langsigtede økonomiske mål.

"Et budget giver dig frihed."

Med andre ord giver et budget dig kontrol og overblik over din indkomst og dit forbrug.

Lad os se et par andre fordele ved budgettering:

Now that you’ve explored the budgeting benefits, let’s actually review some of those budgeting tips we were discussing earlier.

De enkle budgettip og tricks nedenfor vil gøre dit liv lettere og vil hjælpe dig med at komme et skridt tættere på den ultimative præmie: Økonomisk frihed .

Hvis du ikke har startet et budget endnu, så vil jeg stærkt opfordre dig til at tage et kig på disse 2 budgetteringssoftwareapplikationer.

Når du ser dine indtægter og udgifter pænt lagt foran dig – kan det være en game changer.

Bedste budgetapp for begyndere:Simplifi

Simplifi er en helt ny personlig økonomi-app designet til mobiltelefoner og er tilgængelig til brug på IOS, Android og webplatforme.

Simplifi er designet til at hjælpe dig med nemt at holde styr på din økonomi og nå dine økonomiske mål med tillid!

Bedste budgetplatform:Quicken

For den avancerede budgetlægger:Ingen anden personlig økonomistyringsapplikation tilbyder dybden og bredden af værktøjer, der findes i Quicken.

Det er den bedst sælgende software til personlig økonomi i USA og har hjulpet over 17 millioner kunder med at tage kontrol over deres økonomi.

For at vokse vores rigdom er vi nødt til at holde styr på vores økonomi.

Ideelt set bør vi vide præcis, hvor meget vi bruger i slutningen af hver måned.

Image:The Millennial Money Woman | Kilde:Mint

Undersøgelser viser dog, at 35 % af amerikanerne gik glip af en regning, bare fordi de glemte, at den skulle betales. Yikes.

Let’s see which money budgeting tips below could help you save the most money and make your life easier.

Et af de bedste budgettip er at automatisere din spare- og investeringsplan.

This means: Betal først dig selv – før du bruger din indkomst på andre regninger. You owe it to yourself.

“Out of sight, out of mind.”

Hvis du ikke aktivt tænker på at spare eller investere - hvis du automatiserer disse processer - så vil du sandsynligvis ikke føle den "smerte" ved at se dine penge gå til dine opsparings- eller investeringsplaner. You’re investing and saving consistently.

Hvis du ønsker at automatisere dine investeringer i lille skala, vil jeg foreslå, at du starter din investeringsrejse med Acorns .

Acorns er en mikro-investeringsplatform, der giver dig chancen for at opbygge din rigdom – uden at skulle investere 1.000 USD eller endda 100 USD (du kan starte med en investering på 5 USD).

Og hvis der er én ting, jeg har lært: Konsistens er nøglen til at opbygge din rigdom over tid.

Ok, jeg har tænkt mig at afsløre min indre nørd:Hvem her har set Star Trek og kender til Spock?

For dem af jer, der ikke kender Spock: He is a Vulcan, which is a species that is known to be logical and without emotion.

Hvis du var Spock og ikke havde følelser, ville det være nemt for dig at bruge mindre, end du tjener.

"Men vi er ikke Spock, og mennesker er meget følelsesladede væsener, hvilket er en væsentlig årsag til, at vi ofte bruger mere, end vi tjener."

Det er her, at følge mine personlige budgettip vil komme i spil:Brug ikke penge på ting, du ikke har brug for.

This “stuff” includes:

Du behøver ikke noget af det "ting" for at leve et normalt liv.

Why not tone your expenses down a notch or two?

Use that “saved” money for:

Hvis du er vant til at bruge penge på smarte ting, bliver det ikke nemt at ringe tilbage på udgifterne - for du har sandsynligvis gjort det forbrugsmønster til en vane.

Det er her, en budgetapp som Simplifi kan hjælpe dig enormt ved visuelt at angive, hvor meget du bruger, hvor meget du tjener, og hvor du kan skære ned på omkostningerne.

Det vil tage tid. But stick to your plan!

Have you ever played a sport? Were you one of the best in your category?

Nu vil jeg have dig til at tænke over dette: Hvad gjorde du for at blive en af de bedste – hvis ikke den bedste i din kategori?

Chancerne er, at et af dine svar vil involvere begrebet konsekvent praksis - medmindre du selvfølgelig er et vidunderbarn.

Den samme idé [praksis] gælder for din budgetrejse.

"Perfekt budgettering gør mester."

Det betyder følgende:

Det sværeste skridt er at begynde at budgettere.

Det bedste skridt er at fortsætte med at budgettere – og aldrig stoppe.

Husk dette: Det tager omkring 2 måneder at udvikle en automatisk adfærd.

Det betyder, at du bliver nødt til at øve dit budgetlægningsspil i omkring 2 måneder, indtil budgettering bliver en anden natur.

Hent dem!

In my opinion, a cash only budget is another key to success if you follow my simple budgeting tips.

Det betyder nej:

Hvorfor skal du holde dig til et budget kun med kontanter?

Fordi psykologisk set er det nemmere at holde sig til et kontantbudget, fordi du fysisk vil se kontanterne forlade dine hænder, når du bruger dit månedlige "budgettilskud".

"Budgetmetoden med kun kontanter er en fantastisk strategi for dem, der forsøger at komme ud af kreditkortgæld."

Den store del ved metoden med kun kontanter?

Når du er løbet tør for penge for måneden - er du færdig med at bruge penge.

Historiens moral:I stedet for at række ud efter dit checkhæfte, kredit- eller betalingskort – skift til kun at bruge kontanter i et par måneder, indtil du bliver vant til at bruge, hvad dit månedlige budget tillader.

Fysisk at se den sprøde dollarseddel forlade din ejendom og i hænderne på en anden gør ondt ... det er ikke sjovt ... og det vil forhindre dig i at bruge for meget.

Dette er nok det bedste råd, jeg har modtaget: Stol på dig selv, før du bruger dig selv.

Med andre ord, sørg for, at du stoler på dig selv med kreditkort, før du bruger penge på ubrugelige ting og bliver hængende i gæld.

Det er, når du træner disciplin og selvkontrol.

"Kreditkort er som et tveægget sværd."

Du har nem adgang med et kreditkort, men samtidig gør kreditkort det så nemt at overskride budget og forbrug.

Hvorfor?

Fordi du faktisk ikke kan se, hvor mange penge der forlader dine hænder efter hvert køb (i modsætning til metoden til budgettering med kun kontanter, som jeg beskrev i trin 4).

Så lad os sige, at du ikke bliver betalt ugentligt eller ugentligt. I stedet udbetales du månedligt.

Den fantastiske del?

Den knap så fantastiske del?

Så hvad gør du, hvis du bliver betalt månedligt?

“Divide your monthly income by the number of days in the month to set a daily spending cap.”

Du har de nødvendige udgifter, som du skal komme af vejen først:

Og her er hvad jeg mener, når jeg siger giv dig selv et dagligt forbrugsloft: Efter at have betalt disse store månedlige udgifter, kun derefter beregner du dit daglige forbrugsloft.

Den daglige udgiftsgrænse kan gælde for nogle af følgende udgifter:

For at vinde med disse pengebudgettip skal du dog forblive konsekvent.

Mind dig selv om dine mål hver morgen, når du vågner:Hvis det er at betale din kreditkortgæld eller spare $20.000 i år til pensionering - uanset hvad dit mål er.

Hold dig til disse personlige budgettip og tricks – din konsekvens vil betale sig.

At leve af en kommission kan være ret sødt.

Eksempler på karrierer, der tilbyder provision omfatter:

Hvornår er det skræmmende at leve af provision?

Hvornår er det bedst at leve af provision?

Det tager typisk tid at leve godt af en provisionsbaseret indkomst, da du bygger nye relationer.

Og at opbygge effektive relationer (personlige eller professionelle, som det er tilfældet her), tager det bare tid.

Ok, så lad os sige, at du har et ret fantastisk kommissionsjob.

Hvordan budgetterer du med den uventede engangsindkomst i løbet af året?

"Hvis du lever på kommission, skal du først indlæse dit opsparingsmål. Spar op til 30 % af forventet indkomst til opsparing og investeringer."

Hvad mener jeg med at forhåndsindlæse dit sparemål?

Det betyder, at når begyndelsen af året ruller rundt - spar aggressivt dine penge. Lev så lidt som muligt.

Når målet på 30 % sparet er nået, kan du begynde at leve lidt mere overdådigt.

Arbejd med den lavest indtjenende måned, og ved at bruge denne basislinje til at budgettere dine udgifter, er der chancer for, at du vil spille spillet lidt konservativt.

"Men en konservativ spiller kan vinde stort i spillet om finans."

Stol på dette enkle budgettip, hvis du har en provisionsbaseret indkomst – det vil betale dig tilbage i udbytte (ingen ordspil).

Hvis du bliver betalt på provisionsbasis, er du sandsynligvis ansvarlig for at betale din egen skat – medmindre skatterne tages ud af din provision, før du ser checken på din bankkonto (hvilket sjældent er tilfældet).

Hvis du åbner opsparingskonti for at holde dine skatteregninger, husregninger osv. Jeg vil foreslå, at du overvejer at åbne en opsparingskonto med højt afkast, f.eks. med CIT Bank.

Et budget er ikke skræmmende. Det er ikke svært. Og det skal bestemt ikke sættes "på hold", blot fordi du forsøger at undgå at se problemet i øjnene:Dit forbrug.

"Et budget er et værktøj til din millionærværktøjskasse."

Og tro mig, hvis min klient fra trailerparken i New Jersey kunne spare og investere for at tjene en nettoværdi på over 1,5 millioner dollars, så kan du absolut gøre det samme.

Alt det tog ham (og alt hvad det skulle tage dig) er konsekvent at følge disse enkle budgettip og disciplin.

Let me tell you what budgeting doesn’t require:

At følge (og holde sig til) mine tips og tricks til pengebudgettering bør være grundlaget for, hvad du har brug for for at blive endnu en succeshistorie som min klient.

Tro mig, det er ikke nemt at følge et budget – især hvis du aldrig har oprettet et for dig selv før.

Du er dog ikke alene.

Billede:The Millennial Money Woman | Kilde:Mint

At følge mine pengebudgettip ovenfor vil booste din selvtillid og vil forhåbentlig hjælpe dig med at tage et skridt tættere på at blive millionær.

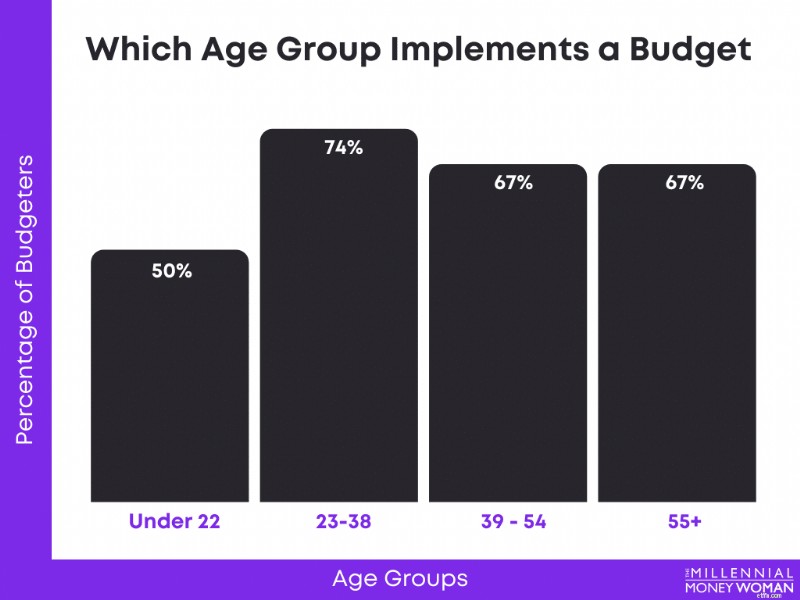

Før jeg afslutter dette indlæg, ville jeg dog gerne forlade det med en høj tone: Millennials er den mest sandsynlige generation til at følge et budget. Se diagrammet nedenfor.

Billede:The Millennial Money Woman | Kilde:Debt.com

Et budget er din tid og kræfter værd, og at følge mine enkle budgettip, downloade Simplifi eller blot spore dine udgifter i et Excel-regneark vil gøre dit liv meget lettere.

Dine bankkonti vil takke mig senere!

Hvilke andre budgettip vil du tilføje?

Relateret:5 bedste tips til at spare penge

Relateret:Tips til feriebudgettering

Slut dig til 30.000+ mennesker, der får mine ugentlige tips via e-mail

Hver lørdag morgen får du 1 praktisk tip til at hjælpe dig spare flere penge, øge din indkomst og muliplicere din formue 👇

Ingen spam. Bare tip af højeste kvalitet på nettet.

Slut dig til 30.000+ andre og få adgang til eksklusive tips, strategier og ressourcer, som jeg ikke deler andre steder 👇