Hvis du er ligesom mange små virksomhedsejere, skal du opkræve moms på nogle af dine tilbud. Dit momsansvar afhænger af din placering. Dette faktum rejser helt sikkert spørgsmålet:opkræver jeg moms for kunder uden for staten? For at overholde reglerne skal du forstå, hvilke momslove, der gælder for din virksomhed. Og du skal kende forskellen mellem oprindelses- og destinationsmomsstater.

Statlige og lokale myndigheder pålægger en omsætningsafgift på visse produkter og tjenester. Hvis du driver din virksomhed på et sted, der håndhæver moms, skal du opkræve og betale momsen.

Hver stat har forskellige regler for opkrævning af moms. Ikke alle stater håndhæver momslovgivningen. Nogle steder håndhæver staten ikke moms, men det gør lokale myndigheder i staten.

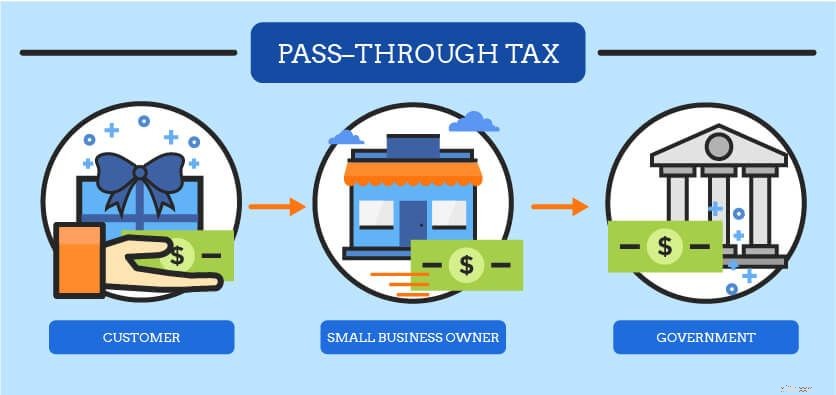

Omsætningsafgift er en gennemløbsskat. Med gennemløbsbeskatning er sælger mellemmand for håndtering og eftergivelse af skattepenge. Sælger betaler ikke momsen af egen lomme. I stedet opkræver sælgeren afgiften som en procentdel af en kundes samlede skyldige beløb. Derefter sender sælgeren momsen til den relevante offentlige myndighed.

Nogle gange skal du opkræve moms, mens du andre gange ikke gør det. Dobbelttjek med din statslige skattemyndighed og en revisor, før du opkræver moms.

Indsaml ikke, hvis du driver forretning i en stat, der ikke håndhæver moms. Der er fem stater uden moms:

Bemærk, at selvom der ikke håndhæves nogen statslig moms, kan der være lokale momslove, som du skal følge. Tjek lokaliteterne i disse stater for at være sikker på, at du ikke behøver at opkræve moms.

Saml ikke under en momsferie. Nogle stater har en momsfridag, hvor varer, du normalt opkræver moms af, er momsfritaget. Momsferiedatoen og de varer, der midlertidigt er fritaget for moms, er forskellige for hver stat.

Saml ikke når du sælger varer i en stat, som du ikke har fysisk tilstedeværelse i. For eksempel driver du din virksomhed i Illinois. Du sælger til en kunde i Pennsylvania. Der findes ingen aspekter af din virksomhed i Pennsylvania, så du opkræver ikke moms.

Saml hvis du sælger til en kunde i en tilstand, som din virksomhed har tilstedeværelse i. At bestemme din virksomheds tilstedeværelse er lidt lettere sagt end gjort. Stater har forskellige definitioner af virksomhedstilstedeværelse.

Nexus for moms hjælper dig med at bestemme din virksomheds tilstedeværelse i et område. Din virksomhed kan have forskellige former for tilstedeværelse flere steder.

Uanset om du driver en fysisk butik eller driver en onlineforretning, har du forbindelse i den primære tilstand, hvor du driver din virksomhed. Den stat, du bor og driver din virksomhed fra, kaldes din hjemstatsforbindelse. Hvis du sælger til en kunde i din hjemstat, skal du opkræve moms for denne stat.

For eksempel ejer du en sportsbutik i Ohio. Når du sælger produkter til kunder i Ohio, skal du indsamle moms i henhold til lovgivningen i din hjemstat.

Din virksomhed har muligvis flere forbindelser end blot din primære placering. Hvis du har en af følgende typer virksomhedstilstedeværelser, skal du muligvis opkræve moms for andre stater.

I nogle stater betragtes steder, hvor du opbevarer beholdning eller aktiver, som et nexus. Hvis du f.eks. opbevarer varelager på et lager i en anden stat end din hjemstat, skal du muligvis også opkræve moms fra kunder i denne stat.

Du har nexus i visse stater, hvis du beskæftiger arbejdstagere uden for staten. Du skal muligvis opkræve moms fra kunder i stater, hvor du har en medarbejder, entreprenør eller sælger, der arbejder for din virksomhed.

Hvis du bruger en tredjepartsudbyder til at sende ordrer til kunder, har du muligvis nexus i udbyderens tilstand. Tjek med drop-shipping-leverandørens stat for at se, om nexus-regler for tredjepartsleverandører gælder.

I nogle stater har du også nexus, hvis du eller en medarbejder deltog i en messe i den pågældende stat inden for de sidste 12 måneder.

Ved at bestemme din virksomheds sammenhæng vil du fortælle dig, hvor du skal opkræve moms fra. Men stater opkræver moms på forskellige måder.

Der er to metoder til at bestemme og opkræve moms:destinations- og oprindelsesbaseret moms. Omsætningsafgift for oprindelse vs. destination afhænger af, om momsen opkræves i henhold til sælgers eller købers placering. Lad os opdele de oprindelsesbaserede og destinationsbaserede momsregler.

I en oprindelsesbaseret tilstand opkræves moms baseret på sælgers placering. Som ejer af en lille virksomhed betyder det, at du opkræver moms baseret på dine statslige og lokale skattesatser. Du betaler også skatten til din hjemstat og lokalitet.

Oprindelsestilstand =Sælgers afgiftssats

For eksempel driver du din virksomhed fra Virginia. Da din stat er oprindelsesbaseret, opkræver du oprindelsesbaseret moms til Virginia-satsen og din lokale skattesats.

Følgende tilstande bruger den oprindelsesbaserede metode:

*Californien er lidt tricky, når det kommer til den oprindelsesbaserede metode. I Californien er by-, amts- og statsskatter baseret på din placering (sælgeren). Men distriktssalgsafgifter er baseret på kundens placering.

I en destinationsbaseret stat opkræves moms baseret på købers placering. Det betyder, at du opkræver moms baseret på din kundes statslige og lokale skattesatser. Du betaler også skatten til din kundes stat og lokalitet.

Destinationsstat =Købers afgiftssats

For eksempel driver du en onlineforretning fra Maryland og sælger et produkt til en kunde i en anden del af staten. Da din stat er destinationsbaseret, opkræver du destinationsbaseret moms til kundens lokale og statslige skattesatser.

Hvis en stat ikke er oprindelsesbaseret eller momsfritaget, er den en destinationsbaseret stat. Følgende tilstande bruger den destinationsbaserede metode:

*Nogle tjenester og transaktioner kan være oprindelsesbaserede i New Mexico.

Fordi en stat kan have hundredvis af forskellige skattesatser fra lokalitet til lokalitet, er det destinationsbaserede system lidt mere kompliceret end oprindelsesbaseret (hvor du bruger den samme sats for hvert salg).

De fleste stater følger den destinationsbaserede metode. Statsregeringer ønsker at cirkulere skattekroner inden for deres jurisdiktioner. Den destinationsbaserede metode holder en forbrugers penge i deres egen lokalitet.

Mange murstens-og-mørtel små virksomheder har hele deres nexus i én stat. Men nogle virksomheder har nexus i flere stater, især når det kommer til moms på internetsalg. Hvis du har nexus i mere end én stat, kan du blive betragtet som en fjernsælger.

Hvis du har nexus i en anden stat end din hjemstat, er du en fjernsælger i den tilstand. For eksempel driver du din virksomhed i Mississippi, men du har forbindelse i Louisiana. Du er en fjernsælger i Louisiana.

Fjernsælgere opkræver moms anderledes end sælgere i deres hjemland. For fjernsælgere er der kun få oprindelsesbaserede stater. Fjernsælgere i Arizona og Californien (med nogle undtagelser) bruger det oprindelsesbaserede system.

For eksempel bor du i Georgia og har yderligere tilknytning i Arizona. Nexus i Arizona er ikke din virksomheds primære nexus, hvilket gør dig til en fjernsælger i Arizona. Da Arizona er oprindelsesbaseret for fjernsælgere, skal du opkræve moms i henhold til Arizonas satser.

Normalt bruger fjernsælgere det destinationsbaserede system. Hvis du sælger til en kunde i en stat, hvor du er fjernsælger, opkræver du i henhold til kundens statspris.

Du har meget at forholde dig til som ejer af en lille virksomhed. Hvorfor ikke gøre bogføringsopgaver lettere? Patriots online regnskabssoftware for små virksomheder er nem at bruge, så du kan få dine bøger færdige med et par enkle klik. Og vi tilbyder gratis, amerikansk-baseret support. Prøv det gratis i dag.