The Family and Medical Leave Act (FMLA) kræver, at visse virksomheder tilbyder ansatte ulønnet orlov til kvalificerende situationer. Men der er ingen føderal lov, der kræver, at du tilbyder medarbejdere betalt familie- og sygeorlov. Hvis du frivilligt beslutter dig for at betale medarbejdere, der bruger denne type orlov, kan du være berettiget til en FMLA-skattefradrag.

Læs videre for at lære:

The Family and Medical Leave Act skattefradrag er en dollar-for-dollar skattepligtsreduktion. Berettigede arbejdsgivere kan kræve denne kredit, hvis de vælger at betale løn til medarbejdere, der er væk på familie- og sygeorlov.

Når du gør krav på den betalte familie- og sygeorlovsfradrag, reducerer du din skattepligt med kreditbeløbet. IRS bestemmer den maksimale kredit, du kan modtage.

I henhold til Tax Cuts and Jobs Act af 2017 var FMLA-skattefradraget oprindeligt kun tilgængeligt i skatteårene 2018 og 2019. Dog udvidede Taxpayer Certainty and Disaster Relief Act fra 2019 kreditten til at dække skatteårene 2021 – 2025.

Husk, at dette ikke er den samme kredit, som du kan kræve for at tilbyde betalt COVID-19-orlov i henhold til nødlovgivningen. Det er en separat kredit.

I 2020 etablerede Families First Coronavirus Response Act coronavirus-relaterede ansættelseskreditter. Consolidated Appropriations Act og American Rescue Plan forlængede disse kreditter til den 30. september 2021.

Støtteberettigede arbejdsgivere kan kræve de coronavirus-relaterede kreditter på deres selvangivelse, hvis de tilbyder betalt syge- og familieorlov til berettigede medarbejdere.

Det er let at forveksle det betalte FMLA-skattefradrag og COVID-19-skattefradraget for at tilbyde betalt familie- og sygeorlov. Men COVID-19 skattefradrag er kun tilgængelige, hvis du angiver følgende:

I modsætning til den betalte FMLA-skattefradrag er COVID-19-skattefradraget med betalt orlov kun tilgængelige, hvis du giver betalt orlov til medarbejdere af coronavirus-relaterede årsager. Den betalte FMLA-skattefradrag i henhold til Taxpayer Certainty and Disaster Relief Act af 2019 er ikke COVID-specifik.

Og arbejdsgivere gør krav på COVID-19-godtgørelserne fra betalt orlov på deres ansættelsesskatteangivelser. På den anden side kræver arbejdsgivere FMLA-skattefradraget med deres selvangivelser.

Husk, at du ikke kan kræve FMLA skattefradrag og COVID-19 skattefradrag på samme løn.

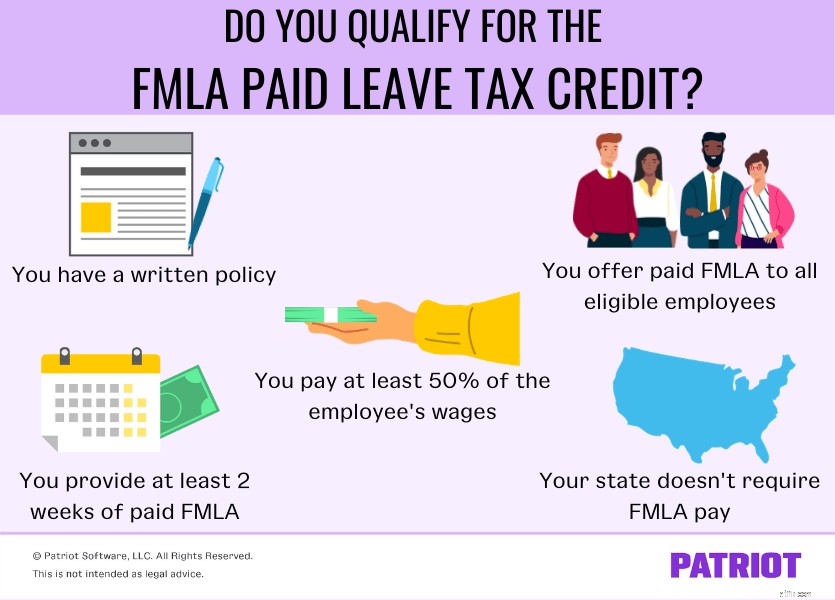

Ikke alle arbejdsgivere, der tilbyder betalt orlov, kan kræve FMLA-skattefradraget. Du skal møde alle fem af følgende IRS-krav for at kvalificere sig.

IRS kræver, at du opretter en skriftlig, betalt FMLA-politik, før medarbejderen tager deres betalte orlov.

Din skriftlige politik skal omhandle nøgleoplysninger såsom:

Hvis du ønsker at modtage FMLA-skattefradraget, skal du tilbyde det til alle berettigede medarbejdere, inklusive både fuldtids- og deltidsansatte.

I henhold til loven om familie- og sygeorlov bliver medarbejdere berettiget til orlov, når de arbejder for dig i mindst 12 måneder.

Berettigede medarbejdere er også dem, der tjener under en årlig grænse. Kvalificerede medarbejdere i 2021 og 2022 er dem, der tjener under 78.000 USD i kompensation i det foregående år. Du kan kræve FMLA-skattefradraget for at tilbyde betalt orlov til disse kvalificerede medarbejdere.

Medarbejderens orlov skal være af en kvalificerende FMLA-årsag. Følgende orlovstyper tæller som FMLA:

Du kan ikke kræve FMLA-skattefradraget for medarbejdere, der bruger ulønnet eller betalt fri fra arbejdet til ferier eller sygdom.

For at kvalificere dig til skattefradraget skal du betale medarbejderne mindst 50 % af deres almindelige løn, mens de er på familie- og sygeorlov.

Lad os for eksempel sige, at din medarbejder normalt tjener 1.000 USD om ugen. Du skal betale dem mindst $500 om ugen under deres FMLA.

Du skal tilbyde alle berettigede fuldtidsansatte mindst to ugers betalt familie- og sygeorlov årligt for at kvalificere dig til FMLA-skattefradraget. Husk, at du muligvis skal tilbyde mere, ubetalt familie- og lægeorlov i henhold til føderal lov.

Har du deltidsansatte? Du skal give dem mindst en forholdsmæssig mængde tid. Deltidsansatte er dem, der arbejder mindre end 30 timer om ugen. For eksempel giver du fire ugers betalt orlov til fuldtidsansatte, der arbejder 40 timer om ugen. Du ville give to ugers orlov til en deltidsansat, der arbejder 20 timer om ugen.

Nogle stater kræver allerede, at arbejdsgivere giver betalt familie- og sygeorlov til berettigede medarbejdere. Under et statsligt betalt familieorlovsprogram betaler du, din medarbejder eller du og din medarbejder til et system. Staten uddeler derefter ydelser til medarbejdere, der er berettiget til orlov.

Du kan ikke kræve FMLA-skattefradraget på nogen orlov, som staten (eller lokaliteten, hvis det er relevant) betaler en medarbejder for.

Du kan dog kræve kreditten på enhver ekstra betalt orlov, du tilbyder en medarbejder, hvis du opfylder de andre krav fra IRS.

Lad os sige, at din stat betaler ansatte 50 % af deres almindelige løn for betalt orlov. Din politik siger også, at du giver betalt orlov på 50 % af medarbejderens almindelige løn. Medarbejderen modtager 100 % af deres løn – 50 % fra staten og 50 % fra dig. Du kan kræve FMLA-skattefradraget på din 50% arbejdsgiverbetaling.

Den kredit, du kan kræve for at tilbyde betalt FMLA, afhænger af den procentdel af løn, du giver.

Den mindste skattefradrag du kan tage er 12,5 %, og den maksimale skattefradrag er 25 %. Skattefradraget stiger med 0,25 % for hvert procentpoint, der overstiger 50 %.

Hvis du betaler 50 % af medarbejderens normale løn, når de er på familie- og sygeorlov, kan du få en skattefradrag på 12,5 %.

Du kan maksimalt tage skattefradrag på 25 %, hvis du betaler 100 % af medarbejderens løn, når vedkommende holder familie- og sygeorlov.

For at finde din skattefradrag for procenter af en medarbejders løn ud over 50 % skal du bruge følgende formel:

[(Ønsket % – 50 %) X 0,25] + 12,5 %

Lad os sige, at du vil give medarbejderne 75 % af deres almindelige løn, når de bruger betalt familie- og sygeorlov. Brug formlen til at bestemme din skattefradrag:

[(75 % – 50 %) X 0,25] + 12,5 % =18,75 %

Du kan kræve en skattefradrag på 18,75 %.

For at hjælpe dig med at bestemme din skattefradrag skal du bruge skemaet nedenfor, som stiger i trin på 10 %:

| % af medarbejdernes løn | Skattefradrag |

|---|---|

| 50 % | 12,5 % |

| 60 % | 15 % |

| 70 % | 17,5 % |

| 80 % | 20 % |

| 90 % | 22,5 % |

| 100 % | 25 % |

For at gøre krav på den betalte FMLA-kredit skal du vedhæfte et par formularer til din virksomheds selvangivelse (f.eks. Form 1120-S).

Formularen til krav om FMLA-skattefradrag er Form 8994, Employer Credit for Paid Family and Medical Leave. Du skal også indsende den generelle erhvervskreditformular, formular 3800.

Alt i alt skal du indsende følgende formularer for at kræve kreditten:

For at kræve skattefradrag skal du have opdaterede bøger. Patriots onlineregnskab gør det nemt at spore indgående og udgående penge. Og vi tilbyder gratis, USA-baseret support. Få din gratis prøveperiode i dag!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 5. februar 2019.