Tillykke! Uanset om du er på vej til et nyt job eller når en arbejdsgiver-sponsoreret pensionering, er der en del, du måske vil overveje med hensyn til dine arbejdsgiversponsorerede kvalificerede pensionsordninger. Den gode nyhed:Du kan muligvis tage din pensionsopsparing med dig uden at skulle betale indkomstskat eller skattebøder.

Gennemførelse af dine arbejdsgiversponsorerede kvalificerede pensionsordningsaktiver:dine muligheder

Det er godt at vide, at du har muligheder. Når du forlader et job, kan du typisk foretage en af følgende handlinger med dine arbejdsgiversponsorerede kvalificerede pensionsordninger, hvoraf den mest almindelige er en 401(k):

- Forlad aktiver i den gamle plan. Gør ganske enkelt ingenting og lad din pensionsopsparing blive hos din gamle arbejdsgiver (hvis det er tilladt). Du skal bare vide, at du ikke vil være i stand til at tilføje yderligere midler til denne konto. Og da du ikke længere er ansat, kan planadministrations- eller administrationsgebyrer, samt gebyrer for handler, være gældende.

- Udbetal dine aktiver. At vælge at udbetale før 59 ½ år fra din pensionsordning tæller som en tidlig fordeling. Det betyder, at ud over at være underlagt indkomstskat, kan din udlodning være underlagt en bødeskat på 10 % førtidig tilbagetrækning, så udbetaling før 59 ½ er generelt undgået. Derudover vil du være underlagt en obligatorisk tilbageholdelse af 20 % føderal indkomstskat og muligvis tilbageholdelse af statslig indkomstskat, afhængigt af hvor du bor.

- Gennemgå til din nye arbejdsgivers plan. Du kan muligvis flytte aktiver fra din tidligere arbejdsgivers kvalificerede pensionsordning til din nye arbejdsgivers kvalificerede pensionsordning. Mulige fordele omfatter potentialet for reducerede gebyrer og omkostninger. Du kan generelt fortsætte med at bidrage. Og afhængigt af den nye plan kan du muligvis tage et lån mod dine akkumulerede pensionsaktiver i planen. Til info, du kan have en venteperiode, før du kan begynde at bidrage til din nye plan.

- Overfør din 401(k) til en IRA. Du kan fortsætte med at spare op til pension, når du overfører dine pensionsaktiver fra din tidligere arbejdsgivers kvalificerede pensionsordning (f.eks. 401(k)-ordning) til en individuel pensionskonto (IRA). Mens de fleste IRA'er tilbyder en række investeringsmuligheder, tilbyder de muligvis ikke de samme muligheder som en arbejdsgiverplan. Og med en IRA kan du ikke tage et lån mod dine aktiver.

Du vil måske også sammenligne omkostningerne ved at åbne og vedligeholde en IRA-konto med omkostningerne ved at efterlade dine aktiver i din tidligere arbejdsgivers kvalificerede pensionsordning og/eller overføre dine aktiver til en ny arbejdsgivers kvalificerede pensionsordning.

Når det er gjort korrekt, kan overførsel af dine pensionsaktiver fra din tidligere arbejdsgivers kvalificerede pensionsordning til en IRA eller en anden arbejdsgivers kvalificerede pensionsordning hjælpe dig med at fortsætte med at udskyde skat på væksten af dine pensionsaktiver sammenlignet med at trække midlerne fra din tidligere arbejdsgivers kvalificerede pensionsordning og derefter geninvestere dem i en skattemæssig konto. Der er dog regler at tage hensyn til.

To måder at rulle over på:direkte eller indirekte

Generelt kan du flytte pensionsaktiver, der er berettiget til rollover, fra en kvalificeret pensionsordning (såsom en 401(k) eller 403(b)-ordning) til en IRA uden at være genstand for øjeblikkelig beskatning. Rollovers til IRA'er vil typisk ikke resultere i indkomstskatter eller skattemæssige sanktioner for deltageren, hvis rollover-reglerne følges. Før du træffer beslutningen om at overføre dine kvalificerede pensionsordningsaktiver til en IRA, er det vigtigt at forstå forskellen mellem de to typer og identificere, hvilken der fungerer bedst for dig:

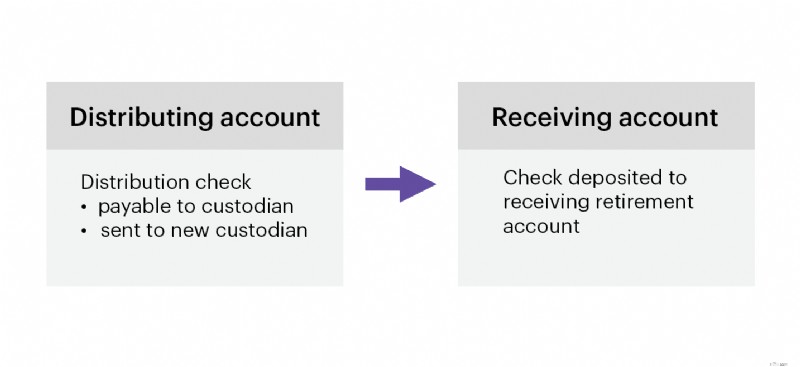

- En direkte overgang er den nemmeste måde at flytte penge mellem pensionsordninger/konti. Du får simpelthen din tidligere arbejdsgiver til at betale en udlodning til din IRA's depot for kredit til din IRA (f.eks. en distributionscheck, der skal betales til din IRA's depot til fordel for din IRA). Hvis den behandles korrekt, er en direkte rollover ikke afgiftspligtig.

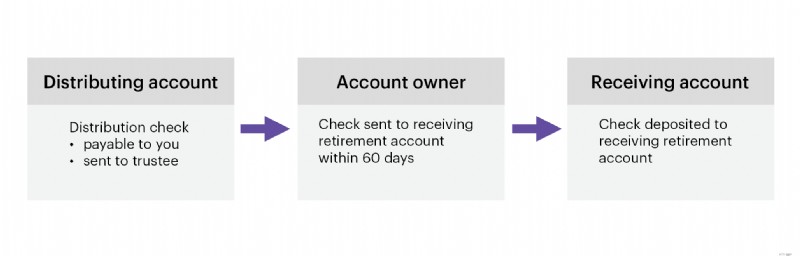

- En indirekte rollover betyder, at distributionen bliver betalt direkte til dig (f.eks. distributionscheck, der betales direkte til dig). Det er så op til dig at indbetale midlerne til din IRA senest 60 dage efter du har modtaget udlodningen. Din distribution vil generelt være underlagt obligatorisk tilbageholdelse af 20 % føderal indkomstskat. Hvis du beslutter dig for at beholde nogle eller alle midlerne, eller du ikke indbetaler det uddelte beløb (inklusive ethvert tilbageholdt beløb til skat) til en IRA (eller anden kvalificeret pensionsordning) inden for denne tidsperiode, skal du betale indkomstskat af det beløb, du ikke indbetaler. Hvis du er under 59½ år, skal du betale yderligere 10 % udlodningsbødeskat.

Tillator-til-trustee-overførsler

- En administrator-til-trustee-overførsel er en overførsel af midler fra en administrator direkte til en anden. I modsætning til rollovers er administrator-til-trustee-overførsler ikke tilladt mellem forskellige pensionskontotyper. For eksempel må en investor ikke overføre aktiver fra en 401(k) til en IRA, men en IRA til en IRA-overførsel er tilladt.

Trustee-til-trustee-overførsler er ikke skattepligtige på tidspunktet for overførslen, da der ikke er nogen fordeling til kontoejeren, og de er undtaget fra reglen om én rollover-per-år for IRA til IRA rollovers, da de ikke betragtes som rollovers.

For at få yderligere hjælp til at forstå ovenstående muligheder eller alle tilgængelige muligheder med en tidligere arbejdsgivers plan, er du velkommen til at ringe til 800-387-2331 for trin-for-trin assistance med rollovers eller overførsler.

Få bolden i gang

Forberedelse til et nyt job eller pensionering kan være udfordrende, men det behøver ikke at være det at overdrage din arbejdsplads kvalificerede pensionsplan til en IRA. Hos E*TRADE kan du rulle din pensionsopsparing over i tre trin1:

- Åbn en E*TRADE IRA online på cirka 15 minutter

- Gennemfør din tidligere arbejdsgivers kvalificerede pensionsordningsaktiver

- Vælg investeringer

Hvis hele eller en del af din rollover kommer fra en udpeget Roth-konto (f.eks. Roth 401(k)-konto, Roth 403(b)-konto eller Governmental Roth 457(b)-konto), så skal du åbne en Roth IRA for at modtage dine udpegede Roth-kontoaktiver.

Artikelfodnoter

1 Nogle rollover-situationer kan kræve yderligere trin. Hvis din situation er lidt mere kompliceret (for eksempel opdeling af aktiver mellem en traditionel og Roth IRA eller overførsel af virksomhedsaktier), så ring til os (800-387-2331). Vi vil med glæde guide dig gennem præcis, hvad du skal gøre.

CRC# 4886275 10/2025

Hvordan kan E*TRADE fra Morgan Stanley hjælpe?

Hvad skal du læse næste gang...

Hvilken IRA kunne være den rigtige for mig?

En individuel pensionskonto er en smart og nem måde at øge din pensionsopsparing på. Uanset din økonomiske situation har E*TRADE en IRA, der kan hjælpe dig med at gøre fremskridt mod dine pensionsmål.