For at fjerne gætværket ved at investere, hælder mange investorer deres pensionsopsparing i en diversificeret portefølje med allokeringer til fonde bestående af aktier, obligationer og kontanter. Det er nemt at gøre det, men det har en ulempe:Hvis du ikke overvåger dine investeringer med jævne mellemrum og justerer tildelingerne, kan du blive overeksponeret for risiko.

"Folk ejer disse porteføljer i årevis og kommer nogle gange aldrig væk fra dem," siger Robert Garcia, Chief Operating Officer for Morgan Stanley Pathway Funds og Morgan Stanley Pathway Retirement Target Date Portfolios.

Den bedste praksis i sådanne situationer ville være periodisk at rebalancere dine beholdninger. Men hvis du helst ikke vil revurdere og justere din pensionsportefølje regelmæssigt, kan måldatoporteføljer være en mere effektiv måde at investere på. Disse porteføljer overvejer det år, hvor du planlægger at gå på pension, og reducerer din eksponering for mere risikable investeringer, når du nærmer dig den dato, hvilket hjælper med at begrænse chancen for, at et markedschok udsletter en væsentlig del af din portefølje, mens du gør dig klar til at udbetale.

Målet med target-date-fonden er at give investorer mulighed for at få fordelene ved alderssvarende diversificering uden det manuelle arbejde med at justere deres investeringer manuelt, når de bliver ældre. En fond, der er rettet mod en yngre investor – som går på pension i f.eks. 2055 – kan tildele mellem 96 % og 76 % af beholdningen af aktier, mens de, der nærmer sig pensionering, måske har en mere konservativ portefølje med f.eks. 40 % i aktier.

Over tid ændrer måltidsfonden automatisk sit investeringsmix for at blive mere konservativt, når pensioneringen nærmer sig.

"I stedet for at prøve at forstå, hvad dit risikoniveau skal være for hele din livscyklus, vil måldatoporteføljen justeres automatisk på dine vegne," siger Garcia.

Ligesom andre investeringer er der flere forskellige versioner af måltidsfonde, inklusive dem, der forvaltes aktivt eller passivt, eller en kombination af begge.

Måldato-porteføljer kan også være åben eller lukket arkitektur. Det betyder, at nogle forvaltere lagerfører deres måldatoporteføljer med kun deres egne proprietære produkter (lukket), mens andre ikke har sådanne begrænsninger (åbne).

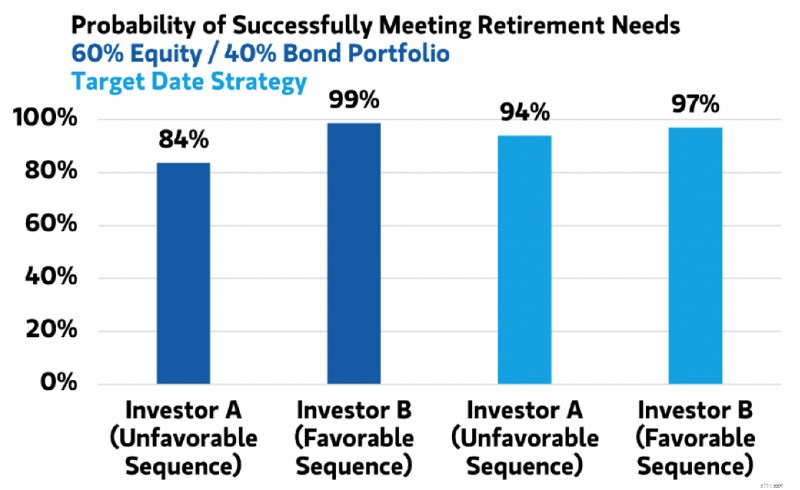

En af de vigtigste fordele ved måltidsfonde kan være, hvordan den håndterer en af de største risici for en pensionsportefølje, risikoen for, at dårlige resultater i løbet af det første årti af pensionering kan have en skadelig langsigtet indvirkning på porteføljens afkast i de kommende årtier, også kendt som sekvens af afkastrisiko. Overvej, hvordan to porteføljer – den ene bruger en balanceret fond med en statisk 60 % egenkapital og 40 % obligationsallokering, den anden med en måltidsfond – kan klare sig under følgende to omstændigheder for to investorer, investor A har en balanceret portefølje og investor B bruger en måltidsfond.

En af de vigtigste fordele ved en måltidsfond kan være, hvordan den håndterer en af de største risici for en pensionsportefølje - risikoen for, at dårlige resultater, mens du sparer til pension, kan have en skadelig langsigtet indvirkning i de kommende årtier.

Scenarie 1 afspejler faktiske historiske afkast:Der er et årti med dårlige markedsresultater (1970'erne), efterfulgt af 20 års gode markedsresultater (1980'erne og 1990'erne) og derefter et årti med forfærdelige markedsafkast (2000'erne).

Scenarie to antager en anden rækkefølge af begivenheder:De værste afkast sker i løbet af det første årti, efterfulgt af 1970'er-lignende afkast det følgende årti og slutter med de bedste afkast i løbet af de sidste to årtier. Mens de to scenarier giver det samme gennemsnitlige afkast, er resultaterne for investor A og investor B væsentligt forskellige.

Bemærk:Kun til illustrationsformål. Se slutnoter for antagelser og yderligere detaljer. Kilde:Morgan Stanley Wealth Management Global Investment Office

I en balanceret portefølje (investor A) kan forskellen i den endelige porteføljeværdi variere meget fra scenario et, hvor den dårligste præstation sker senere i investeringsperioden, til scenario to, hvor den sker tidligt.

På den anden side kan den endelige værdi af en måltidsfond (investor B) blive betydeligt mindre påvirket fra det ene scenario til det andet. Rent praktisk kan dette betyde, at hvis et markedschok opstår senere i livet, kan investering i en måltidsfond versus en balanceret portefølje være forskellen mellem at have penge nok under pensionering og at komme til kort.

Måltidsfonde forsøger at tage kompleksiteten ud af pensionsinvesteringer og reducere din eksponering for mere risikable investeringer, når du nærmer dig pensionsalderen.