Hvad forestiller du dig for din pension? Rejser verden rundt? Underholder du ofte venner og familie derhjemme? At dykke ned i tidsfordriv, du havde lidt råderum til i dine arbejdsår? Uanset hvad dine sysler er, er det vigtigt at planlægge forud for dine forbrugsbehov for at sikre, at du har råd til din drømmepension.

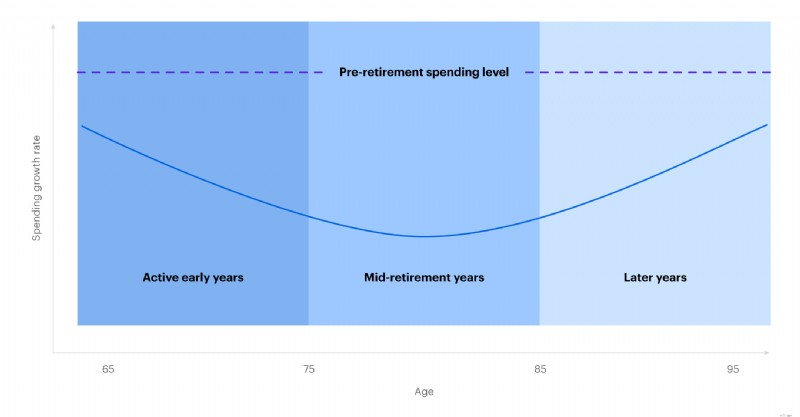

Dan Hunt, senior investeringsstrateg hos Morgan Stanley Wealth Management, leder et team, der undersøger, hvordan udgifterne har tendens til at udvikle sig i løbet af pensioneringen, og hvordan livsstilsvalg kan påvirke pensionsparatheden. En ting har de konsekvent fundet:Udgifterne forbliver sjældent konstante i denne fase af livet.

Nogle investorer kan antage, at planlægning til pension betyder at erstatte en løn, mens de måske tager højde for stigninger i leveomkostningerne på grund af inflation. I virkeligheden varierer pensionsudgifterne typisk væsentligt over tre forskellige faser:

Ganske vist har forbrugsvalg i forbindelse med pensionering mange individuelle variationer, men "smilet med pensionsudgifter" er et mønster, der beskriver mange husstandes levede oplevelse og kan hjælpe pensionsopsparere med at opbygge en plan, der bedre afspejler deres forventede behov.

Udgifter har en tendens til at udvikle sig i løbet af pensioneringen

Kilde:Morgan Stanley Wealth Management fra juni 2019

Der er selvfølgelig ikke to pensionister, der ligner hinanden. En persons idé om en "drømmepensionering" - og de dermed forbundne omkostninger - kan være meget anderledes end en andens. Derfor er det vigtigt at planlægge fremad med øje for dine unikke livsstilspræferencer og forbrugsbehov.

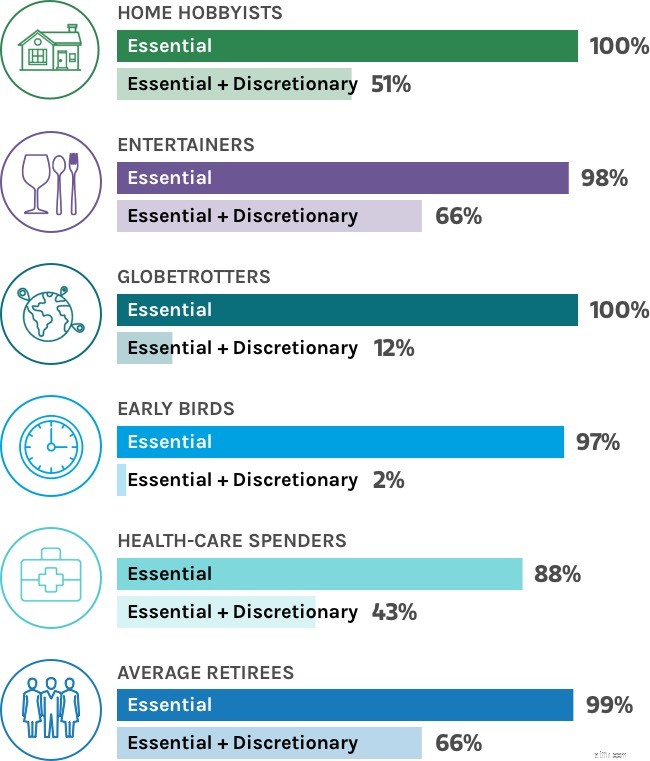

For at udforske denne idé yderligere oprettede vi seks hypotetiske pensionistprofiler og brugte derefter finansiel modellering til at teste, hvordan hver enkelt pensionists unikke vaner ville påvirke deres pensionsparathed.

Konkret kiggede vi på:

Hvordan klarede hver hypotetisk pensionist sig i deres modellering?

Hvis vi antager, at alle starter på pension med en skattekvalificeret pensionskonto på 2 millioner dollars, 60 % i aktier og 40 % i obligationer, kunne de så med held dække deres omkostninger? Den gode nyhed er, at alle seks pensionisttyper havde en meget stor sandsynlighed for at kunne dække deres væsentlige udgifter, såsom mad og bolig, gennem hele pensioneringen. Men nogle hypotetiske pensionister havde lettere ved end andre at betale deres væsentlige og skønsmæssige udgifter.

Sandsynligheden for succes i pensionering

Denne graf er kun til illustrationsformål og afspejler muligvis ikke sandsynligheden for succes ved pensionering

Kilde:Morgan Stanley Wealth Management, fra juni 2019. Antager en skattefri portefølje på 2 millioner USD investeret 60 % i aktier og 40 % i obligationer.

Uanset din pensionslivsstil, er der trin, alle kan tage for at øge oddsene for en vellykket pensionering. Her er tre trin, som holdet især peger på, for pensionister, der bruger mere:

Deltidsarbejde i førtidspensionAt påtage sig en hjemmebaseret koncert kan hjælpe pensionister med at øge deres opsparing, samtidig med at det holder sindet engageret.

BæltestramningAt skære ned på ikke-væsentlige udgifter, hvis investeringerne underperformer, kan give en portefølje den plads, den har brug for til at komme sig og vokse. Denne tilgang kan være nødvendig for pensionister med højere udgifter.

Tidssegmenteret bucketing

Med denne tilgang fordeler investorer aktiver i tre puljer af udgifter, der afspejler de tre faser af pensionering. Hver pulje investeres derefter baseret på investorernes risikopræferencer for hver fases tidshorisont.

For eksempel kan investorer overveje at allokere midler til kortsigtede førtidspensionsudgifter i mere konservative aktiver, mens de i første omgang investerer midler til senere år i mere aggressive vækstaktiver.

Den nederste linje:Hvis du har sparet flittigt og truffet strategiske investeringsbeslutninger5 i løbet af dine arbejdsår, er en drømmepension inden for rækkevidde – men det vil sandsynligvis kræve omhyggelig planlægning og, for nogle pensionister, en vilje til at foretage visse afvejninger for at gøre din drøm til virkelighed.

Kilden til denne artikel, Hvilken slags pensionist vil du være?, blev offentliggjort den 14. marts 2024.

CRC# 3992356 01/2025

En individuel pensionskonto er en smart og nem måde at øge din pensionsopsparing på. Uanset din økonomiske situation har E*TRADE en IRA, der kan hjælpe dig med at gøre fremskridt mod dine pensionsmål.