IRDA udgav sin årsrapport for FY2017 i den første uge af 2018. Vi har data om skadeafvikling for forskellige livsforsikringsselskaber for 2017-2018.

Det er klart, at højere erstatningsforhold, jo bedre er det. Men som jeg havde diskuteret i mit indlæg om skadeafviklingsforhold for FY2016, skjuler skadeafviklingsdataene mere, end de afslører.

Forsikringsselskaber fokuserer typisk på Skadeafvikling efter Antal modtagne skader . Efter min mening giver dette muligvis ikke det sande billede. Vi skal også overveje skadeafviklingen med hensyn til ydelsesbeløbet .

Kravsafviklingsforhold efter antal politikker =Antal udbetalte erstatninger/Nr. af modtagne krav.

Kravsafvikling efter ydelsesbeløb =Mængde af udbetalte erstatninger/Beløb af modtagne krav

Lad os antage, at et forsikringsselskab modtager 100 skader.

90 krav på Rs 5 lacs og 10 krav på Rs 50 lacs.

Det betaler 95 krav, 90 krav på Rs 5 lacs og 5 krav på Rs 50 lacs, dvs. det afviser halvdelen af de høje krav.

Kravafvikling efter antal =95/100 =95 % (Dette er det tal, der er fremhævet i annoncer)

Kravafvikling efter fordelsbeløb =(90X5 + 5X50)/ (90X5 + 10X50) =73,6 %

Nu, hvis du planlægger at købe en ny police, ville du så ikke overveje det andet nummer som en af inputtet? Selvfølgelig ja.

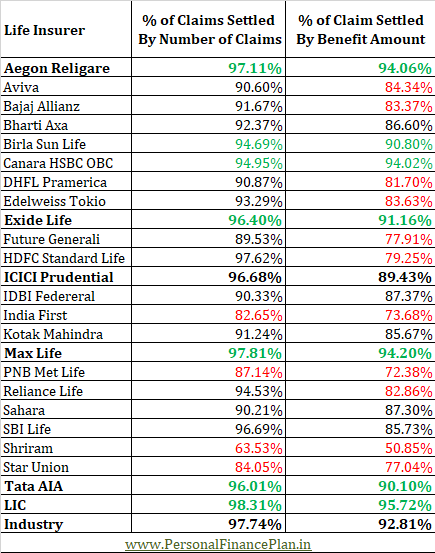

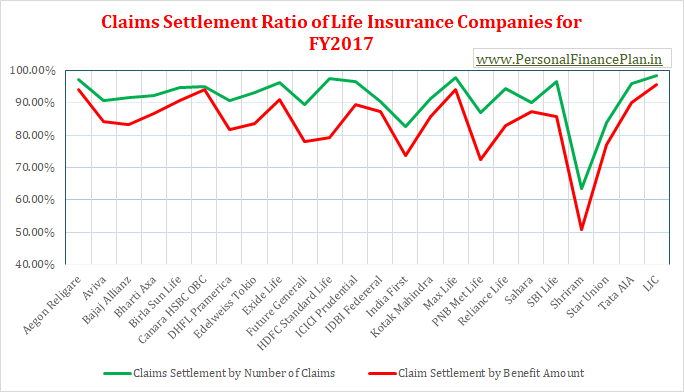

Lad os se på data om skadeafvikling for FY2017.

Du kan se disse data på side 141-142 i IRDAs årsrapport for FY2017. Du kan downloade IRDA årsrapport fra IRDAs hjemmeside.

Du skal forstå, at under livsforsikring (i modsætning til sygeforsikring) er forsikringsbegivenheden (forsikringstagerens død) en meget objektiv begivenhed. Derfor er der ikke meget plads til forvirring.

Datakvaliteten kunne sagtens have været meget bedre. Forsikringsselskaberne har allerede alle data med sig.

Det er svært at forstå, hvorfor IRDA, forsikringstilsynsmyndigheden, ikke insisterer på at frigive data efter policetype. Livsforsikringsselskaber kan blive bedt om at frigive afregningsdata for periodeordninger, ULIP og traditionelle planer separat. Sådanne data vil gøre det lettere for potentielle købere at vælge forsikringsselskaber.

Hvis det ikke er i IRDAs årsrapport, kan sådanne data frigives på forsikringsselskabernes websteder.

Men intet.

Hvis du også er frustreret, behøver du ikke lede efter synderen ud over IRDA.

Du vil gerne gå med virksomheder, der har højere afregningssatser både med hensyn til antallet af policer og med hensyn til ydelsesbeløbet.

Hvis der er stor uoverensstemmelse mellem skadeafviklingsprocenterne efter antallet af policer og ydelsesbeløbet for et bestemt forsikringsselskab, skal du også gennemgå dataene for tidligere år. Denne uoverensstemmelse kan opstå på grund af nogle få store krav. Menhvis tendensen har gentaget sig år efter år, skal du være forsigtig.

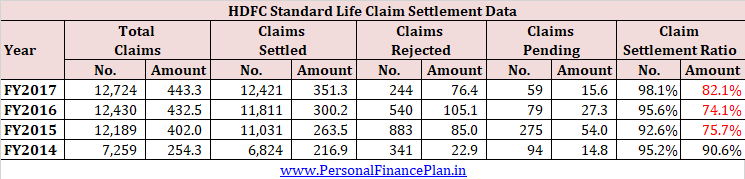

HDFC Standard Life er et eksempel på det.

*Skadningsafviklingsforholdet kan se bedre ud end rapporteret tidligere i indlægget, fordi jeg har fjernet de verserende krav, mens jeg beregnede forholdet.

Der er også andre forsikringsselskaber, der har en skarp forskel mellem skadesdata baseret på antal og ydelsesbeløb. Jeg købte dog HDFC Life, fordi det er et af de største livsforsikringsselskaber.

Der er ikke tilstrækkelige beviser til at holde HDFC Life skyldig. Det er muligt, at en række kunder, der tilmelder sig HDFC Life, skjuler medicinske oplysninger eller hengiver sig til svindel. Det er dog svært at fordøje dette.

Efter min mening er der noget galt med de selskaber, der har meget lave skadeafviklingsprocenter efter beløb. Enten følger de uetisk salgspraksis (salg for enhver pris kultur), eller også er deres organisationskultur (processer) struktureret til at afvise krav. Eller måske begge dele.

Det er bedre at undgå sådanne virksomheder.

Gå med virksomheder, der har høje kravafviklingsforhold både efter antal og fordele.

Med ændringen (vedtaget i 2015) kan livsforsikringsselskaberne ikke afvise dit krav, hvis din police er over 3 år gammel.

Det betyder, at når din livsforsikring er 3 år gammel, KAN forsikringsselskabet IKKE afvise dit krav uanset årsag. Flytningen er yderst kundevenlig.

Især for de politikker, der udstedes efter vedtagelsen af loven, kan der ikke være nogen tvetydighed. For de nye købere bliver skadeafviklingsdataene derfor relativt mindre vigtige.

Medmindre forsikringsselskaberne kan trække en magisk handling ud, Jeg ser, at skadeafviklingsprocenterne for livsforsikringsselskaber stiger i fremtiden.

Men hvis du planlægger at købe en ny periodeforsikring (jeg foreslår ikke at investere i traditionelle planer eller ULIP'er), er det stadig et bedre valg at vælge en livsforsikringsselskab med bedre skadeafviklingsforhold.

Foreslå mere om dette emne, at du går gennem dette indlæg.

Læs :Livsforsikringsselskaber kan ikke afvise dit livsforsikringskrav

Læs :Din alder påvirker dit afkast i traditionelle livsforsikringsordninger og ULIP'er