ICICI Prudential Future Perfect er en traditionel livsforsikringsplan. En del af løbetiden er garanteret, mens den anden del er variabel og knyttet til investeringsresultatet. På en måde er det et hybridprodukt, hvor det bevarer nogle funktioner fra både ikke-deltagende og deltagende traditionelle planer.

Lad os finde ud af mere om ICICI Prudential Future Perfect og se, om denne plan bør indgå i din investerings- og forsikringsportefølje.

Læs :Hvad er deltagende og ikke-deltagende livsforsikringsplaner?

Minimumsydelse ved dødsfald (forsikringssum) er 10 gange den årlige præmie. Dette sikrer, at dit udløbsprovenu er fritaget for skat.

Death Benefit =Højere af (SumAssured, Garanteret Løbetidsydelse) + Accrued Guaranteed Additions + Accrued SubsistingReversionary Bonus, if any + Terminal Bonus, if any

Jeg vil forklare disse udtryk i næste afsnit.

Modenhedsfordel =Guaranteed Maturity Benefit (GMB) + Accrued Guaranteed Additions +

Eventuelt bestående tilbagevendende bonus + terminalbonus, hvis nogen

Hvor

Guaranteed Maturity benefit (GMB) er kendt på forhånd. Det afhænger af din alder, forsikringsperiode, præmiebetalingsperiode og køn. Det kan endda være lavere end forsikringssummen. Nu kunne jeg ikke finde ud af, hvordan GMB beregnes. Matrixen blev ikke delt i brochuren eller politikformuleringen. Du kan dog forvente, at GMB vil stige med stigning i den årlige præmie- og præmiebetalingsperiode og falde med stigningen i adgangsalderen. Den gode del er, at du kender GMB på forhånd. Så du behøver ikke at bryde dit hoved over dette.

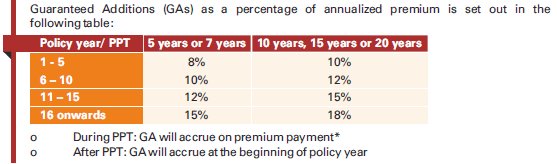

Guaranteed Additions (GA), som navnet antyder, er garanteret. Du ved på forhånd den hastighed, hvormed disse optjenes. I løbet af præmiebetalingsperioden (PPT) vil GA påløbe præmiebetalingen. Efter afslutningen af præmiebetalingsperioden vil GA løbe ved begyndelsen af policeåret.

Subsisting Reversionary Bonus annonceres hvert år og føjes til politikken. Kvantummet vil afhænge af det afkast, som ICICI Prudential Life Insurance opnår under denne police. Selvom denne bonus annonceres hvert år, udbetales den kun ved udløb eller på tidspunktet for forsikringstagerens død. Den måde, hvorpå tilbagebetalingsbonus anvendes, er meget forskellig fra nogle af de andre traditionelle planer, som vi har set. I dette tilfælde annonceres bonusser som en procentdel af GMB + alle optjente reversionsbonusser i din police. Du har Compound Reversionary Bonus (i stedet for Simple ReversionaryBonus).

Terminal Bonus annonceres (gældende) i løbet af året for udløb eller bortfald. Da dette er en ny plan, er der endnu ikke annonceret nogen terminalbonus i denne plan (op til FY2019). Dette minder meget om Final Additional Bonus (FAB) i andre forsikringsordninger, vi har diskuteret på denne blog. Som med FAB afhænger mængden af terminalbonussen af dit held. Du kan få et godt beløb, eller du kan slet ikke få noget. Mens du beregner investeringsafkast, skal du ikke satse for meget på dette.

Det er en traditionel livsforsikringsplan. Forvent derfor ikke, at afkastet bliver for højt.

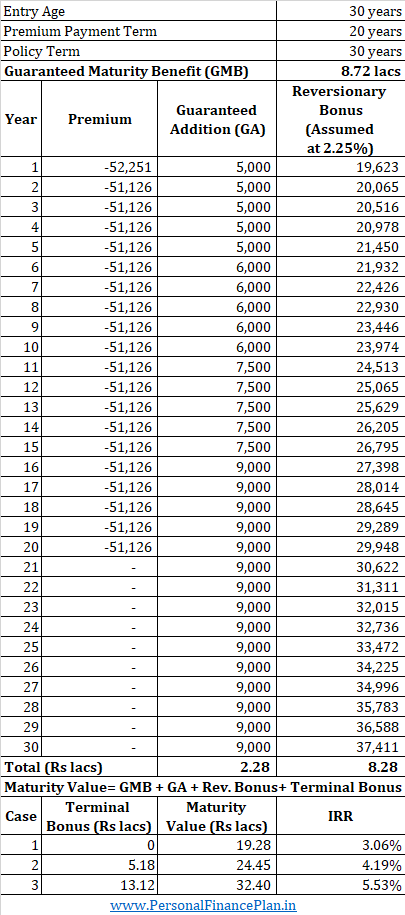

Lad os se en illustration, som jeg genererede til en 30-årig mand på ICICI Prudential-webstedet.

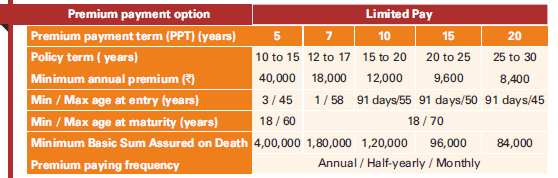

Den årlige præmie, du vælger, er Rs 50.000 om året. Præmiebetalingstiden er 20 år og policens løbetid er 30 år. Forsikret sum vil være 5 lacs. Efter at have inkluderet GST, betaler du en præmie på Rs 52.251 i det første år og Rs 51.126 i de efterfølgende år.

Asper ICICI hjemmeside, GMB vil være Rs 8,72 lacs. GA vil beløbe sig til Rs 2,27 lacs. Derfor er den samlede garanterede modenhedsydelse Rs 10,99 lacs (GMB+GA). Du er sikker på, at dette er det minimum, du vil få på udløbstidspunktet.

De resterende to komponenter af modenhedsydelsen (tilbagegangsbonus og terminalbonus) er variable.

For tilbagebetalingsbonussen kan vi se på de tidligere annoncerede bonusser for at foretage en rimelig vurdering. ICICI har annonceret en bonus på 2 % i 2017 og 2,25 % i 2018 og 2019. Lad os antage 2,25 % for hele løbetiden med henblik på din beregning.

Den sidste del er terminalbonussen. Da dette er en relativt ny plan, er der endnu ikke annonceret nogen terminal bonus for ICICI Prudential Future Perfect. For ovenstående illustration viste hjemmesiden en potentiel terminalbonus på 13.12lacs. Det er med en forudsat afkast på 8 % på investeringerne. Med den slags investeringer, der vil blive foretaget under denne plan (og der er også en forsikringsvinkel), 8% p.a. er et ret højt afkast. Derfor er det meget usandsynligt, at terminalbonussen vil være højere end Rs 13,12 lacs.

Forresten, ved 4 % nævner hjemmesiden, at terminalbonussen vil være 5,17 lacs Rs., og overførselsbonussen vil være NIL.

Som du kan se, giver selv et meget optimistisk scenarie om terminalværdi IRR på 5,53 % p.a. Hvis du ikke er heldig med

Jeg tror ikke, det er godt nok til sådan en langsigtet investering.

Hvad med dig?

Du kan generere langt bedre afkast og få en meget højere dækning med en blanding af PPF og livsforsikring.

ICICI Prudential Future Perfect-side på ICICI Pru-webstedet

ICICI Prudential Future Perfect Policy-formuleringer