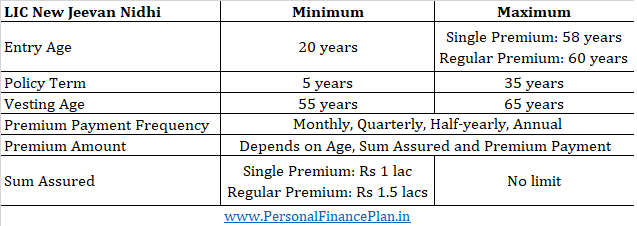

LIC New Jeevan Nidhi (Plan 818) er en pensionsordning fra LIC. Du investerer i nogle år. Ved udløb bruger du de akkumulerede midler til at købe en livrenteordning. Simpelt, er det ikke? Lad os finde ud af mere om LIC New Jeevan Nidhi og se, om det berettiger en plads i din investerings- og forsikringsportefølje.

Hvis forsikringstageren dør før optjeningsdatoen (udløbsdatoen), vil den nominerede modtage dødsfaldsydelsen fra ordningen.

Hvis dødsfaldet sker inden for 5 år efter køb af police :Den nominerede vil modtage Assured Sum + Accrued GuaranteeAdditions

Hvis dødsfaldet sker efter 5 års policekøb, men før optjeningsdatoen :Den nominerede vil modtage Assured Sum + Garanteret Tillæg + Optjente Simple Reversionary Bonusser + Endelig Tillægsbonus, hvis nogen

På tidspunktet for optjening (udløbsdato) har du to muligheder.

Dine akkumulerede på optjeningsdatoen (udløbsdatoen) består af følgende 4 komponenter.

Akumuleret korpus ved udløb =forsikringssum + garanterede tilføjelser + optjent simpel tilbagebetalingsbonus + endelig yderligere bonus, hvis nogen

Du får skattefordel op til kr. 1,5 lacs på investering i henhold til Section 80CCC i indkomstskatteloven. Fordelen under Section 80CCC falder ind under den samlede skattefordelesgrænse på Rs1,5 lacs under Section 80C.

Engangsudbetaling er fritaget for skat på udløbstidspunktet. Da du ikke kan udtage mere end 1/3 rd som engangsbeløb i henhold til IRDA-reglerne kan du sige, at tilbagetrækning af engangsbeløb op til 1/3 rd af det akkumulerede korpus er fritaget for skat.

Enhver indkomst fra annuitetskøb beskattes i modtagelsesåret med din marginale skattesats.

Du er 30 år gammel. Du køber en almindelig premium variant. Du har valgt optjeningsalderen som 60 år. Forsikret sum på Rs 10 lacs.

Du vil have topay-præmie i 30 år.

Præmie for det første år =32.166 (inklusive 4,5 % GST)

Præmie for de efterfølgende år =31.474 (inklusive 2,25 % GST)

På tidspunktet for optjening vil dit akkumulerede korpus bestå af

Det gør det til i alt Rs 27 lacs.

IRR på 6,1 % p.a.

Antag, at du vælger at trække 1/3 rd som engangsbeløb og bruge det resterende beløb til at købe en øjeblikkelig livrenteordning.

Du kan hæve Rs9 lacs skattefrit. Du bruger de resterende Rs 18 lacs til at købe en livrenteordning. Forudsat at du vælger en variant, der giver dig 9 % p.a. (uden returnering af købsprisen), vil du få Rs 1,62 lacs om året for livet (eller Rs 13.500 per måned for livet).

For en bedre vurdering af dette produkt skal du opdele produktet i to dele.

Vi så i ovenstående illustration, at IRR i 30 år var omkring 6%. Selv med lidt mere optimistiske antagelser, vil afkastet kun ligge omkring dette niveau. Derudover er disse afkast for en 30-årig. Da der er en forsikringsvinkel involveret, vil afkastet være lavere for ældre investorer.

Nu, for akkumuleringsfasen, 6 % p.a. er klart dårligt for en 30-årig investeringshorisont. Husk, at annuitetskøb ikke kun er begrænset til LIC New Jeevan Nidhi. Du kunne have investeret i en diversificeret portefølje og bruge de akkumulerede penge til at købe LIC Jeevan Akshay eller LIC Jeevan Shanti. Så der er måder at garantere dig pension under pensionering.

Tilbagetrækningsfasen er fin i LIC New Jeevan Nidhi. Bare at du ikke kan justere med optjeningsalderen, og at kun 1/3 rd kan trækkes engangsbeløb.

Desuden kontraster dette med NPS (National Pension Scheme). Efter min mening er NPS et langt bedre produkt end LIC New Jeevan Nidhi (så længe du er sikker på, at 60 vil være din pension). Hvorfor?

Bemærk, at jeg ikke opfordrer til NPS. NPS har sit eget sæt af ulemper. På samme tid, hvis jeg skulle vælge mellem NPS og LIC New Jeevan Nidhi, vil jeg gå med NPS.

I øvrigt kan du bare blive ved med at sætte penge på PPF-konto og bruge din PPF-konto til at trække pension efter pensionering.

Der er mange muligheder for at akkumulere midler til pensionering. Der er mange muligheder for at få indkomst under pensionering. Og disse kan udelukke hinanden. Der er ingen grund til at klubbe denne akkumulerings- og tilbagetrækningsfase, som det sker i LIC New Jeevan Nidhi.

Du kan få mere information om LIC New Jeevan Nidhi fra LICs hjemmeside.