Det er rigtigt, hvad folk siger:Hvis du vil have mest belønning, skal du tage den største risiko. Men forsigtig investering handler om at tage kalkulerede risici, ikke blinde. Og efter tre på hinanden følgende år med hårdføre aktieafkast, kan det være tid til at skrue ned for risikoen i din portefølje, som forberedelse til eventualiteten af et markedsstump.

Eller dine omstændigheder i livet kan diktere en mere forsigtig holdning, uanset årsagen. De-risking handler om at planlægge forud. "Efter risikoen er sket, er det for sent," siger Tim Steffen, direktør for avanceret planlægning i investeringsselskabet Bairds formueforvaltningsafdeling.

I klassisk forstand indebærer risikofrihed at nedskalere aktier og flytte ind i mindre volatile instrumenter, såsom obligationer og kontanter. Nogle strateger, herunder Liz Thomas, leder af investeringsstrategi hos SoFi, mener ikke, at markedsforholdene berettiger det lige nu, og du er måske enig. På samme måde behøver tredive investorer, som ikke har brug for at udnytte deres pensionsopsparing i årtier, og investorer, der allerede er konservativt positioneret, muligvis ikke at tage risikoen ned.

Bliv en klogere, bedre informeret investor. Abonner fra kun $107,88 $24,99, plus få op til 4 specialnumre

KLIK FOR GRATIS NUMMER

Få udbytte og fremgang med den bedste ekspertrådgivning om investering, skat, pensionering, privatøkonomi og mere - direkte til din e-mail.

Profit og få fremgang med den bedste ekspertrådgivning - direkte til din e-mail.

I disse tilfælde kan det være bedst at holde kursen – og man undgår faktisk risikoen for ikke at nå dine mål ved at investere for konservativt til langsigtet succes.

Men andre situationer giver gode muligheder for at styrke din portefølje ved at foretage passende justeringer. Vi gennemgår nogle strategier for at mindske risikoen for flere omstændigheder, herunder midlertidige forhindringer (dit job er i fare, eller du er ved at gå på pension), mere varige (såsom en ændring i dit komfortniveau med risiko) og andre situationer.

Overvej nogle bedste fremgangsmåder i din søgen efter en sikrere portefølje. Det er vigtigt at huske, at risikofrihed ikke betyder at ændre din nuværende investeringsplan eller sælge alt og gå til kontanter. Det handler snarere om at finde måder at tæmme risikoen i din portefølje på uden at ændre allokeringen af dine investeringer dramatisk.

I nogle tilfælde kan det ikke være nødvendigt at sælge; du investerer simpelthen de nye penge, du sætter på markedet "lidt anderledes," siger Bairds Steffen.

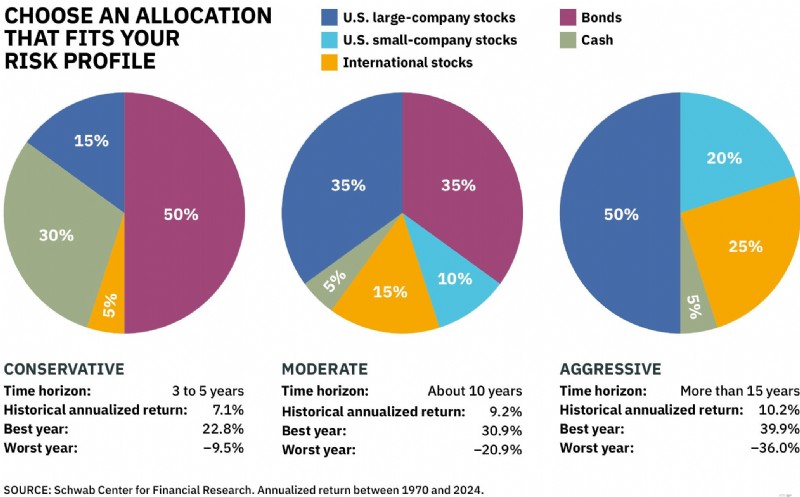

Start med en gennemgang af din portefølje. Du bør allerede have en investeringsplan på plads - en centreret om en diversificeret portefølje, der rummer en blanding af udenlandske og amerikanske aktier, obligationer og kontanter, og som er tilpasset din tidshorisont og din risikotolerance.

I disse dage, efter tre gode aktiemarkedsår, kan din portefølje være mere aggressivt positioneret, end du foretrækker. En simpel rebalancering - salg af værdipapirer, der har gjort det godt, og køb af dele af markedet, der har underperformeret - kunne være nok til at sænke risikoniveauet i din portefølje. Og "nu er et godt tidspunkt at låse nogle gevinster ind," siger Bairds Steffen.

(Billedkredit:GETTY IMAGES)

Dernæst skal du identificere eventuelle livsændringer eller bekymringer, der kan holde dig vågen om natten. Hvis dine pengebehov, investeringsmål, risikotolerance eller tidshorisont er blevet mere udfordrende, kan det være på sin plads at fjerne risici.

"Skaler eventuelle skift, du foretager i din portefølje, til omfanget af den involverede risiko," siger David Kressner, en administrerende rådgiver hos Altfest Personal Wealth Management i New York City.

Endelig vil du måske vurdere, hvordan eventuelle porteføljejusteringer, du overvejer, kan påvirke dine chancer for at nå dine investeringsmål. Det er, hvad Cassandra Rupp, en senior formuerådgiver hos Vanguard, gør, før han foretager sig noget i sine kunders porteføljer.

Rupp stresstester den nye portefølje i en Monte Carlo-simulering, som gennemgår hundredvis af mulige markedsscenarier for at finde ud af, hvordan den kan præstere, og vigtigst af alt, hvor sandsynligt den ændrede portefølje vil være for at nå kundens investeringsmål. "Så det handler ikke kun om, hvordan vi kan revidere investeringerne," siger Rupp. "Det er også at se på succesraten for den nye langsigtede plan."

Læs videre for måder at mindske risikoen for din portefølje i fem forskellige scenarier, inklusive investeringer, du skal overveje. Alle returneringer og data er indtil 31. januar 2026, medmindre andet er angivet.

Hvis en boble i kunstig intelligens-relaterede aktier bekymrer dig, er du sandsynligvis overinvesteret i dem, siger Bairds Steffen. Selvfølgelig er de fleste af os det i disse dage. De AI-aktier-tunge teknologi- og kommunikationsservicesektorer tilsammen udgør i øjeblikket næsten halvdelen af S&P 500-indekset.

Diversificering er navnet på spillet i dette scenarie. "Sjældent påvirker en boble alle ting på en ensartet måde," siger Kressner. For eksempel, i begyndelsen af 2000'erne, da dotcom-boblen brast, klarede en veldiversificeret portefølje med eksponering mod ikke-teknologiske sektorer, småvirksomhedsaktier og udenlandske aktier, nedturen godt, siger han.

Øg dine aktier i ikke-teknologiske dele af markedet med det formål at sænke din teknologieksponering til omkring 25 % af din samlede aktieportefølje.

"Dette er et godt tidspunkt at sprede dine penge ud," siger Lewis Altfest, investeringschef hos Altfest Personal Wealth Management. "Tekniske aktievurderinger er ret rige lige nu. Og jeg tror, at andre dele af markedet vil klare sig bedre end teknologi, eller i det mindste følge med det og med mindre risiko," siger Altfest.

(Billedkredit:GETTY IMAGES)

Ikke-teknologiske sektorer, der skal tages i betragtning, omfatter sundhedspleje og forbrugsvarer, hvor investorer i øjeblikket er "undereksponerede", siger SoFis Thomas.

Vores foretrukne diversificerede sundhedsfond er Fidelity Select Health Care Portfolio ( FSPHX ) , medlem af Kiplinger 25, listen over vores foretrukne aktivt forvaltede no-load fonde.

Manager Eddie Yoon har overgået sine konkurrenter i løbet af de seneste tre, fem, 10 og 15 år. Vanguard Consumer Staples Index ( VCSAX ) og dens børshandlede fonds tvilling, der handler under symbolet VDC begge opkræver kun 0,09 % i årlige udgifter og kan prale af fem- og 10-årige årlige rekorder, der er blandt den øverste decil af dagligvarefonde.

Alternativt en ligevægtet indeksfond, såsom Invesco S&P 500 Equal Weight ETF ( RSP ) , kan mindske overkoncentrationen i store teknologiaktier, fordi den besidder alle aktier i S&P 500 i lige store forhold.

(Billedkredit:Getty Images)

Eller køb fonde, der fokuserer på aktier i mellemstore og små virksomheder. Small caps vil nyde godt af fortsatte rentenedsættelser; Mid-cap-aktier er modne til alle de fusioner og opkøbsaftaler, som mange forventer at tage fart i år.

iShares Core S&P Mid-Cap ( IJH ) og iShares Core S&P Small-Cap ( IJR ) er medlemmer af Kiplinger ETF 20, listen over vores foretrukne børshandlede fonde, ligesom den førnævnte Invesco S&P 500 Equal Weight-fond.

At vippe mod værdistrategier for store virksomheder er en anden måde at diversificere. Du vil dog blive overrasket over at høre, at mange fonde med stor værdi tæller Nvidia, Apple og Microsoft blandt deres topbeholdninger. To der ikke gør det:Vanguard Equity Income ( VEIPX ) og Dodge &Cox Stock ( DODGX ) .

Begge fonde er medlemmer af Kiplinger 25. Indeksfondselskere kan overveje Vanguard Value Index ( VVIAX ) , som også handler som en ETF under symbolet VTV .

(Billedkredit:Getty Images)

Gå på opdagelse i udlandet. På trods af en solid præstation i 2025 handles udenlandske aktier stadig til tilbudspriser i forhold til amerikanske aktier på flere måder.

Vanguard Total International Stock ( VXUS ) sporer et indeks, der inkluderer næsten alle børsnoterede udenlandske aktier i udviklede og vækstlande. Fonden er steget 35,2 % over de seneste 12 måneder. Altfest favoriserer internationale værdiorienterede aktiestrategier i disse dage.

En sådan fond, der fanger vores opmærksomhed:iShares Edge MSCI International Value Factor ETF ( IVLU ) , som følger et indeks over udenlandske store og mellemstore virksomheder, der handler til lave værdiansættelser. I løbet af de seneste 12 måneder er fonden steget 50 pct. Dets 10-årige årlige afkast, 10,8%, er heller ikke lurvet. Begge efterfølgende afkast overstiger MSCI EAFE-indekset for aktier i fremmede udviklede lande.

Frygten for afskedigelser er høj i disse dage, ifølge en nylig undersøgelse foretaget af Zety, et websted, der hjælper jobsøgende med at skrive cv'er og følgebreve. Men hvis du bliver afskediget, vil du sandsynligvis finde arbejde igen, medmindre du er tæt på pensionsalderen.

Så den bedste risikofri strategi - før den lyserøde seddel kommer - er at lade din porteføljeallokering være i fred, men fokusere på at have penge nok til at dække dine omkostninger, mens du leder efter ny beskæftigelse.

(Billedkredit:Getty Images)

Byg en nødfond, der dækker mindst tre til seks måneders væsentlige udgifter - husleje eller realkreditlån, bilbetalinger, gas, mad, sundhedsudgifter, forsikringer og forsyningsselskaber. At planlægge nok til at dække det grundlæggende, betyder selvfølgelig færre middage ude og andre lignende lækkerier, mens du leder efter et nyt job.

Hvis det er en ulempe for dig at nægte disse fornøjelser, så skal du muligvis fylde din nødfond mere, siger Jonathan Lee, en formueforvaltningsrådgiver hos U.S. Bank. Og husk på, at afhængigt af din erhvervserfaring, indkomstniveau og hvor nichey dit kvalifikationssæt er, kan det tage dig længere tid at finde et job end nogen i de tidlige stadier af deres karriere.

I så fald giver en seks måneders nødfond mere mening end en, der kun dækker tre måneder.

Du bør også overveje familieindkomstdynamikken, når du beslutter dig for, hvor meget du vil spare i din nødfond. Hvis du er single, eller din familie trækker to nogenlunde lige lønninger ind, så kan en tre-måneders fond være tilstrækkelig. Men hvis husstandsindkomsten er skæv, eller du er afhængig af én indkomst (eller du og din partner arbejder samme sted eller i samme felt), er en nødfond, der dækker tættere på seks måneder, et godt mål, siger U.S. Banks Lee.

Til sidst, faktor i psykologi. For nervøse Nellies kan en seks måneders nødfond give mening uanset joberfaring eller familiedynamik. At afsætte kontanter over et år eller endda to år er et rimeligt mål ved at balancere opsparing til din pension og en nødfond på samme tid.

(Billedkredit:Getty Images)

Hvis du allerede er uden arbejde og ikke har nogen nødfond, er du muligvis nødt til at bruge andre ressourcer, f.eks. en egenkapitalkredit, hvis du har en.

Hvis du skal sælge investeringer, skal du først samle aktiver på en skattepligtig konto, både for at undgå en tidlig udbetalingsskat, hvis du er yngre end 59½ (du kan foretage bødefrie hævninger af bidrag fra en Roth-konto) og for at holde dine skatteudskudte aktiver i vækst. Sigt efter at holde din overordnede allokering på plads ved at sælge forholdsmæssigt på tværs af din portefølje, så din langsigtede investeringsplan forbliver uændret.

Opbevar dit nødopbevaring på en rentebærende konto, der slår inflationen (kører omkring 2,7%). "Du behøver måske ikke stole på det i årevis, men i løbet af tiden kan inflation trænge ind i din evne til at have råd til din livsstil, som du kender den," siger Lee.

Ved sidste rapport var topafkastet for både højafkast-opsparingskonti og pengemarkedsbankkonti på eller over 4 %. Blandt pengemarkedsfonde er Vanguard Federal Money Market Fund ( VMFXX ) , den næststørste i landet efter aktiver, tilbudt 3,6%; den største pengemarkedsfond, Fidelity Government Money Market Fund ( SPAXX ) , betalt 3,3 %.

Læs mere: De bedste højafkast-opsparingskonti

De fem år før og efter du går på pension, en periode kendt som pensionsfarezonen, er et kritisk tidspunkt i dit investeringsliv. En større markedsnedgang i løbet af det stræk kan krympe din portefølje, lige når du skal begynde at trække fra den.

Over tid kan det påvirke din evne til at overleve dit redeæg negativt. "Det kaldes sekvens-af-afkast-risikoen," siger U.S. Banks Lee. Vi lever også længere, hvilket øger faren.

Den bedste måde at beskytte dig selv mod en sekvens-af-afkastrisiko er at sikre dig, at du har nok kontanter ved hånden til at dække to til tre års udgifter til pensionering, efter at have taget højde for indkomst fra andre kilder, såsom social sikring eller en pension.

Overvej at lægge nok til side til nødvendige udgifter, samt sjove penge, siger Lee. Ekstremt risikovillige investorer kan overveje at holde op til fem års udgifter, men tre år er en god mellemvej. Målet er at købe nok tid til at køre ud af et hårdt marked, hvis et skulle komme med, så du ikke er tvunget til at sælge investeringer på et lavt marked.

Klare kontanter betyder penge, der er let tilgængelige på en højafkast-opsparingskonto, pengemarkedsbankkonto eller en pengemarkedsfond, som alle giver omkring 3,0 % til 4,0 %, landsdækkende, ved sidste rapport.

Du kan bruge dette Bankrate-værktøj til hurtigt at finde og sammenligne opsparingsmuligheder:

Investorer i pensionsfarezonen bør også overveje at fjerne risikoen for den mellemfristede del af deres investeringsportefølje. I en "bucket"-tilgang til pensionsporteføljekonstruktion betyder det, at du holder den spand penge, du forventer at bruge omkring fire til 10 år fra nu af en kombination af kontanter og højkvalitetsobligationer og obligationsfonde.

Vores foretrukne aktivt forvaltede mellemfristede obligationsfonde omfatter Baird Aggregate Bond ( BAGSX ) , som i øjeblikket giver 3,9 %; Fidelity Investment Grade Bond ( FBNDX ) , hvilket giver 4,2%; og Vanguard Core Bond ETF ( VCRB ) , 4,4%.

En mellemfristet statsfond, vi kan lide, er Vanguard Intermediate Term Treasury ( VFITX ) , som er aktivt forvaltet og giver 3,7 pct. Indtil videre tilbyder kortfristede obligationsfonde stadig gode afkast. Overvej disse iøjnefaldende kortfristede obligationsfonde:iShares Short Duration Bond Active ( NÆR ) , som giver 4,1 % - det er medlem af Kiplinger ETF 20 - og Vanguard Short-Term Federal ( VSGBX ) , hvilket i øjeblikket giver 3,4 %.

Lee siger, at en lille aktietildeling på mellemlang sigt ikke er ude af drift, så længe aktierne er højkvalitets, veletablerede aktier fra store virksomheder fra USA eller udviklede fremmede lande. "Disse aktier vil vokse over tid, men de er ikke helt ude på risikospektret," siger han.

(Billedkredit:Ukendt)

For at tilføje virksomheder af høj kvalitet til din portefølje, tag et kig på disse to fonde. Pacer US Cash Cows 100 ETF ( COWZ ) fokuserer på store virksomheder med det højeste frie pengestrømsudbytte. Det er frit cash flow (penge tilbage efter driftsudgifter og udgifter til vedligeholdelse eller opgradering af ejendom og udstyr) i forhold til en virksomheds markedsværdi.

Fonden har afkastet 14,6 % på årsbasis over de seneste fem år. Især steg den 0,2 % i 2022, et år hvor S&P 500 tabte 18,1 %. JPMorgan U.S. Quality Factor ETF ( JQUA ) leverede et solidt femårigt årligt afkast på 14,2 % med volatilitet under gennemsnittet.

Den sporer et indeks, der sigter efter virksomheder, der opfylder 10 kvalitetsorienterede kriterier, herunder mål for rentabilitet, finansiel risiko og indtjeningskvalitet.

For eksponering mod udenlandske aktier af høj kvalitet kan du overveje Invesco S&P International Developed Quality ETF ( IDHQ ) , en indeksfond, der bygger på tre fundamentale nøgletal:Egenkapitalafkast (et rentabilitetsmål), periodiseringsforhold (et indtjeningskvalitetsmål) og finansiel gearingsgrad (et mål for finansiel stabilitet og solvens). Eller overvej en udenlandsk udbytte-aktiefond — sådanne fonde har en tendens til at tilbyde jævnere ture.

Kiplinger 25 medlem Janus Henderson Global Equity Income ( HFQTX ) sport under gennemsnittet volatilitet og har genereret et robust afkast på 6,4 % over de seneste 12 måneder.

Ideelt set ville du foretage de-risici på en skattebeskyttet konto, siger Christine Benz, direktør for finansiel planlægning og pensionering hos Morningstar.

"Men hvis du stadig arbejder og bidrager til disse pensionskonti, så tænk på at kanalisere dine nye bidrag til de sikrere bedrifter som en måde at rykke op på din tildeling der," siger hun.

Det sker:Du troede, at du kunne modstå et fald på bjørnemarkedet i din portefølje, men nu er du ikke tryg ved det. Tariftantrum i begyndelsen af 2025, hvor S&P 500 faldt 19 % på mindre end syv uger, var et wake-up call for mange investorer.

Hvis din evne til at modstå aktiemarkedstab har ændret sig, er der måder at bevare eksponeringen mod aktier på, men reducere volatiliteten eller endda begrænse potentielle tab - du skal måske bare opgive nogle potentielle gevinster.

Defensive sektorer, såsom dagligvareaktier og forsyningsaktier, har en tendens til at være stabile hvirvler, til dels fordi mange har robuste udbytter, der kan afbøde ethvert tab (eller støtte slanke afkast).

I løbet af det seneste årti har aktier i virksomheder, der sælger væsentlige daglige husholdningsprodukter, været næsten 20 % mindre volatile end det brede marked. Den førnævnte Vanguard Consumer Staples ETF ( VDC ) er blandt de øverste 8 % af alle dagligvarefonde i løbet af de seneste tre år. Utilities er i mellemtiden et klassisk forsvarsspil. Overvej Invesco S&P 500 Equal Weight Utilities ETF ( RSPU ) .

At fokusere på mere stabile aktier kan være et godt træk i år, siger SoFis Thomas, fordi det er et midtvejsvalgsår, og de har tendens til at være mere volatile.

(Billedkredit:Getty Images)

En bufferet ETF bruger optioner knyttet til et specifikt indeks for at afbøde tab i en forudbestemt grad i bytte for et loft over potentielle gevinster.

Bufret ETF'er kræver noget timing, når du køber, fordi mulighederne er sat til at dække en bestemt strækning - for eksempel 12 måneder - så optimalt kommer du ind i starten af perioden. Når de er købt, kan de dog holdes på ubestemt tid, fordi de ruller over til en ny 12-måneders strækning.

Køb aktier i Innovator U.S. Equity Power Buffer ETF May Series ( PMAY ) i slutningen af april, for eksempel. Det beskytter dig mod de første 15 % i tab i S&P 500 mellem starten af maj 2026 og slutningen af april 2027.

Gevinstloftet ændres fra en periode på et år til et år og var endnu ikke fastsat på pressetidspunktet. Fondens loft over gevinster i den seneste 12-måneders periode, der sluttede i april 2026, var 13,1 %, eksklusive gebyrer.

Disse midler kommer i mange gentagelser. Nogle er bundet til resultaterne af andre indekser, herunder Nasdaq Composite, såvel som benchmarks for små-virksomhedsaktier, nye og udviklede udenlandske aktier og endda obligationer. Nulstillingsperioden, også kendt som udfaldsperioden, varierer også. Nogle bufferfonde nulstilles for eksempel over tre måneder, seks måneder eller to år.

Innovator Defined Wealth Shield ETF ( BALT ) tilbyder beskyttelse mod et fald på 20 % i S&P 500 hver tredje måned. I sin seneste kvartalsperiode, som sluttede i marts, var fondens tre-måneders loft over gevinster 2,1 % (hvilket indebærer et årligt loft på mere end 8 % over 12 måneder). Med sin store buffer på tab har denne fond en tendens til at opføre sig mere som en obligationsinvestering.

De fleste økonomer forventer langsommere vækst, men ingen recession i 2026. Men netop frygten for en recession kan påvirke aktiemarkedet, uanset om en sådan rent faktisk opstår eller ej, siger Jim Paulsen, en tidligere Wall Street-strateg, der skriver nyhedsbrevet Paulsen Perspectives.

Til gengæld kan en katastrofe på markedet hæmme det, der er kendt som "velstandseffekten", hvilket får investorer til at skære ned på udgifterne og give et slag for økonomien.

Diversificering er din første forsvarslinje i en recession. Sørg for, at dine investeringer er passende spredt på tværs af sektorer, virksomhedsstørrelse, geografi og endda investeringsstil (værdi og vækst).

En undersøgelse fra Wells Fargo Investment Institute viser, at en portefølje med en bred blanding af investeringer klarede sig bedre end S&P 500 med et gennemsnit på syv procentpoint over de seneste adskillige recessioner.

(Billedkredit:Getty Images)

Juster din portefølje, så den er mere defensiv. En defensiv portefølje - en der altid er positioneret til en økonomisk nedtur - kan give dig mulighed for at opretholde en passende blanding af aktier, obligationer og kontanter, men at vippe mod mere konservative valg inden for disse aktivklasser kan give en mere jævn tur, som kan hjælpe investorer med at holde kursen, siger Frank Maltais, en certificeret finansiel planlægger hos Fidelity i Portland, Maine.

På aktiesiden, læs op på navne af høj kvalitet, der er mindre økonomisk følsomme, har lav volatilitet og giver udbytte. Ud over fonde, vi allerede har navngivet, såsom Fidelity Select Health Care, Vanguard Equity Income, Invesco S&P 500 Equal Weight Utilities og Vanguard Equity Income, kan vi også lide Capital Group Dividend Value ( CGDV ) , som investerer i aktier i etablerede amerikanske virksomheder, der genererer et udbytte over gennemsnittet (større end S&P 500).

I løbet af de seneste tre år har det afkastet 23,9 % på årsbasis, og slået 99 % af sine jævnaldrende (fonde med stor værdi), med volatilitet, der var en smule under gennemsnittet.

Gå også i høj kvalitet på obligationssiden, og hold kort- og mellemfristede statsobligationer, som tilbyder ballast i aktiemarkedsnedgange, samt statsgaranterede realkreditobligationer. Du kan købe statsobligationer direkte fra regeringen på Treasury Direct.gov og holde til udløb.

Blandt fonde er iShares U.S. Treasury Bond ETF ( GOVT ) besidder gæld med kort, mellemlang og lang løbetid og giver 3,9 pct. Mere end 55 % af porteføljen er investeret i obligationer, der udløber om et til fem år. Målret den korte ende af rentekurven med iShares 1-3Year Treasury Bond ETF ( GENT ) , hvilket giver 3,4 %.

Hvis du ønsker at vippe mere mod mellemlang løbetid, kan Vanguard Intermediate-Term Treasury ( VFITX ) besidder en blanding af obligationer, der udløber om tre til syv år. Vores foretrukne realkreditobligationsfonde inkluderer den indeksbaserede Vanguard Mortgage-Backed Securities ETF ( VMBS ) , som giver 4,0 %, og den aktivt forvaltede fond Vanguard GNMA ( VFIIX ) , hvilket giver 3,6 %.

Bemærk:Dette element dukkede først op i Kiplinger Personal Finance Magazine, en månedlig, pålidelig kilde til råd og vejledning. Abonner for at hjælpe dig med at tjene flere penge og beholde flere af de penge, du tjener her .