Mindre er bedre. Det er i hvert fald, hvad mange investorer tror, når det kommer til aktieinvestering i Indien.

Og dataene ser ud til at understøtte dette synspunkt. I løbet af de sidste to årtier har mid- og small cap-indekser leveret væsentligt højere afkast end Nifty 50. Nå, i det mindste på overfladen.

Men er det virkelig så enkelt? Betyder det at blive mindre altid højere afkast? Og endnu vigtigere, kan du klare turen?

Lad os i dette indlæg sammenligne resultaterne af 8 cap-baserede indekser over de sidste 21 år (1. april 2005 til 31. marts 2026). Jeg har overvejet prisindekset (og ikke totalafkastindekset) til analysen. Har overvejet 250-dages år til analyse i dette indlæg. Vi vil se på kalenderårsafkast, CAGR, rullende afkast og risikomålinger for at forstå, hvordan disse indeks faktisk har opført sig.

De 8 cap-baserede indekser, der tages i betragtning til denne analyse:

Ansvarsfraskrivelse :Jeg har brugt Claude AI flittigt til denne præstationsanalyse. Selvom jeg har foretaget et par prøvetjek, og resultaterne ser fine retningsmæssigt ud, kan det stadig indeholde unøjagtigheder. Foretag venligst yderligere undersøgelser eller konsulter din investeringsrådgiver, før du handler på de oplysninger, der deles i dette indlæg.

Inden vi kommer til tallene, en hurtig genopfriskning.

Nifty 50 sporer de 50 største virksomheder efter markedsværdi. Nifty 100 udvider dette til top 100. Nifty 500 er et bredt markedsindeks, der dækker de 500 bedste virksomheder. Nifty Large &Midcap 250 kombinerer de 100 bedste store caps og de næste 150 midcaps. Nifty Next 50 numre selskaber rangeret 51-100 efter markedsværdi. Nifty Midcap 150 dækker virksomheder rangeret 101-250. Nifty Smallcap 250 dækker virksomheder rangeret 251-500. Og Nifty Microcap 250 går endnu længere ned i markedsværdispektret.

Bemærk, at når du bevæger dig ned ad markedsværdistigen, investerer du i det væsentlige i mindre og mindre likvide virksomheder. Som investor er forventningen, at du får kompenseret for denne ekstra risiko gennem højere afkast. Men understøtter dataene dette? Lad os finde ud af det.

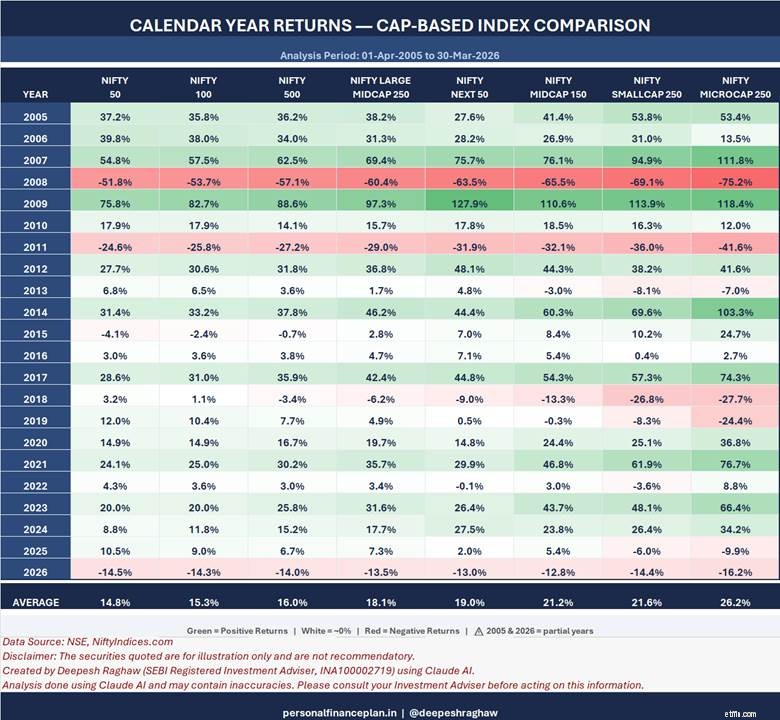

Se på det gennemsnitlige kalenderårs afkast over disse 21 år. Nifty 50 leverede 14,8 % . Nifty Midcap 150 leverede 21,2 % . Og Nifty Microcap 250 leverede 26,2 % . Mønstret er tydeligt. Mindre aktier, højere gennemsnitlige afkast.

Men se nu på de enkelte år. I 2008 faldt Nifty 50 51,8%. Nifty Smallcap 250 faldt 69,1%. Nifty Microcap 250 faldt 75,2%. I 2018 steg Nifty 50 med 3,2 %, mens Nifty Microcap 250 var nede med 27,7 %. Og i 2011 faldt Nifty 50 24,6 %, mens Nifty Microcap 250 faldt 41,6 %.

Turen bliver markant mere barsk, når du bliver mindre, ikke?

I de gode år leverer de mindre indeks fremragende afkast. I 2009 leverede Nifty Next 50 127,9 %. Nifty Microcap 250 leverede 118,4%. I 2014 steg Nifty Microcap 250 med 103,3 %. Og i 2007 steg Nifty Smallcap 250 med 94,9 %.

Gode år er fint, men under investeringsrejsen betyder dårlige år også noget.

Det gennemsnitlige kalenderårsafkast for Nifty Microcap 250 er 26,2 % . Men CAGR er kun 15,2 % . Det er en massiv forskel på omkring 11 procentpoint.

For Nifty 50 er det gennemsnitlige afkast 14,8 % og CAGR er 12,1 % . Afstanden er kun omkring 2,7 procentpoint.

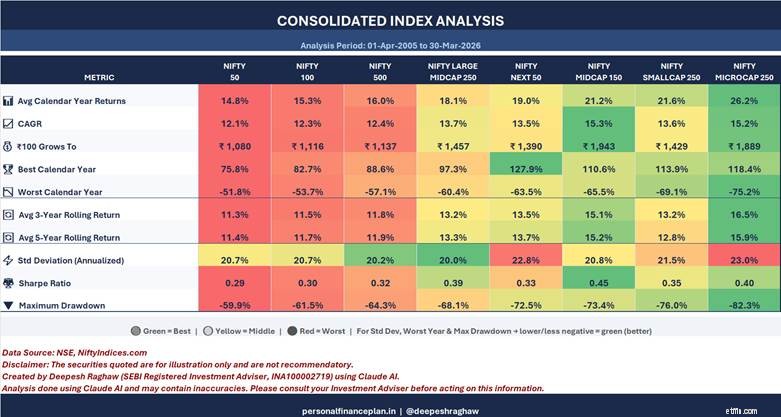

Hvorfor sker dette? På grund af volatilitetsmodstand. Jo mere volatile afkastene er, desto større er forskellen mellem det gennemsnitlige afkast og CAGR. Mens gennemsnitsafkastet for mindre indekser ser spektakulære ud, er den faktiske velstandsskabelse (fanget af CAGR) ikke så dramatisk, som den ser ud til.

Hvis du havde investeret 100 Rs i april 2005, er det her, hvad det ville være blevet til i marts 2026:

Nifty Midcap 150 skabte faktisk mere rigdom end Nifty Microcap 250. Det lyder lidt mærkeligt. gør det ikke? På trods af at Microcap 250 har højere gennemsnitligt afkast. Dette er volatiliteten, der virker.

Nifty 50 har en standardafvigelse på 20,7 % og en maksimal udtrækning på -59,9 % .

Nifty Microcap 250 har en standardafvigelse på 23 % og en maksimal udtrækning på -82,3 % . Et fald på 82% betyder, at din Rs 1 lac bliver Rs 17.700. Og så har du brug for en 449 % stigning bare for at komme tilbage til hvor du startede.

Nu til Sharpe-forholdet (risikojusterede afkast). Jo højere jo bedre.

Nifty Midcap 150 har det højeste Sharpe-forhold på 0,45 . Nifty 50 har den laveste på 0,29 .

Nifty Small Cap 250 på 0,35. Nifty Microcap 250 sidder på 0,40 , lavere end Midcap 150.

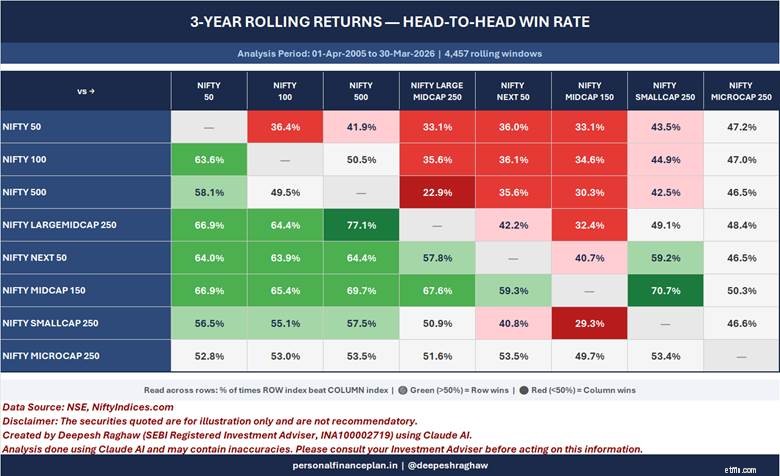

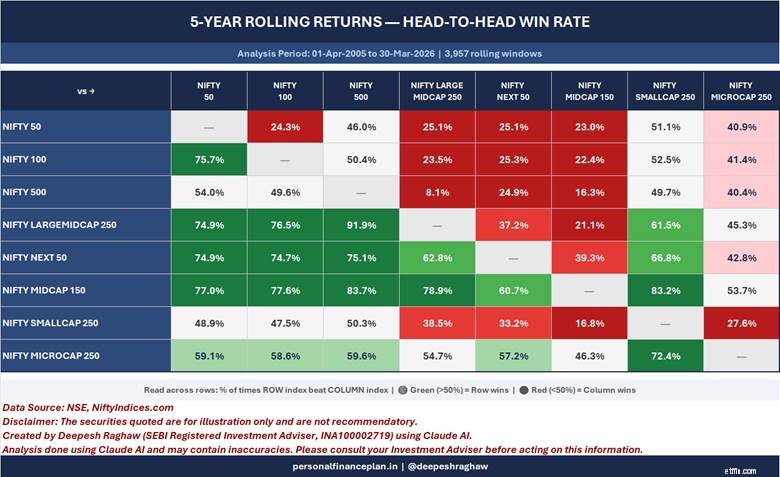

Rullende afkast giver dig en følelse af sammenhæng.

For mig er den overraskende del, at Nifty Small Cap 250 taber til Nifty Midcap 150 over 80 % af tiden i 5-års rullende afkast. 70 % i 3-års rullende afkast.

Du ville have forventet, at Nifty Small Cap 250 ville slå Nifty Midcap 150 på lang sigt. Den har trods alt endnu mindre lagre. Det ser ud til at overgå punkt-til-punkt over 21 år, hvis man kun ser på det gennemsnitlige kalenderårs afkast. Men når man ser på CAGR, rullende afkast osv., så kommer small cap-indekset en del bagud.

Og det er det ikke. På 5-års rullende afkast slog Nifty Smallcap 250 Nifty 50 kun omkring 48,9 % af tiden. Mindre end halvdelen. Så på trods af de højere gennemsnitlige afkast, hvis du havde investeret i Nifty Smallcap 250 i en tilfældig 5-årig periode, var der en god chance for, at Nifty 50 ville have gjort det bedre.

NiftyIndices.com

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.