Børssvindel er stigende. Mange svindlere/finfluencers/uregistrerede personer henvender sig til investorer på sociale medier og udgiver sig for at være SEBI-registrerede investeringsrådgivere eller analyseanalytikere.

De viser ofte falske profit-skærmbilleder og forfalskede SEBI-certifikater og overbeviser investorer om at overføre penge som gebyrer eller investeringer. Når investorerne indser sandheden, er deres penge væk.

Det egentlige problem?

De fleste investorer ved ikke, hvordan de skal kontrollere, om de har at gøre med en ægte SEBI-registreret mellemmand eller en trickster.

For at tackle dette har SEBI (markedsregulatoren) lanceret to nye investorvenlige værktøjer:

Disse værktøjer, der blev introduceret gennem et cirkulære den 11. juni 2025, gør det nemt for dig at bekræfte, hvem du betaler, og hjælper dig med at undgå svindel .

Lad os forstå, hvordan de fungerer.

Svindlere elsker UPI, fordi det er øjeblikkeligt, nemt og velkendt.

De beder ofte ofre om at overføre penge direkte til deres mobilnummer via apps som PhonePe, Google Pay eller Paytm.

I modsætning til NEFT/IMPS får UPI dig ikke til at holde pause. Så du har ikke tid til at tænke dig om to gange.

Det er præcis derfor, SEBI trådte til.

Nu med gyldige UPI-håndtag , kan du med det samme se, om du betaler en registreret mellemmand eller en svindler . Bare ved at se på deres UPI-id.

Der er også andre måder, og dem har jeg diskuteret i dette indlæg (Pas på svindlere!). Lad os dog i dette indlæg fokusere på disse nye SEBI-foranstaltninger.

Her er videoforklaringen om gyldige UPI-håndtag og SEBI-tjek fra BSE India Youtube-kanal.

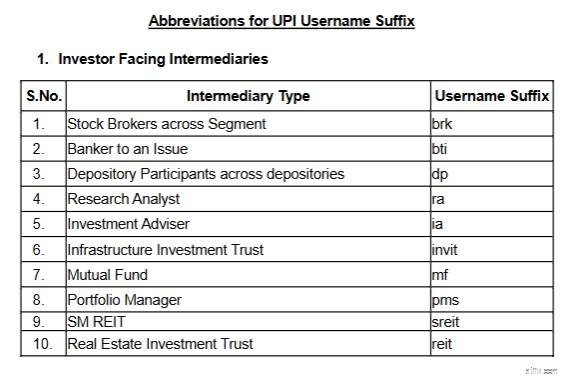

Enhver SEBI-registreret mellemmand (investeringsrådgiver, forskningsanalytiker osv.) skal nu bruge et særligt UPI ID-format godkendt af SEBI, BSE/NSE og deres bank.

Formatet gør det klart, hvem du har med at gøre.

Gyldige UPI-håndtag ville have "gyldige" indlejret i selve UPI-adressen.

Et par eksempler.

ABC er en registreret investeringsrådgiver og bruger ICICI Bank til gebyropkrævning.

Et muligt gyldigt UPI-håndtag kunne være abc.ia@valid icici

"ia" skrevet mellem "." og "@" angiver arten af mellemmandens registrering hos SEBI. I dette tilfælde, da ABC er en investeringsrådgiver, er "ia" suffikset til brugernavn i UPI-håndtaget.

XYZ er en forskningsanalytiker (RA) og bruger HDFC Bank til opkrævning af gebyrer.

Et muligt gyldigt UPI-håndtag kunne være xyz.ra@valid hdfc

I dette tilfælde, da XYZ er en forskningsanalytiker, "ra ” er suffikset til brugernavn i UPI-håndtaget.

“@valid” er den definerende funktion af gyldige UPI-håndtag. Alle sådanne håndtag vil have "gyldig" tilføjet til UPI-håndtaget.

Hvis søgeordet "gyldig" mangler i UPI-håndtaget, der er delt med dig, betyder det, at du IKKE har at gøre med en registreret mellemmand og skal undgå at interagere med en sådan person. Bemærk venligst, at "gyldig" kommer EFTER "@" OG IKKE før.

En UPI QR-kode er kun en visuel repræsentation af UPI-adresse og oversættes i sidste ende kun til en UPI-adresse.

Før du betaler,

Metode 1 er mere pålidelig metode 2.

Hvorfor?

For som jeg forstår, er et tommelfinger-op-ikon måske heller ikke svært at placere for en charlatan. Desuden har jeg set noget afslapning fra SEBI på dette tommelfinger-op-ikon i det mindste indtil videre. Derfor kan du også få en QR-kode uden tommelfinger op fra en ægte mellemmand.

Derfor, selvom QR-koden ser ægte ud, skal du sikre dig, at det resulterende UPI-håndtag følger det gyldige UPI-format. Der er ingen indrømmelse til det gyldige UPI-format.

Svindlere kan springe UPI over og dele bankkontooplysninger i stedet for. Og bede dig om at overføre penge gennem NEFT/IMPS/RTGS.

Ingen bekymringer. SEBI har også en løsning på dette problem.

Du kan nu bekræfte ethvert kontonummer eller IFSC gennem den nye SEBI Check-funktion og se, om det tilhører en ægte registreret mellemmand.

Du kan verificere ægtheden/ægtheden af følgende ved hjælp af SEBI Check-funktionen.

Hvis QR-koden/UPI-adressen/bankoplysningerne, der er delt med dig til betaling, ikke opfylder SEBI-tjekket, har du at gøre med en charlatan. Stop lige der. Du må ikke overføre penge eller handle yderligere med sådanne svindlere.

Med gyldige SEBI UPI-håndtag og SEBI Check , behøver du ikke længere at gætte, hvem du betaler. Bare bekræft detaljerne og beskyt dine hårdt tjente penge.

Vær opmærksom. Hold dig informeret. Lad ikke svindlere drage fordel af din tillid.