Bekymret for en dårligt præsterende aktiefond i porteføljen?

Før du besvarer ovenstående spørgsmål, har jeg et grundlæggende spørgsmål.

Hvordan beslutter man sig for, at en fond har præsteret dårligere?

Bedømmer du ud fra afkast, du har optjent i fonden (din erfaring med afkast)? ELLER

Måler du baseret på 3-årige, 5-årige, 10-årige afkast eller rullende afkast?

Sammenligner du med andre aktiefonde i porteføljen? ELLER

Sammenligner du ydeevne med det respektive benchmark?

Bruger du kun fokus på afkast eller bruger du et risikojusteret mål? Fokuserer du på XIRR eller absolut afkast?

Lad os i dette indlæg starte med flere aspekter, der driver din porteføljes ydeevne. Efterfølgende skal vi se, hvordan man identificerer en dårligt præsterende fond, og hvad man skal gøre ved det.

Og hvad hvis jeg skulle fortælle dig, at der er en kategori af fonde, der aldrig vil klare sig under benchmark med en stor margin?

Porteføljeydelsen (god eller dårlig) er primært en funktion af følgende aspekter.

Lad os se på alle disse aspekter i detaljer.

Hvor stor en procentdel af din portefølje var i aktier, når markederne klarede sig godt eller dårligt?

Efter min mening er dette den største bidragyder til afkast. Alligevel får det ikke den fornødne opmærksomhed. Vi er bare ivrige efter at finde den næstbedste aktie eller investeringsforening.

Så hvad er den bedste eller mest optimale aktivallokering? Nå, ingen faste svar her. Afhænger af dig, din risikoprofil og økonomiske mål.

Personligt foretrækker jeg at gøre dette regelbaseret og ikke pille for meget ud fra markedsudsigterne.

Hvorfor regelbaseret?

Fordi vi bliver påvirket af, hvad der sker omkring os.

Investorer har en tendens til at foretrække mere risikabel allokering (højere aktieallokering), når tiderne er gode. Faktisk begynder de i gode tider at tro, at aktier overhovedet ikke er risikable. Du skal bare holde dem på lang sigt, og alt vil være i orden. Men for de fleste investorer er en langsigtet investering en række kortsigtede investeringer. Når tiderne er dårlige, bliver mange investorer konservative og ønsker mindre risiko i porteføljen.

Med sådan en tilgang til investeringer sætter du kun dig selv op til skuffelse.

Der er ikke noget galt i at ønske høje afkast, men du skal sætte pris på høje afkast kommer med højere risiko. Det er et tveægget sværd.

Min egen erfaring med at interagere med investorer:I gode tider føler de, at jeg er for konservativ. I dårlige tider føler de, at jeg er for aggressiv.

En regelbaseret tilgang hjælper med at holde følelser og skævheder under kontrol.

At bruge lidt tid på markedshistorien vil afsløre, at intet varer evigt. Ikke gode tider. Ikke dårlige tider. Derfor er det afgørende at vælge en aktivallokering, som du kan holde fast i.

Du kontrollerer aktivallokering.

Når aktiemarkederne klarer sig godt, klarer de fleste fonde det godt. Når markeder kæmper, kæmper de fleste fonde.

Du kontrollerer ikke markedsforløbet.

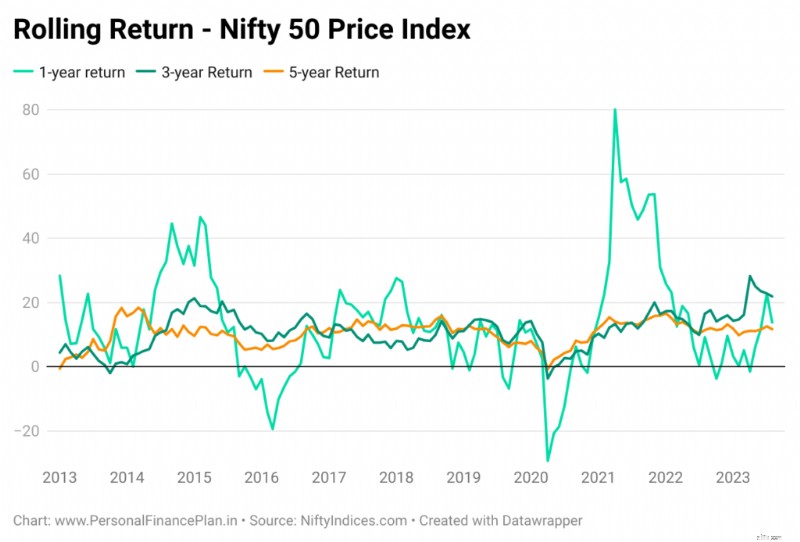

Det følgende viser 1-årige, 3-årige og 5-årige rullende afkast for Nifty 50 Price Index siden 1. januar 2013. Jeg har overvejet månedlige data. Investeringsinstrumentet er det samme. Din oplevelse af afkast afhænger af, hvornår du investerer.

Hvor meget investerede du, da markederne havde det svært?

Hvor meget investerede du, da markederne boomede?

Markedsforløbet er det samme for alle, men vores reaktion på forskellige markedsforhold varierer.

Med bagklogskabens fordel, hvis du ser på de tidligere data, kan vi sige, at dårlige aktiemarkedsfaser har været et godt tidspunkt at investere. Selvom der ikke er nogen garanti for, at fortiden gentager sig, fortæller den os noget om markedernes natur.

Spørgsmålet er:Hvad gør du, når markederne har det svært? Sælger eller stopper du SIP'er? ELLER holder du fast i disciplinen, fortsætter SIP'er eller investerer endda aggressivt, hvis dine pengestrømme tillader det. Dit svar på forskellige markedsforhold vil påvirke dit afkast.

Du kontrollerer investeringsbanen, i det mindste til en vis grad. Nogle gange er investeringsforløbet kun en funktion af dit investerbare overskud.

Vi kan omgå (2) og (3) med markedstiming. Men ikke mange kan få dette til at fungere. For de fleste investorer vil en regelbaseret tilgang fungere bedre på lang sigt sammenlignet med en tarmbaseret tilgang.

Returneringserfaring antyder hvad fonden har gjort for dig . Og timingen af dine investeringer kan påvirke afkastoplevelsen for dig.

Fondens præstation er præstationen af en MF-ordning, som du ser på ValueResearch og Morningstar.

Fondsordningen kan være sammensat til 20 % p.a. over de seneste 5 år. Men i din portefølje viser den negative afkast. God fondens resultater, men dårlige afkastoplevelser.

Din oplevelse af afkast kan være utilfredsstillende selv i en velfungerende fond.

Og din afkastoplevelse kan være fantastisk i en dårligt præsterende fond.

Du må derfor ikke forlade en investeringsforening, blot fordi din afkastoplevelse har været dårlig .

Som vi har set ovenfor, kan din gode/dårlige afkastoplevelse også være en funktion af markedsbanen/investeringsbanen/markeds timing. Og hvis det er tilfældet, ligger skylden/kreditten for dårlige/gode resultater ikke hos fonden/fondsforvalteren eller endda valget af fond. Det er bare held.

Du forlader en fond, når fondens resultater ikke er tilfredsstillende.

Vi har stadig to spørgsmål at besvare.

Du kan ikke betegne en fondsordning dårlig, blot fordi du ikke har opnået gode afkast. Den dårlige præstation kan skyldes markeds- eller investeringsforløb eller tidspunktet for din investering. Du kan ikke bebrejde fonden i sådanne tilfælde.

På samme måde kan du ikke betegne en fondsordning som god, blot fordi du har opnået gode afkast.

Hvordan vurderer vi så en fonds præstation?

Simpelt. Sammenlign med benchmark.

For aktivt forvaltede fonde sammenligner vi fondens præstation med det rigtige benchmark.

For eksempel en stor kapitalfond med Nifty 50 eller Nifty 100.

En midcap-fond med Nifty Midcap 150-indeks.

Og lad være med at sammenligne meget kortsigtede præstationer. Fokuser på mindst tre til fem års præstationer.

Hvis fonden har klaret sig bedre (eller har givet afkast tættere på benchmark), skal vi ikke gøre noget. Hvis underpræstationen virker voldsom, er det her, vi skal grave dybere og tage et opkald.

Og vi ser ikke kun på Point-to-Point-afkast. Dette kan være vildledende.

Du skal enten overveje rullende afkast. Eller sammenlign fondens præstation med investeringen i benchmarkindekset på samme datoer.

Og ja, det er uretfærdigt fra min side kun at fokusere på afkastet. Du kan værdsætte lavere volatilitet, lavere udtrækninger og bedre risikojusterede afkast. Juster din analyse i overensstemmelse hermed.

Klart XIRR.

XIRR/IRR-beregninger kan dog kaste skøre tal op, hvis investeringerne ikke er gamle.

Derfor, for investeringer, hvor holdeperioden er kort, skal du IKKE blive blæst omkuld af XIRR.

Når holdperioden rører ved 3-5 år, bliver XIRR en mere pålidelig indikator for ydeevne.

Og selvom XIRR er et godt mål for din porteføljeafkastydelse, kan du ikke spise XIRR. I sidste ende har du brug for absolut afkast. Og når det kommer til absolutte afkast, har størrelsen af din investering også betydning.

Du ser kun meningsfulde afkast i porteføljen, når dine investeringer har været igennem en god markedsfase. Derfor skal din portefølje gennemgå en god markedsfase med et anstændigt beløb investeret for at gøre din risiko for egenkapital værd.

Ingen aktiv fond eller investeringsstrategi vil slå sit benchmark hele tiden.

Så selv gode fonde/investeringsstrategier kan underperforme i en periode.

På samme måde kan selv dårlige fonde/investeringsstrategier overgå i en periode.

Derfor, mens du har at gøre med en underperformerende fond, skal du give fonden et længere reb. Du kan ikke blive ved med at samle porteføljen med få måneders mellemrum.

Vi kan dog heller ikke tilbyde et uendeligt langt reb.

Hvor længe? Det er svært at svare på, især med aktive midler.

Hvis en aktivt forvaltet fond er underperformance, hvordan ved vi så, om underperformancen er forbigående eller sandsynligvis vil vare ved i en meget længere periode? Der er ikke noget objektivt svar på dette spørgsmål.

Kommer tilbage, hvor længe?

Intet fast svar. Jeg har en tendens til at vente i 12-24 måneder, før jeg gør noget.

Når vi har konstateret underpræstation, er vi nødt til at tage et opkald.

Igen, ingen rigtige eller forkerte svar her. Brug din dømmekraft.

Som investor ville jeg kæmpe for at sende flere penge til en fond/strategi, som jeg er utilpas med. Her er årsagen til ubehag underpræstation. Normalt stopper jeg trinvise investeringer i en underperformerende fond og observerer præstationen lidt længere. Hvis ydeevnen ikke forbedres, kan jeg afslutte helt. Et problem med denne tilgang er, at den kan øge antallet af fonde i porteføljen, i det mindste midlertidigt. Sådan reducerer du antallet af fonde i din portefølje.

Bemærk: Hvis det er en indeksfond (cap baseret såsom Nifty 50, Nifty next 50 eller Nifty Midcap 150), er der ikke tale om underperformance eller outperformance. Den gode eller dårlige præstation skyldes markedsforløbet eller investeringsforløbet eller markedstiming.

Ditto med faktorbaserede indekser (momentum, kvalitet, værdi, lav volatilitet osv.) Den eneste forskel (sammenlignet med cap-baserede indekser) er, om du bevarer overbevisningen i strategien. Så længe du har dommen, fortsætter du eller forlader du.

Lad os sige, at du har investeret i aktiefonde i de sidste 15 år.

Large cap-fonden i din portefølje har givet dig en XIRR på 13 % p.a.

Nifty 50 har leveret en XIRR på sige, 15% p.a. (Forudsat investering på samme dato for æbler-til-æbler sammenligning).

Bank FD afkast har i gennemsnit ligget på sige 7% p.a. i denne periode.

Selvom din fond klart har klaret sig dårligere end sit benchmark, har den stadig leveret bedre afkast end en bank FD.

Vil du være glad eller ked af det?

Trist, er det ikke? Når alt kommer til alt, handler dette indlæg om at finde underperformere og fjerne dem fra din portefølje.

Men skal du gribe din portefølje an på denne måde?

Hvis din fond (gennemsnitlig performer) har leveret nok til at nå dine økonomiske mål, burde du have det fint. Hvilken betydning har det, om den klarede sig dårligere end sit benchmark, eller om din kollega eller nabo gjorde det bedre? Der er også en positiv side ved denne tilgang. Du stresser ikke over valget af fonde. Mindre stress fører til bedre investeringsdisciplin. Igen, det er her cap-baserede indeksfonde kan gøre dit liv enklere. Med indeksfonde behøver du ikke bekymre dig om underperformance.

Hvorfor skriver jeg så dette indlæg? Nå, alle er forbundet forskelligt. Jeg har en tendens til at komplicere tingene. Og du kan ikke ignorere, at jeg rådgiver investorer til at leve af.

Du har ingen sådan tvang. Du behøver ikke at være den bedste for at være glad og tilfreds.

Hvordan håndterer du underperformere i din portefølje? Fortæl mig det i kommentarfeltet.

Udvalgt billede :Unsplash

Ansvarsfraskrivelse: Registrering givet af SEBI, medlemskab af BASL og certificering fra NISM garanterer på ingen måde formidlerens præstation eller giver nogen garanti for afkast til investorer. Investering på værdipapirmarkedet er underlagt markedsrisici. Læs alle de relaterede dokumenter omhyggeligt, før du investerer.

Dette indlæg er udelukkende til uddannelsesformål og er IKKE investeringsrådgivning. Dette er ikke en anbefaling om at investere eller IKKE investere i noget produkt. De angivne værdipapirer, instrumenter eller indekser er kun til illustration og er ikke anbefalelsesværdige. Mine synspunkter kan være partiske, og jeg kan vælge ikke at fokusere på aspekter, som du anser for vigtige. Dine økonomiske mål kan være anderledes. Du har muligvis en anden risikoprofil. Du er muligvis i en anden livsfase, end jeg er i. Derfor må du IKKE basere dine investeringsbeslutninger på mine skrifter. Der er ingen ensartet løsning i investeringer. Hvad der kan være en god investering for visse investorer, er måske IKKE godt for andre. Og omvendt. Læs og forstå produktets vilkår og betingelser og overvej din risikoprofil, krav og egnethed, før du investerer i ethvert investeringsprodukt eller ved at følge en investeringstilgang.